各省、自治区、直辖市和计划单列市地方税务局(不发西藏自治区、深圳市地方税务局):

国家税务总局决定2000年在全国范围内开展城镇土地使用税(以下简称土地使用税)税源普查工作,现将普查的目的、内容及要求通知如下:

一、土地使用税税源普查的目的

土地使用税自1998年10月1日开征以来,从未开展全国性的税源普查,为适应全国土地使用税管理和税制改革的需要,有必要在全国范围内开展土地使用税税源普查工作。为此,总局曾在河北、山西、江苏、河南、重庆5个省、市进行了税源普查工作试点,并对全国地市以上负责土地使用税业务的人员进行了培训。通过试点和培训,就为在全国范围内开展普查工作打下了基础。这次普查是以计算机为手段,建立全国性的土地使用税税源数据库,摸清各地应税土地面积、土地利用状况、平均税额等情况,澄清税源底数,以便分析土地使用税收入增减变化情况和存在的主要问题,研究制定切实可行的措施,合理调节土地级差收益、有效地加强土地使用税的征收管理,深入挖掘增收潜力,大力组织收入,并为土地使用税税制改革与完善提供真实可靠的数据。

二、土地使用税税源普查的范围和内容

(一)普查的范围

按照《中华人民共和国城镇土地使用税暂行条例》的规定,在开征范围内所有应当缴纳土地使用税的单位和个人占用的土地都属于普查的范围。

为使普查数据全面、完整,对土地使用税开征以来一直免税的铁路系统执行经济承包方案的单位也列入普查范围,具体普查事项及要求另行通知。

为了解和掌握外商、港澳台投资企业的占地情况,也要对其进行普查。由于对外商、港澳台投资企业一直未征收土地使用税,为了便于统计分析和管理,各地对外商、港澳台投资企业土地利用情况的普查与汇总应与内资企业相区分,须单独录入“土地使用税税源管理与分析软件”一个盘中。

(二)普查的内容

土地使用税税源普查设定的项目指标主要是:纳税人名称、纳税人识别号、行业代码、注册类型、注册类型代码、户数、占地面积、应税土地面积、单位税额、应纳税额、土地价值。这些影响土地使用税税源普查的重要指标,必须准确如实填写和录入。其中,占地面积和应税面积是此次普查的关键指标,各地在普查中务必认真核实、准确填报。

普查数据填报所属时间为2000年。

(三)普查的时间

本次土地使用税税源普查从2000年7月开始至2001年3月底结束。具体时间安排为:

第一阶段,宣传发动和业务培训,时间为7月至8月;第二阶段,县级基础数据填报,时间为11月底前;第三阶段,省、市、自治区汇总数据并上报总局,时间为12月底前;第四阶段,土地使用税税源普查工作总结,要求在2001年3月底前将总结与说明材料报总局(地方税务司)。外商、港澳台投资企业的数据汇总及工作总结报送的截止时间可适当延长。

三、税源普查的具体要求

(一)加强领导,周密安排。各级地方税务局领导应重视土地使用税税源普查工作,分管局领导要亲自抓、部门领导要具体抓,要召开税源普查动员会,根据总局的工作要求部署本地区税源普查工作,制定切实可行的普查工作计划。要成立由分管土地使用税、信息、涉外税收、征管等相关人员参加的税源普查工作领导小组,负责督促、指导和检查普查工作。为了保证普查工作质量,各级地税局应创造条件,经费、人员培训和配置相应设备上,要确保普查工作的顺利进行。

(二)认真搞好普查的宣传发动工作。各级地税局要广泛利用电视、电台、报刊等新闻媒体对税源普查工作的意义、政策规定等内容开展宣传。进一步提高纳税人依法纳税的自觉性,积极配合税务部门搞好普查工作。

(三)依靠当地党政领导,积极争取有关部门的支持与配合。由于普查工作涉及面广,政策性强,各地要依靠党政领导的支持,积极争取工商、公安、房地产管理、街道居委会等有关部门的支持与配合,及时、准确地掌握纳税人的占地情况,以保证普查的质量和效果。

(四)要严格执法,把税源普查和组织收入、清查漏管户、加强日常征收管理工作有机地结合起来。对普查中发现的问题要按照税收政策的规定及时进行处理,通过税源普查达到提高土地使用税日常管理水平和增加税收收入的目的。

(五)要严把数据质量关。数据质量的高低直接决定着这次普查的成败,各地要采取有力措施,按照总局的要求准确填报和录入各项普查数据。要加强对普查各个环节的把关,实行省、地、县、所四级审核把关制,从基层开始,层层严把数据质量关,坚决杜绝虚假数字,确保普查结果的真实准确。

四、税源普查考核验收

为了使土地使用税税源普查工作取得实效,在普查过程中,总局将派员进行具体的指导和帮助,并组织省市之间的交叉检查。对达不到税源普查质量要求的地区,要责令其返工,重新做好相关工作,以确保普查工作的质量。总局在各地完成土地使用税税源普查工作后,要进行验收及考核、评比,对普查工作做得扎实、成绩突出的单位给予表彰,对普查工作不认真的要给予通报批评。

请各地根据本通知的内容和要求,认真做好普查的各项工作,为使普查工作取得圆满成功而努力。

附件:1.全国城镇土地使用税税源普查表及填表说明

2.外商、港澳台投资企业土地利用情况普查表及填表说明

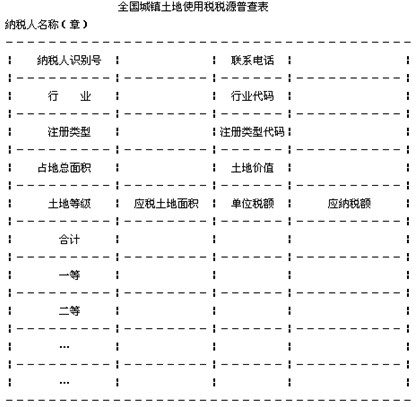

附件1:

备注:

1、各地如果要对内资企业用地情况进行更为全面的调查,可增加本调查表的项目,但不能减少本调查表的项目。

2、对临时性和困难性减免土地使用税的占地作为应税土地面积统计。对土地使用税条例、细则中规定的免税项目,以及由财政部、国家税务总局规定的能源、交通、水利等行业特殊占地的免税项目作为免税土地面积统计,列入企业占地总面积中。

3、县级市按县级单位统计。

4、各地应根据本地区实际情况具体设计、印制土地使用税税源普查表及填表说明,以方便纳税人填写。

全国城镇土地使用税税源普查表填表说明

一、“纳税人名称”按纳税人全称填写。

二、“纳税人识别号”按纳税人的税务登记证号码填写。没有税务登记证的按技术监督部门确认证书号码或身份证的号码填写。

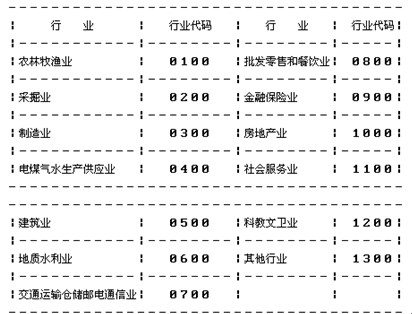

三、“行业”及“行业代码”按下表填写:

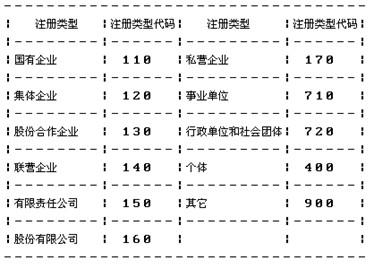

四、“注册类型”与“注册类型代码”按下表填写:

五、“占地面积”按企业实际占用的全部土地面积填写。以平方米为单位,保留整数。

六、“应税土地面积”是按照税收政策规定,应当缴纳城镇土地使用税的土地面积,以平方米为单位,保留整数。

七、“单位税额”按照市、地、县核定的土地等级单位税额填写。单位为:元/平方米,金额保留两位小数。

八、“应纳税额”按应税土地面积和单位税额乘积填写。单位为元,四舍五入,保留整数。

九、“土地价值”有评估价的,按评估价填写,无评估价的,按企业实际占用的面积乘以基准地价的积填写。单位为元,四舍五入,保留整数。

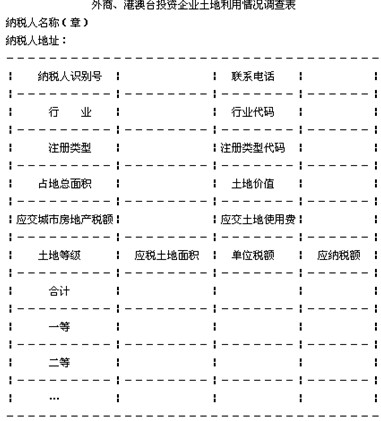

附件2:

备注:

1、各地如果要对外商、港澳台投资企业用地情况进行更为全面的调查,可增加本调查表的项目,但不能减少本调查表的项目。

2、与土地使用税有关的项目内容,参照土地使用税的有关规定确定。

3、“单位税额”、“应纳税额”由当地税务部门填写。本表增设“纳税人地址”、“应交城市房地产税额”、“应交土地使用费”三个项目是为了今后内外税制统一做准备。其中“纳税人地址”一项是为了方便税务部门填写“单位税额”和“应纳税额”,在录入“土地使用税税源管理与分析软件时,其内容不录入。

4、将“应交城市房地产税额”和“应交土地使用费”,在录入土地使用税税源管理与分析软件时,分别录入到软件项目的“备用1”与“备用2”中。

5、各地应根据本地实际情况具体设计、印制外商、港澳台投资企业土地利用情况调查表及填表说明,以方便纳税人填写。

外商、港澳台投资企业土地利用情况调查表填表说明

一、“纳税人名称”按纳税人全称填写。

二、“纳税人地址”按纳税人实际座落地填写。

三、“纳税人识别号”按纳税人的税务登记证号码填写。没有税务登记证的按技术监督部门确认证书号码或身份证的号码填写。

四、“行业”及“行业代码”按下表填写:

五、“注册类型”与“注册类型代码”按下表填写:

六、“占地面积”按企业实际占用的全部土地面积填写。单位:平方米,保留整数。

七、“应税土地面积”与前项“占地面积”填的数相同,按企业实际占用的全部土地面积填写,单位:平方米,保留整数。

八、“单位税额”由当地税务部门按照相同或相近地段内资企业土地使用税每方米土地单位税额填写,单位:元/平方米,金额保留两位小数。

九、“应纳税额”由当地税务部门按应税土地面积和单位税额乘积填写。单位为元,四舍五入,保留整数。

十、“土地价值”有评估价的,按评估价填写,无评估价的,按企业实际占用的面积乘以基准地价的积填写。单位为元,四舍五入,保留整数。

十一、“应交城市房地产税额”按企业每年应该缴纳的城市房产税数额填写。单位为元,四舍五入,保留整数。

十二、“应缴土地使用费”按企业每年应该缴纳的土地使用费(场地使用费)数额填写。

|

|