按照房地产税收一体化管理的要求,总局决定对1997年印发的《契税纳税申报表》式样作调整。现将调整后的样表印发给你们,并对有关事项通知如下:

一、调整后的纳税申报表式样仍为全国统一基本格式。各地可根据实际需要,对表的格式和栏目内容进行适当补充。

二、为落实房地产税收一体化管理的要求,以契税为把手、多渠道采集营业税等相关税种的税源信息,调整后的纳税申报表增加了转让方信息栏目。

三、为便于税源管理,调整后的纳税申报表增加了承受方和转让方的识别号栏目。承受方、转让方是单位的,其识别号为税务登记号或组织机构代码;承受方、转让方是个人的,其识别号为个人身份证号或护照号。

四、部分地区的房地产管理部门已采用丘号、幢号、房号相结合的方式惟一地确定房地产的位置。同级征收机关在受理契税申报时,应采集丘号、幢号、房号等房地产信息,纳税申报表中应相应增加丘号、幢号、房号等信息栏目。

国家税务总局

二〇〇六年四月五日

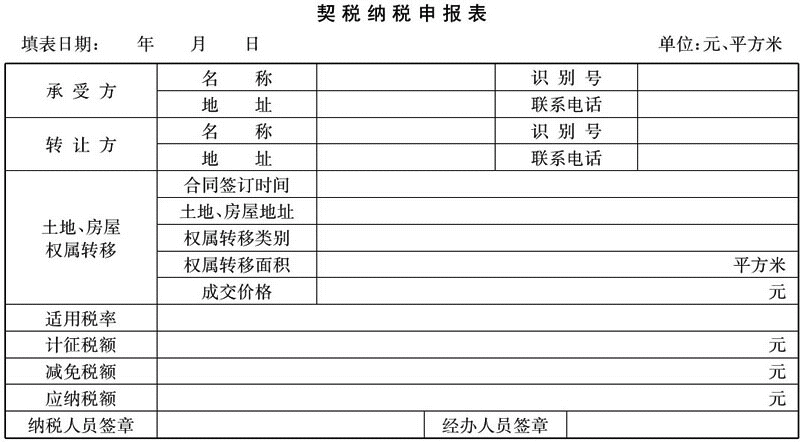

附件:契税纳税申报表

填表说明

一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

二、本表适用于在中国境内承受土地、房屋权属的单位和个人。纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

三、本表各栏的填写说明如下:

(一)承受方及转让方名称:承受方、转让方是单位的,应按照人事部门批准或者工商部门注册登记的全称填写;承受方、转让方是个人的,则填写本人姓名。

(二)承受方、转让方识别号:承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。承受方、转让方是个人的,填写个人身份证号或护照号。

(三)合同签订时间:指承受方签订土地、房屋转移合同的当日,或其取得其他具有土地、房屋转移合同性质凭证的当日。

(四)权属转移类别:(土地)出让、买卖、赠与、交换、作价入股等行为。

(五)成交价格:土地、房屋权属转移合同确定的价格(包括承受者应交付的货币、实物、无形资产或者其他经济利益,折算成人民币金额)填写。计税价格,是指由征收机关按照《中华人民共和国契税暂行条例》第四条确定的成交价格、差价或者核定价格。

(六)计征税额=计税价格×税率,应纳税额=计征税额-减免税额。

编者注:“丘”是房屋权属用地单元的最小单位,规范定义为地表上一块有界空间的地块。“丘号”,是按照分丘原则划分房屋用地单元地块的编号,它是房地产测量和产权产籍管理中的重要编码。

|

|