为了强化对增值税专用发票和其他抵扣凭证(以下简称增值税抵扣凭证)的管理,2004年9月20日总局下发了《国家税务总局关于增值税专用发票和其他抵扣凭证审核检查有关问题的通知》(国税发〔2004〕119号),对增值税抵扣凭证审核检查的有关问题予以明确。为了解决当前各地在开展审核检查中存在的问题,提高增值税抵扣凭证稽核比对相符率,进一步规范审核检查工作,切实加强增值税征管,现就增值税抵扣凭证审核检查的有关问题补充通知如下:

一、关于增值税专用发票审核检查

增值税专用发票审核检查工作中,管理部门与稽查部门的职责划分、专用发票信息的传递、反馈审核检查结果和审核检查情况的上报,按照国税发〔2004〕119号文件的有关规定执行。

二、关于避免多头审核检查

对增值税专用发票和其他抵扣凭证的审核检查工作是税源管理的重要内容,应由管户的税务局、税务分局、税务所内设的一个管理部门负责,避免同一税务局、税务分局、税务所多个内设管理部门对同一纳税人进行多头审核检查。各级税务机关应指定管理部门负责审核检查工作。

三、关于审核检查工作的重点

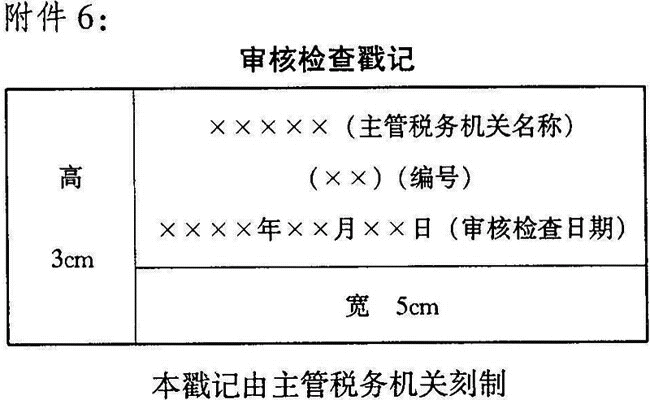

负责审核检查的管理部门在对上级下发全部比对异常增值税抵扣凭证进行全面审核检查的基础上,应重点对海关代征进口增值税专用缴款书、废旧物资发票、货物运输业发票、税务机关为小规模纳税人代开增值税专用发票(以下简称其他抵扣凭证)中的“金额不符票”和“缺联票”进行严格审核检查。对缺联的增值税抵扣凭证进行审核检查时,不仅要核对企业留存的发票与申报的清单是否相符,而且要与前两个月申报的清单核对,防止重复申报抵扣,经核对后留存发票盖销(戳记样式见附件)。同时,要注意同纳税人的有关购销合同、账务处理、资金往来、入库实物等结合起来进行检查,必须做到每票都查,查清原因,毫无遗漏。

四、关于比对异常的增值税抵扣凭证的处理

(一)对辅导期新办商贸企业一般纳税人按照国税发明电〔2004〕37号文件的规定实行“先比对后抵扣”。主管国税机关对比对结果为“相符”的增值税抵扣凭证可允许其申报抵扣,对比对结果异常的增值税抵扣凭证应进行审核检查。审核检查结果为国税发〔2004〕119号文件中规定的第一类技术性错误原因造成比对异常的,经过技术处理后允许其申报抵扣;审核检查结果为国税发〔2004〕119号文件中规定的第二类问题的,不允许其申报抵扣,由管理部门依有关规定进行处理;审核检查结果为国税发〔2004〕119号文件中规定的第三类问题的,不允许申报抵扣,移交稽查部门立案查处。

(二)对新办商贸企业以外的一般纳税人比对异常的增值税专用发票按现行规定处理;比对异常的其他抵扣凭证,必须先进行审核检查,再依有关规定分别进行处理。审核检查结果为国税发〔2004〕119号文件中规定的第一类技术性错误原因造成的比对异常的,经过技术处理后允许其抵扣;审核检查结果为国税发〔2004〕119号文件中规定的第二类问题的,管理部门再依有关规定分别进行补税、加收滞纳金、罚款;审核检查结果为国税发〔2004〕119号文中第三类问题的,移交稽查部门立案查处。

五、关于审核检查流程和方法

(一)抵扣方主管国税机关的审核检查

对比对“不符”、“缺联”、“属于作废”的增值税专用发票和比对“不符”、“缺联”和“重号”的其他抵扣凭证,由抵扣方主管国税机关管理部门进行审核检查。

1.如果经抵扣方主管国税机关审核检查,即可查明“不符”、“缺联”、“属于作废”、“重号”原因,而不需再由开票方主管税务机关(海关代征进口增值税专用缴款书为海关代征进口增值税专用缴款书入库地国税机关所属计统部门,下同)继续审核检查的,按照国税发〔2004〕119号文件规定的不同情况依有关规定分别进行处理。

2.如果属于抵扣联采集录入等技术性错误的其他抵扣凭证,进行修改后经人工比对两联相符,将“比对相符”的信息汇总上报;进行修改后经人工比对两联仍不符的,将修改后的信息交开票方主管税务机关管理部门继续审核检查。

3.如果需由开票方主管税务机关继续审核检查的,交由开票方主管税务机关管理部门继续审核检查。

(二)开票方主管税务机关管理部门对抵扣方主管国税机关转来信息的审核检查

1.如果不属于存根联(包括海关代征进口增值税专用缴款书第五联,下同)采集录入等技术性错误,将结果反馈抵扣方主管国税机关。

2.如果属于存根联采集录入等技术性错误的其他抵扣凭证,进行修改后经人工比对两联相符的,或进行修改后两联仍不符的,将信息反馈抵扣方主管国税机关;如果属于误操作等原因的增值税专用发票,将信息反馈抵扣方主管国税机关。税务机关误操作的还应出具书面证明。

3.对由于开票方原因造成比对异常的,由开票方主管税务机关管理部门按照国税发〔2004〕119号文件规定的不同情况依有关规定分别进行处理。

(三)抵扣方主管国税机关对开票方主管税务机关已经审核检查的增值税抵扣凭证,根据其返回的审核检查结果确定比对异常原因,按照国税发〔2004〕119号文件规定的不同情况依有关规定分别进行处理。在排除税务机关技术、误操作等原因造成的稽核比对异常发票后,如需进一步检查的,由抵扣方主管国税机关稽查部门继续检查。

六、规范填制海关代征进口增值税专用缴款书抵扣清单

目前通过审核检查发现纳税人填制海关代征进口增值税专用缴款书(以下简称缴款书)抵扣清单和税务机关填制缴款书第五联清单信息不规范是造成缴款书比对异常的主要原因。为提高缴款书比对相符率,对缴款书有关问题说明如下:

(一)缴款书号码的编制原则

目前,海关H2000通关系统与H883通关系统并行,预计H883通关系统将于2005年退出实际运行。

缴款书号码在H883通关系统中共有19位,各位的含义是:号码前6位(包括括号)代表进口报关的年份和月份;第7到15位数字为报关单编号;第16个字符为征税标志,其中“—”为正常征税标志,“/”为补税标志,“#”为退税标志,“D”为删除标志,“@”为违规补滞纳金标志;第17位字母为税种标志,其中“A”为关税标志,“L”为增值税标志,“Y”为消费税标志,“I”为特别关税标志;第18、19位数字为报关单所产生的专用缴款书顺序号。如:缴款书号码为“(0407)024114793—L02”,纳税人填制抵扣清单时,缴款书号码应包括括号及括号内四位数字和“—”在内的19位均需填写,应填写为“(0407)024114793—L02”。

缴款书号码在H2000通关系统中共有22位,各位的含义是:号码前4位为各海关代码;第5至8位为年份;第9位为进出口标志,其中“1”为进口标志,“0”为出口标志;第10至18位为报关单编号;第19位为征税标志(含义同H883系统),第20位为税种标志(含义同H883系统);第21位至22位为报关单所产生的专用缴款书顺序号(含义同H883通关系统)。如:缴款书号码为“020720041074517694—L02”,纳税人填制抵扣清单时(包括“—”在内)的22位均需填写,应填写为“020720041074517694—L02”。H2000通关系统开具的缴款书中号码上一行打印的四位日期如:“(0311)”不属于缴款书号码,不应当填写。

(二)关于海关口岸代码

纳税人在填制缴款书抵扣清单和税务机关填制缴款书第五联清单信息时,一律在清单“进口口岸”栏填“征税口岸代码”。H2000通关系统开具的缴款书号码前4位即为海关征税口岸代码,如:缴款书号码为“020720041074517694—L02”,“0207”即为海关征税口岸代码;H883通关系统开具的缴款书号码需根据缴款书左上方打印的海关口岸名称或缴款书上加盖的海关口岸名称戳记对照本通知所附海关总署提供的《海关关区代码表》(见附件)正确填写。国税机关要辅导纳税人正确录入海关征税口岸代码,并做好清单的审核工作。

(三)关于开票日期

纳税人在填制抵扣清单时,应填写缴款书上打印的“填发日期”所列内容,不应填写纳税人“实际申报日期”。

(四)关于抵扣方纳税人识别号

负责进口货物或委托进口货物申报业务的单位和个人应当在进口报关单上准确填写实际抵扣方纳税人识别号(15位),不得遗漏或错填。缴款书备注栏中“国标代码”即为实际抵扣方纳税人识别号(15位)。

七、关于货物运输业发票有关问题

(一)各级国税机关、地税机关从2005年1月起按照本通知规定的货物运输业发票审核检查方法对总局下发的所有比对异常的货物运输业发票进行审核检查。

(二)各级地方税务局必须按国税函〔2004〕557号和国税函〔2004〕1033号文规定的时间提供新版货物运输业发票供纳税人使用,并停止使用旧版货物运输业发票。

(三)由于省级地方税务局已实现与总局联网,地方税务局采集的货物运输业发票信息一律由省级地方税务局直接上传国家税务总局。地方税务局系统中省级以下未实现联网的,哪一级断开,暂时传给同级国家税务局,由国家税务局传输给上一级国家税务局,并由接收数据的国家税务局送同级地方税务局,直到送达省级地方税务局。

(四)按照国税发〔2004〕119号文规定的信息反馈要求,地方税务局要将货物运输业发票审核检查结果通过地税稽查部门反馈给抵扣方国税机关对应的国税稽查部门。

(五)负责比对异常的货物运输业发票传递部门,按国税发〔2004〕119号和国税发明电〔2004〕59号文件执行。

八、各级国家税务局、地方税务局要增强责任心,加强对纳税人的辅导,采取有效措施,尽可能减少录入错误、传输遗漏等问题,切实提高比对相符率。

九、其他抵扣凭证数据的上传由各级国家税务局、地方税务局信息部门负责。

十、各级国家税务局从2005年1月起按照本通知规定的增值税专用发票审核检查方法对总局下发的比对异常的增值税专用发票进行审核检查。

十一、各级国家税务局必须在每月征期后第一个工作日17∶00前完成失控发票采集工作。

十二、省级国家税务局、地方税务局确定负责汇总工作的业务部门必须于每月14日(遇法定节假日顺延,下同)按有关规定的要求向国家税务总局上报上月增值税专用发票和其他抵扣凭证审核检查情况,总局将对每月14日17∶00时止不向总局上报情况的地区进行通报批评。

(一)省级国家税务局上报材料为:

其他抵扣凭证审核检查情况报告(包括统计表)

增值税专用发票审核检查情况报告(包括统计表)

(二)省级地方税务局上报材料为:

货物运输业发票审核检查情况报告(包括统计表)

(三)省级国家税务局、地方税务局上报材料上传路径为:

1.省级国家税务局上报增值税专用发票审核检查情况和其他抵扣凭证审核检查情况仍按照国税发〔2004〕119号文件规定的路径。

省级国家税务局上报统计表方式:以FTP方式登录130.9.1.101地址,下载“国税—发票审核检查情况统计表模版”,用户名:fktjb,口令:123456,内有工作表,按要求填写后以原格式上报。

2.省级地方税务局上报货物运输业审核检查情况仍按照国税发〔2004〕119号文件规定的路径。

省级地方税务局上报统计表方式:以FTP方式登录130.9.1.101地址,下载“地税—发票审核检查情况统计表模版”,用户名:fktjb,口令:123456,内有工作表,按要求填写后以原格式上报。

十三、凡与本通知规定不符的,一律按本通知规定执行。

附件:

1.海关关区代码表

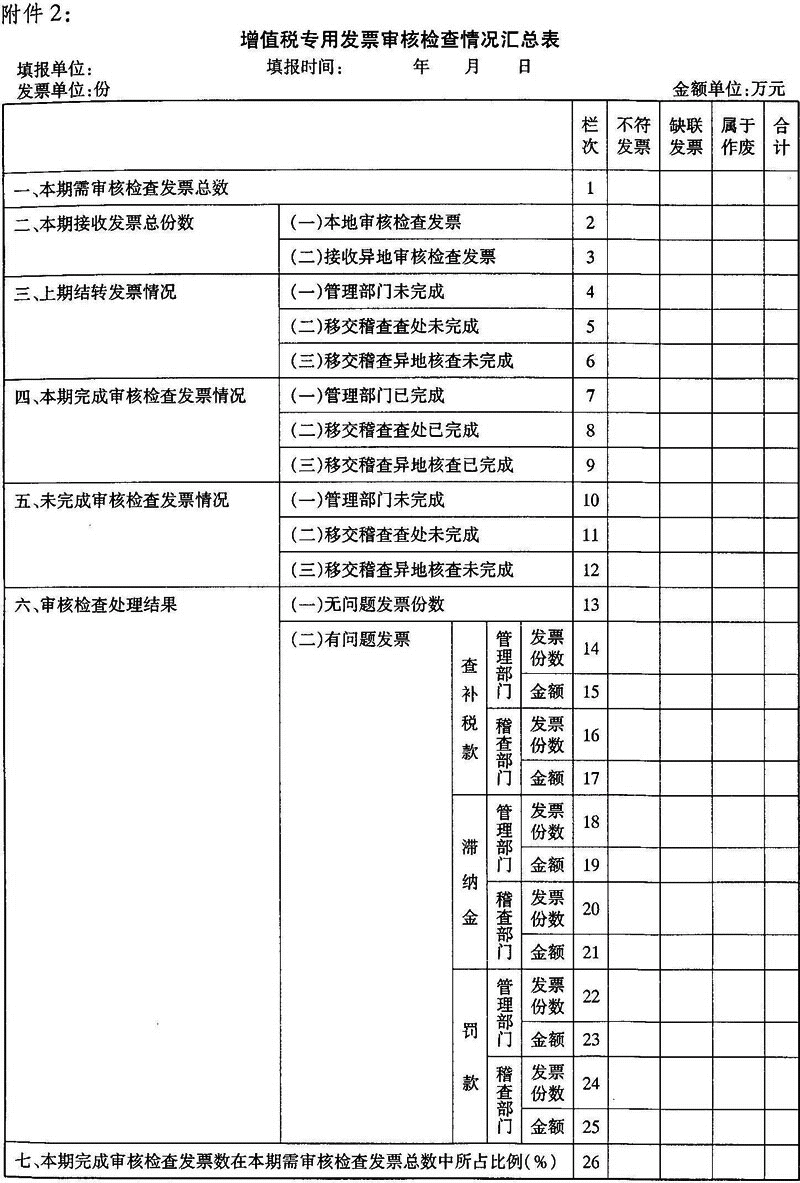

2.增值税专用发票审核检查情况汇总表

3.增值税专用发票审核检查结果统计表

4.凭证审核检查情况汇总统计表

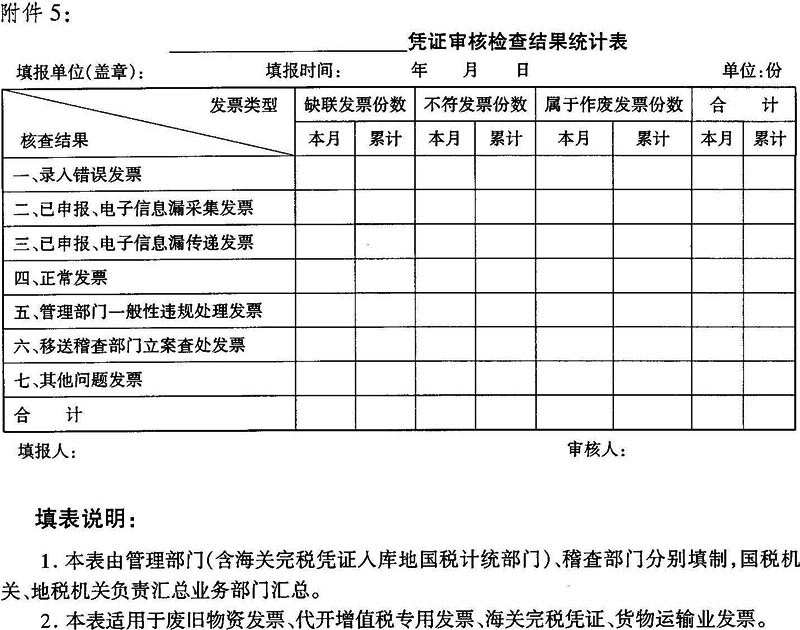

5.凭证审核检查结果统计表

6.审核检查戳记2005年1月10日

国家税务总局

二〇〇五年一月十日

|

|