一、各地应按照通知的要求,积极做好增值税一般纳税人的认定工作。但是,考虑到外商投资企业和外国企业执行增值税还需履行法律程序,因此,涉外税收增值税一般纳税人的申请认定工作,应在全国人大常委会通过关于废止工商统一税的议案后进行。在此之前,各级涉外税务部门要认真做好一切准备工作,务求保证增值税条例在明年顺利实施。

二、为了便于加强对增值税一般纳税人的税收管理,在办理增值税一般纳税人认定的同时,统一纳税人代码,考虑到以往代码的连续性,暂定纳税人代码为15位。按照纳税人所在行政区域和所属经济性质、行业分类进行编制。第一至第六位数代表纳税人所在的行政区域,采用“中华人民共和国行政区划代码表(GB 2260)”;第七、第八两位数代表纳税人经济性质,按照国家统计局、国家工商行政管理局1992年10月20日颁发的《关于经济类型划分的暂行规定》的代码编制。(一)外商投资经济7。1.中外合资经营企业71;2.中外合作经营企业72;3.外资企业73。(二)港、澳、台投资经济8。1.港、澳、台与大陆合资经营企业81;2.港、澳、台与大陆合作经营企业82;3.港、澳、台资企业83。(三)其他经济9。1.外国企业91;2.外商投资企业分支机构92。第九、第十两位数代表纳税人所属的行业分类,按照1993年统计年报用“国民经济行业分类和代码”编制(具体代码请参阅会计司计算机处下发的“税收业务分类代码”。第十一至第十五位数代表纳税人,按顺序编码。

三、各地主管涉外税收的部门,要及时掌握增值税专用发票的印制情况,并按规定做好发放、管理和检查工作。

四、当前进行的税制改革是我国深化改革的重要内容,时间紧、任务重,各地涉外税收部门要主动与有关处室加强联系,及时沟通情况,做好学习、宣传和贯彻执行的各项准备工作。

国家税务总局

一九九三年十一月六日

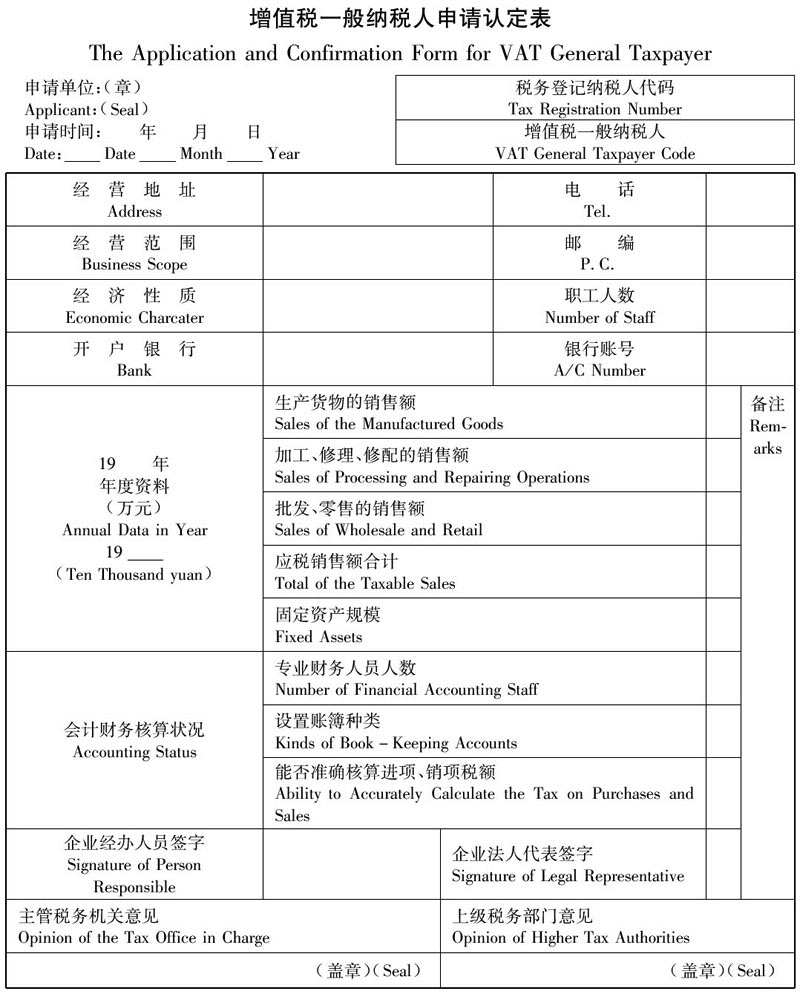

附件:增值税一般纳税人申请认定表(中英文对照)

|

|