根据《财政部国家税务总局关于调整部分成品油消费税政策的通知》(财税[2008] 19号)的要求,为加强对国产的用作乙烯、芳烃类产品原料的石脑油免征消费税的管理,国家税务总局制定了《石脑油消费税免税管理办法》,现印发给你们,请认真贯彻执行。在本办法下发之前购、销企业已发生的业务,也按照本办法规定执行。

各地对在贯彻执行中遇到的情况和问题,请及时报告国家税务总局(流转税管理司)。

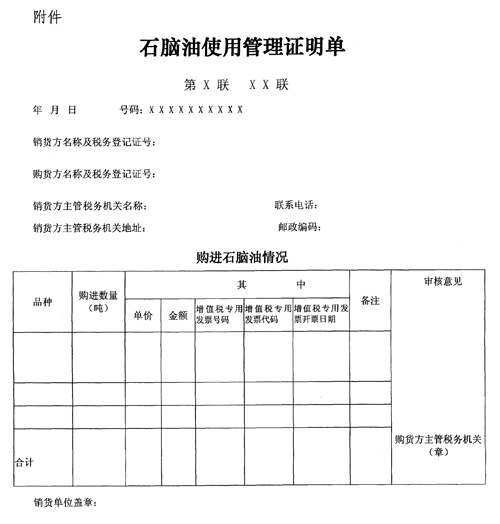

附件:石脑油使用管理证明单

国家税务总局

二〇〇八年四月三十日

石脑油消费税免税管理办法

第一条 根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国消费税暂行条例》及其实施细则、《国家税务总局关于印发<税收减免管理办法>(试行)的通知》(国税发[20053129号)以及相关规定,制定本办法。

第二条 石脑油消费税适用《消费税税目税率(税额)表》"成品油"税目下设的"石脑油"子目。征收范围包括除汽油、柴油、煤油、溶剂油以外的各种轻质油。

第三条 境内从事石脑油生产或乙烯、芳烃类产品生产的企业应在本办法发布后30日内,向当地主管税务机关提请备案。

第四条 进口石脑油免征消费税。

第五条 国产用作乙烯、芳烃类产品原料的石脑油免征消费税。

(一)石脑油生产企业自产用于本企业连续生产乙烯、芳烃类产品的石脑油,免征消费税。

(二)石脑油生产企业(以下简称销货方)销售给乙烯、芳烃类产品生产企业(以下简称购货方)作为生产乙烯、芳烃类产品原料的石脑油,实行《石脑油使用管理证明单》(以下简称《证明单》,见附件)管理。《证明单》由购货方在购货前向其主管税务机关领用,销货方凭《证明单》向其主管税务机关申报免征石脑油消费税。

第六条 销货方将自产石脑油直接销售给乙烯、芳烃类产品生产企业以外的单位和个人的,不实行《证明单》管理,应按照规定申报缴纳消费税。

第七条 《证明单》一式五联,只限于购货方在向销货方购货时使用。第一联为回执联,由销货方主管税务机关留存;第二联为免税联,作为销货方申报免税的资料;第三联为核销联,用于购货方主管税务机关核销《证明单》领用记录;第四联为备查联,作为销货方备查资料;第五联为存根联,作为购货方备查资料。

第八条 购货方首次申请领用《证明单》时,主管税务机关应派员到企业所在地对其生产经营情况进行核实,并建立《证明单》台帐。

第九条 购货方携《证明单》购货。《证明单》由销货方填写。《证明单》中填写的品种、数量、单价、金额、发票代码、发票号码、开票日期等,应与增值税专用发票上的相关内容一致。

第十条 销货方对《证明单》所有联次加盖财务专用章或发票专用章后,留存备查联、免税联,将回执联、核销联、存根联退还购货方。

购货方在购货后20日内将《证明单》回执联、核销联、存根联及销货方开具的增值税专用发票交主管税务机关核销《证明单》领用记录。

第十一条 购货方主管税务机关应对《证明单》回执联、核销联、存根联注明的品种、数量、单价、金额、发票代码、发票号码、开票日期与销货方开具的增值税专用发票相关内容进行审核。《证明单》与增值税专用发票相关内容一致的,加盖公章,留存核销联,将存根联退还购货方,并于10日内将回执联传递给销货方主管税务机关。

第十二条 购货方主管税务机关核销《证明单》领用记录时,应在《证明单》核销联"审核意见''栏填写审核意见,并在《证明单》台帐上记录。

第十三条 购、销双方主管税务机关应加强对《证明单》的使用、核对、核销、传递等工作的管理(在电子传递手段未建立之前,暂通过特快专递或邮寄挂号信方式传递)。

第十四条 享受免征石脑油消费税的生产企业,应按照《中华人民共和国税收征收管理法》及其实施细则和相关规定办理免税申报。并提供下列资料:

(一)《证明单》免税联清单以及免税联;

(二)税务机关要求报送的其他资料。

第十五条 购货方应建立石脑油移送使用台帐。分别记录凭《证明单》购入、自产、进口及其他渠道购入的石脑油数量,及用于本企业连续生产乙烯、芳烃类产品的、用于生产应税消费品的、用于对外销售的、用于其他方面的石脑油数量。对未按要求建立、使用台帐的,取消其《证明单》使用资格。

第十六条 购货方主管税务机关应定期对购货方石脑油的使用情况进行审核。对于台帐记录用于本企业生产乙烯、芳烃类产品的石脑油数量小于实际自产和凭《证明单》购入石脑油合计数量的,其差额部分,应按规定补缴消费税。

第十七条 购货方用外购免税石脑油为原料在同一生产过程中既生产乙烯、芳烃类产品,同时又生产汽油、柴油等应税消费品,其应税消费品应按规定征收消费税,并且不得扣除外购石脑油应纳消费税税额。

第十八条 销货方主管税务机关应于次年4月30日前,将购货方主管税务机关传递回的《证明单》回执联与《证明单》免税联中注明的销货方当年外销石脑油数量、单价、金额、发票代码、发票号码、开票日期等相关内容逐一进行对比审核,与销货方年度内申报的石脑油免征消费税的数量进行比对,数量一致的予以核销,销货方免税申报的数量大于《证明单》回执联合计数的部分,应该补缴消费税。

第十九条 购货方主管税务机关应加强对购货方台帐记录的石脑油领、用、存数量情况与企业实际石脑油生产、销售和库存情况的比对分析,开展纳税评估。

第二十条 《证明单》式样由国家税务总局统一制定,各省、自治区、直辖市和计划单列市国家税务局印制。

号码总位数为10位,第1、2位为省、自治区和直辖市行政区划码,第3、4位为计划单列市行政区划码,后六位为自然码。各省、自治区、直辖市和计划单列市内号码不得重复。

第二十一条 本办法由国家税务总局负责解释。各省、自治区、直辖市和计划单列市国家税务局可依据本办法制定具体实施办法。

第二十二条 本办法自2008年1月1日起实施。

|

|