为规范执行《国家税务总局、国家外汇管理局关于加强外国公司船舶运输收入税收管理及国际海运业对外支付管理的通知》(国税发〔2001〕139号,以下简称《通知》),现就外国公司船舶运输收入税收管理及国际海运业对外付汇管理的有关问题补充通知如下:

一、关于办理免税待遇

(一)免税待遇适用对象

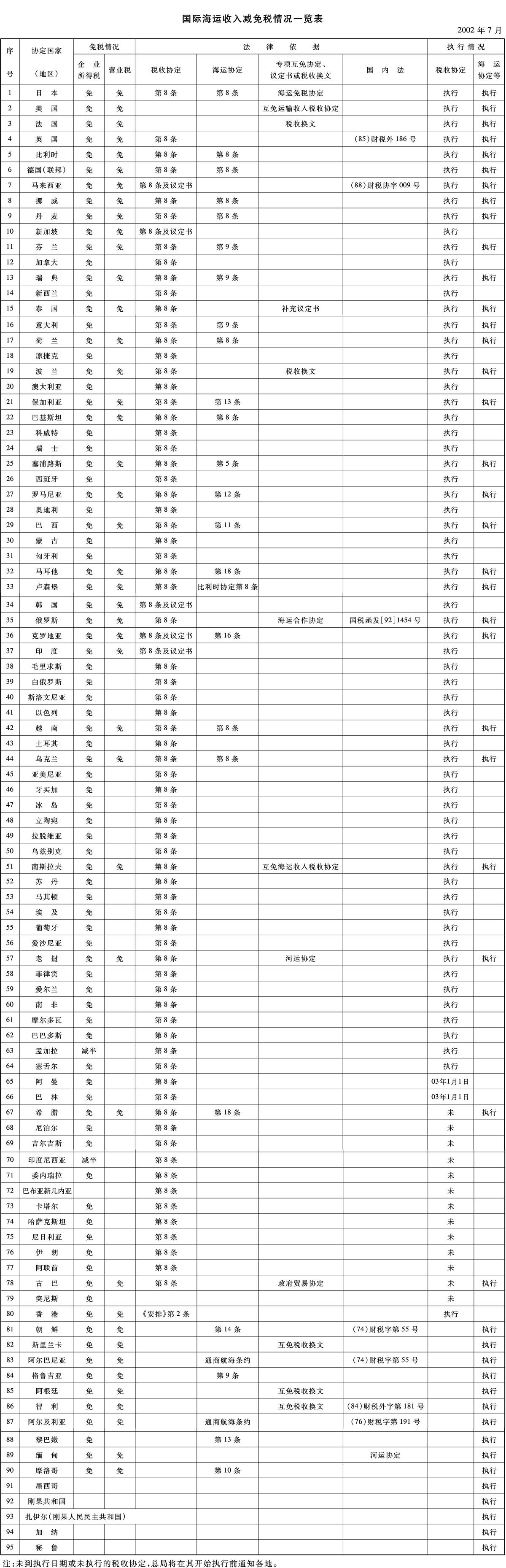

《通知》第四条所称“纳税人可以享受国际运输收入或所得免税待遇的”,是指符合我国同其他国家缔结的避免双重征税协定、互免海运企业国际运输收入协定、海运协定以及其他有关协议或者换文(以下简称“协定或协议”,《国际海运收入减免税情况一览表》附后),具有与我国签订上述“协定或协议”国家(地区)居民身份的外国公司,以船舶经营国际运输业务取得的运费收入或所得,以及《国家税务总局关于税收协定中有关国际运输问题解释的通知》(国税函〔1998〕241号)明确的附属于国际运输业务的收入或所得,不包括各类运输代理公司取得的代理费收入。

(二)免税办理程序

外国公司自行或委托其扣缴义务人(以下简称申请人)根据《通知》第四条办理免征企业所得税、营业税待遇,不论经营航线多少,均采取一站审核程序,具体办法为:

1.申请人可以选择业务发生地之一的主管外商投资企业所得税的地市国家税务局作为其办理免税证明的一站审核税务机关,办理《中华人民共和国国家税务总局外国公司船舶运输收入免征企业所得税证明表》(以下简称《免征所得税证明表》)。扣缴义务人代理纳税人办理免税事宜的,还需同时提交由纳税人出具的委托书。

一站审核税务机关在收到申请人办理免税证明申请及所附证明文件后,应当认真审核《居民身份证明》等证明文件的合法性,凡符合“协定或协议”规定,可以对其国际运输收入免征企业所得税的,应当及时为申请人开具《免征所得税证明表》,并在纳税人的《居民身份证明》等证明文件上加盖“免征所得税证明开出”章后留存该证明文件备查。申请人保存《居民身份证明》等证明文件复印件以备向同一地区地方税务局或其他地区主管税务机关办理相关事项。

开具《免征所得税证明表》的主管税务机关,应当在该表的最后一栏填写主办人姓名及其联系电话,并及时将开出免税证明的外国公司的相关资料报送所属省级主管税务机关并层层报送国家税务总局备案。

2.根据“协定或协议”规定,对国际运输收入同时免征营业税的,由申请人向一站审核税务机关所在地的地市级地方税务局出示《免征所得税证明表》,并提交《居民身份证明》等证明文件复印件,申请办理《中华人民共和国国家税务总局外国公司船舶运输收入免征营业税证明表》(以下简称《免征营业税证明表》)。

收到办理免征营业税证明申请的地方税务局应当认真查核我国与相关国家(地区)间的“协定或协议”,凡符合“协定或协议”规定可以对国际运输收入免征营业税的,应当及时为申请人开具《免征营业税证明表》,并在纳税人提交的《居民身份证明》等证明文件复印件上加盖“免征营业税证明开出”章后留存该证明文件复印件备查。申请人应留存《居民身份证明》等证明文件复印件以备向其他地区主管税务机关办理相关事项。

开具《免征营业税证明表》的主管税务机关,应当在该表的最后一栏填写主办人姓名及其联系电话,并及时将开出免税证明的外国公司的相关资料报送所属省(自治区、直辖市和计划单列市)主管税务机关并层报国家税务总局备案。

3.凡经营多条船舶运输航线的,申请人可以向其他业务发生地的地市国家税务局、地方税务局分别出示由一站审核税务机关开具的《免征所得税证明表》复印件或由同地地方税务局开具的《免征营业税证明表》复印件,并提交纳税人的《居民身份证明》等证明文件复印件,办理支付运费的免税手续。

其他地区的地市国家税务局、地方税务局在收到申请人的申请后,对其出示的《免征所得税证明表》复印件或《免征营业税证明表》复印件加盖本局公章及加注日期并留存一份,同时留存纳税人的《居民身份证明》等证明文件的复印件备查。

无特殊需要,一站审核地的地方税务局和其他地区的国家税务局、地方税务局不再审核纳税人的《居民身份证明》等正本文件。

(三)居民证明文件

申请人办理享受“协定或协议”对国际运输收入免税待遇的,视外国公司所在国家(地区)的不同,提供以下“居民身份证明”中的任何一种:

1.由外国公司为其居民的缔约国(地区)有关税务机关填写《免征所得税证明表》、《免征营业税证明表》第三栏(居民身份证明栏)签字并盖章;

2.由外国公司为其居民的缔约国(地区)有关税务机关另行出具《居民身份证明》;

3.由外国公司为其居民的缔约国(地区)政府有关航运主管部门出具的专用证明;

4.由香港公司为其居民的香港特别行政区税务局出具的《香港公司商业登记核证本》原件(样式附后)。无特殊需要,不再要求申请人提供由香港税务局出具的《香港公司居民身份证明》。

上述“居民身份证明”自外国公司为其居民的缔约国(地区)有关机关签署之日起三年内有效。三年内,凡纳税人居民身份发生变更,或所持“居民身份证明”有效期满的,应及时提供有效的“居民身份证明”,并按上述程序重新办理免税证明手续。

二、扣缴义务人在国际贸易出口项下向外国公司支付运费时,可以凭合同或协议、外国公司发票、提单(或副本)和提单清单,以及下列证明文件之一,经外汇指定银行真实性审核后,直接从其经常项目外汇账户向境外支付。提单(或副本)退扣缴义务人留存,银行留存合同或协议(或复印件),外国公司发票以及提单清单三年备查。

(一)当地主管税务机关出具的企业所得税、营业税完税凭证;

(二)可以享受“协定或协议”规定的国际运输收入免税待遇的,在一站受理税务机关所在地申请支付运费时,提交《免征所得税证明表》、《免征营业税证明表》;

(三)可以享受“协定或协议”规定的国际运输收入免税待遇的,在其他业务发生地申请支付运费时,提交盖有“××省××市国家税务局”公章及加注日期的《免征所得税证明表》复印件或者盖有“××省××市地方税务局”公章及加注日期的《免征营业税证明表》复印件。上述《免征所得税证明表》复印件、《免征营业税证明表》复印件的公章及加注的日期不得为复印件。

三、扣缴义务人与外国公司的境外代理企业之间签订合同或协议,间接代理外国公司的国际运输业务的,除提供本《补充通知》第二条所列证明资料外,凡能够提供外国公司给境外代理企业的授权书(或委托书),并经外汇指定银行真实性审核后,可以从其经常项目外汇账户向境外代理企业支付运费。

四、申请人应当使用中文或中英文填写免税证明表。

五、本通知自发文之日起执行,以前规定与本规定不一致的,以本通知为准。各地在执行中遇有新问题应及时反馈国家税务总局或国家外汇管理局。

附件:1.国际海运收入减免税情况一览表

2.香港特别行政区税务局《香港公司商业登记核证本》式样(略)

国家税务总局 国家外汇管理局

二〇〇二年八月十五日

附件1:

|

|