随着我国民用航空运输业的快速发展,航空运输电子客票的使用数量也在迅速增长。为适应我国航空运输电子客票的发展需求,与国际民用航空运输通行方式接轨。根据《中华人民共和国发票管理办法》的有关规定,现就航空运输电子客票报销凭证有关问题通知如下:

一、航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》采用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

二、《行程单》自2006年6月1日起试行,试行期为二年。试行期间,《行程单》纳入税务机关发票管理,由国家税务总局监制。原各航空公司自行设计使用的电子客票报销凭证即时废止。现行的民航纸质客票继续使用,并按原管理使用方式执行。

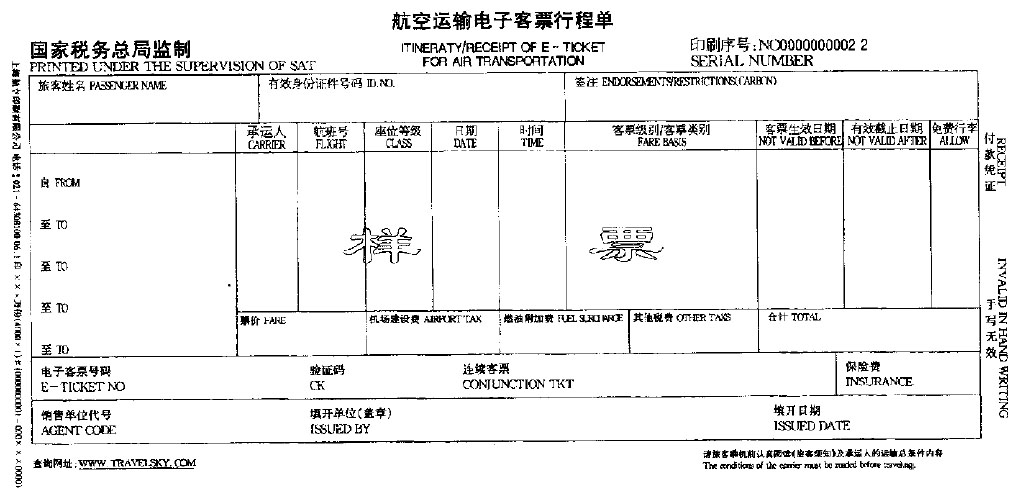

三、《行程单》的式样由国家税务总局会同中国民用航空总局确定(式样附后)。《行程单》为单联机打发票,规格为238mm×106.6mm。票面内容包括:航空运输电子客票行程单、国家税务总局监制、印刷序号、旅客姓名、有效身份证件号码、签注、航程、承运人、航班号、座位等级、日期、时间、客票生效日期、有效截止日期、免费行李、备注、票价、机场建设费、燃油附加费、其他税费、合计、电子客票号码、验证码、连续客票、保险费、销售单位代号、填开单位(盖章)、填开日期、查询网址。《行程单》暂不套印发票监制章。开票软件由中国民用航空总局统一开发并下发各开票点使用。《行程单》的领购方式、发票号码、防伪措施暂由中国民用航空总局确定并报国家税务总局备案。

四、《行程单》采用全国集中印制。各航空公司、民航地区管理局于每年4月和11月底,向中国民用航空总局上报半年《行程单》印制计划,中国民用航空总局将各用票单位印制计划进行汇总审核报经国家税务总局批准后,下达各印制厂家印制。如需临时增印,需报中国民用航空总局和国家税务总局审批。各航空公司要将每年《行程单》用票数量及发放明细表在次年1月31日前报所在地主管税务机关备案。

领购、发放《行程单》的具体办法由民航总局制定。

五、旅客发生退票或其他客票变更导致票价金额与原客票不符时,若已打印《行程单》,要将原行程单退回,方能为其办理有关手续。

六、各航空公司及发售单位要按照《中华人民共和国发票管理办法》和《民用航空运输凭证印制管理规定》(民航总局126号令)的有关规定保管、开具《行程单》。民航总局负责指定有关单位向社会提供电子客票报销凭证的查询和真伪识别服务。民航有关部门和发售单位应可靠存储《行程单》电子存根信息,按照税务机关的要求提供民用航空运输业务相关数据,具体方式另行研究确定。

附件:航空运输电子客票行程单(见纸质文件)

国家税务总局中国民用航空总局

二〇〇六年三月十五日

附件:

|

|