2007年3月,市局稽查局接到网上咨询投诉,反映无锡XX有限公司在2000年至2004年有虚开增值税发票、虚造工资奖金等涉税行为。

接到举报后,稽查局立即对“无锡XX有限公司”2000年至2004年的纳税情况及发票使用情况进行了全面检查。

一、仔细分析,注重案头资料

在实施检查前,检查人员通过CTAIS系统掌握了无锡XX有限公司的基本情况:该公司于2006年8月进行转制成为私营有限责任公司,属增值税一般纳税人,税率为17%,企业所得税由国税局征收,征收方式为查帐征收,主要经营:脂肪酸、表面活性剂、日用香精的制造、加工、销售;切削液的制造、加工;白碳黑加工生产、销售;润滑油、橡塑制品等。

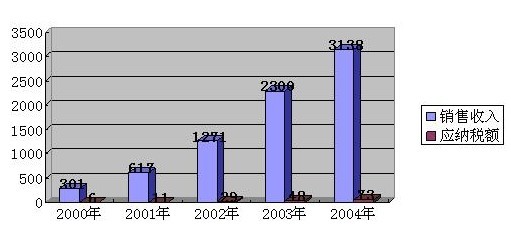

2000年至2004年该公司的销售收入以及应纳税额的变动情况如上表所示

二、叠生疑惑,制定检查方案

检查人员综合该公司的征管信息资料以及各项数据资料,再加上虚开发票的举报线索,脑海中形成了一个个的疑惑,围绕疑惑制定出检查方案。

(一)该公司是生产化工产品的企业,所需原材料为化工原料,虚开的增值税专用发票会不会存在主观故意性?

(二)如果存在虚开增值税专用发票的情况,有没有可能取得无货虚开的增值税专用发票进行抵扣税金?

(三)鉴于当前取得虚开发票的特点,该企业与相关企业的资金流入及流出情况,主要经营人员与经营业务的关系?

(四)企业在购进货物时,是否有相关合同?

也正是由于当时检查人员对取得虚开发票的情况做出的基本判断非常准确,为案件的查处能够顺利进行起到了重要作用。

三、迅速出击,查获违法事实

检查人员在向无锡XX有限公司送达检查通知书、出示检查证后,按照规定程序迅速调取了该公司的账册、凭证、报表以及与经营有关的合同、印鉴等所有文书资料。

其间因无锡市惠山区人民检察院反贪局也介入检查,因此检查人员迅速与反贪局取得联系,并到无锡市第三看守所对收押人员制作了询问笔录,在与反贪局的配合协作下,经过全面核实,案情终于水落石出。

违法事实一:自2001年下半年开始,无锡XX有限公司与湖南浏阳XX厂签订购货合同,帮无锡XX集团公司代采购化工原料淬火液,但在2002年上半年,无锡XX有限公司总经理杨XX接到一个自称李经理的电话,声称可以提供与湖南浏阳XX厂相同质量相同包装的淬火液,不开票每吨可以便宜5600元,经无锡XX集团公司试用产品后,觉得质量确实不错。

为了支付货款并从中个人赚取差价,杨XX找到无锡市XX塑料厂负责销售及购货的业务员陈XX,提出因为买了便宜的淬火液,但是没有发票,请陈XX帮忙开发票,开票费用单独支付,陈XX也就同意了。协议谈妥之后,杨XX让公司会计凭请款单到本公司财务上领取支票,由杨XX交给陈XX,并告诉品名、单价和数量,陈XX按要求开具相应的增值税专用发票。杨XX在发票上签字,同时伪造虚假的采购报告单,交给会计入账,之后陈XX把扣除发票总金额20%后剩余的现金交给了杨XX。2002年至2004年杨XX以公司现金通过无锡市XX塑料厂陈XX虚开发票5份,涉及金额23.94万元,税款4.07万元,其中杨XX个人侵吞3.8万元,5.7万元作为开票费给了陈XX。

违法事实二:无锡XX有限公司总经理杨XX在2001年找到无锡市XX塑料厂负责销售及购货的业务员陈XX,说公司需要现金用于支付费用开销,以公司支票购买塑料粒子,再把购进的塑料粒子以原价销售给无锡市XX塑料厂,不开具发票,也不入账销售,无锡市XX塑料厂销售后陈XX拿20%的佣金,其余80%全部以现金支付给杨XX。2001年至2004年无锡XX有限公司共销售给无锡市XX塑料厂21份增值税专用发票,价税合计113万元,结算时,陈XX分得23万元,其余90万元返还给杨XX。

违法事实三:无锡XX有限公司总经理杨XX与公司会计通过多列、虚列当年奖金的形式,侵吞公司公款共计3万元,其中杨XX分得1.9万元,公司会计分得1.1万元。

最终该公司尝到的是自酿的苦果,被查补增值税21.70万元,查补企业所得税49.35万元,罚款46.38万元,查补合计117.43万元。

四、查后思考

一是查处虚开发票案贵在随机应变。在查处过程中应善于查找纳税人的言词中的破绽,要多问一个为什么?了解企业生产产品所需原材料的品名及规格,及时调查查账、询问策略,拓展思路,以查促管。

二是查处虚开发票案旨在气势和力度,掌握成功突破,关键在于要始终保持高压的态势,给企业造成强大的压力,同时通过盘点库存、制作询问笔录,堵住各个漏洞。

【来源:无锡市国家税务局稽查局】