引言:信息化是21世纪管理会计发展的必然趋势,也是当今会计界的一个热点问题。管理会计的信息化包括企业资源计划(ERP)、成本管理信息化、全面预算管理的信息化。本文从管理会计的信息化的意义入手,分别介绍了管理会计的信息化的四个框架内容与应用方法,希望能成为正在管理会计信息化过程中的企业提供一些帮助。

21世纪是靠信息发展的世纪,信息化技术的广泛应用提高了企业的技术手段和自动化程度,信息化建设提高了企业市场竞争能力和创新能力,同时给企业的自我完善提出了新的要求。加入WTO后,我国企业全面面对国内外市场的激烈竞争。为了适应客观环境的变化,必须借助现代信息技术和资源,通过信息网络和计算机技术提高企业综合运作能力,实现企业的技术创新、管理创新和制度创新。

信息化还改变了企业经营、生产及服务方式。通过引进先进管理理念和模式,改革企业工作流程,降低生产成本,提高生产效益和经营水平,提高服务精度和质量。企业各种客户服务中心如电信客户中心、供电客户服务中心纷纷投入使用。企业积极建设自己的客户关系管理( CRM)系统,积极开发企业资源计划( ERP)、物料需求计划(MRP)等系统。同时信息化也改变了人们的生活方式和思维方式。网络把企业与政府、企业与用户紧紧地联系起来,企业的经营与网络结合得更加紧密。这是信息时代的进步,是企业发展新的杠杆。

总的说来,管理会计的信息化包括企业资源计划、成本管理信息化、全面预算管理的信息化、绩效管理的信息化等四个方面的内容。

一、企业资源计划(ERP)

ERP,是enterprise resource planning的简称。即在MRPⅡ的基础上,通过反馈的物流相反馈的信息流、资金流,把客户需要和企业内部的生产经营活动以及供应商的资源整合在一起,体现完全按用户需要进行经营管理的一种全新的管理方法。

20世纪90年代以来,随着信息技术尤其是计算机网络技术的迅猛发展,统一的世界市场开始形成,MRPⅡ管理系统经过扩充与进一步完善而发展为企业资源计划(Enterprise Resource Planning,ERP)美国Garter Group Inc.(咨询公司)最早提出了ERP的概念。与MRPⅡ相比,ERP更加面向全球市场,功能更为强大,所管理的企业资源更多,支持混合式生产方式,管理覆盖面更宽。ERP是站在全球市场环境下,从企业全局角度对经营与生产进行计划的方式;是制造企业的综合的集成经营系统。

一般而言,除了MRPⅡ的主要功能外,ERP系统还包括以下主要功能:供应链管理、销售与市场、分销、客户服务、财务管理、制造管理、库存管理、工厂与设备维护、人力资源、报表、制造执行系统(Manufacturing Executive System,MES)和企业信息系统等方面。此外,还包括金融投资管理、质量管理、运输管理、项目管理、法规与标准和过程控制等补充功能。

ERP是信息时代的现代企业向国际化发展的更高层管理模式,它能更好地支持企业各方面的集成,并将给企业带来更广泛、更长远的经济效益与社会效益。

二、成本管理信息化

(一)ERP中的成本管理

现代成本管理需要一个能协调地计划、监控和管理企业各种成本发生的全面集成化系统,从而协助企业的各项业务活动都面向市场来进行运作。在典型的ERP系统中,所有的成本管理应用程序都共用同样的数据源并且使用一个标准化的报告系统,用户界面的同一结构使这个系统具有容易操作的特点,成本与收入的监控可贯穿所有职能部门。差异或有问题的项目一旦出现,就能被分离出来,并采取措施去纠正。

具体来说,典型的ERP成本管理设计以下方面:成本中心会计支持成本预算(标准成本的确定)、标准成本与实际成本之间的差异对比、成本报告与分析等。有关成本发生都记录到相应的成本中心以分别核算,有关数据则同时或定期成批地传送到产品成本模块以及获利分析模块等进一步处理。

(二)ABC(作业成本)系统

把管理深入到作业水平,也要求把成本管理深入到作业水平。传统的成本管理系统强调对成本的控制,作业成本管理系统则强调对作业的控制,它认为作业管理才是现代成本控制系统的心脏和灵魂,才是成功地实现成本控制的关键。ERP是以供应链管理为核心,将贯穿于供应商、企业、客户的供应链(又是—条价值链)作为成本核算对象。从作业概念的角度出发,供应链每个环节的功能实现都要耗费一定的作业量,企业的供应链其实就是一条由内到外连接起来的作业链。每完成—项作业都要消耗—定的资源,作业的产出又形成一定的价值,由此就可以对这种消耗、产出关系进行会计核算。作业成本法突破了传统的以产品为对象的成本核算方法的缺陷,这正符合了ERP成本核算不断细化、决策科学性不断提高的要求。

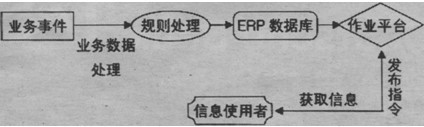

ERP环境中会计凭证不是都由会计人员填制的,因为ERF环境下的会计业务流程是事件驱动的。当—项经济业务发生时,由相关部门人员对ERP系统的各业务模块录入业务信息,该信息将自动存储在业务事件数据库中,企业执行业务事件的同时,实时触发多个事件驱动程序,将业务事件信启传递到财务模块中,通过执行业务规则和信息处理规则,实时生成信息,在总账模块自动生成会计凭证,使物流、资金流、信息流同步生成。如图1所示。

图l结合作业平台的ERP业务流程

三、全面预算管理的信息化

预算既是一种战略管理工具,也是一套系统的方法。它通过合理分配人力、物力和财力等资源协助企业实现战略目标,监控战略目标实施进度,控制费用支出,并预测现金流量和利润。全面预算管理是实现集团企业整合内部资源、实现战略目标的最佳途径。

作为战略管理工具,预算包含编制、执行、控制与分析、考核与评估四个环节。预算编制是根据战略目标和竞争状况编制预测资产负债表、预测损益表、预测现金流量表;预算执行是为了确保预算得到有效执行,在集团内部进行授权、将预算落实到经营过程;控制与分析包括预算调整、预算反馈控制、预算执行分析;考核与评估包括考核目标设定和绩效成果评估。所以预算管理的过程也是企业绩效管理的过程。

影响企业全面预算管理的因素很多,主要有:企业的行业性质、业务特点、经营理念和管理模式、组织架构与决策程序、财务、会计体系基础、管理文化等。而作为一套信息系统的方法,则要考虑如何通过信息系统整合集团资源,获取真实可靠的业务数据,全面预算管理过程得以彻底以数字化的方式得到实现。

四、绩效管理的信息化

绩效管理是以绩效衡量为核心的一整套方法或工具、流程与制度,是随着社会信息化的发展而产生与发展的,在广泛推广使用的实践中,其内涵也不断扩展,成为一种战略管理思想。随着我企业信息化建设的深入发展,引入绩效管理等手段,形成适应信息化要求的管理思想,具有重要的现实意义。

战略管理是通过组织日常管理活动,实现结构、行为的不断改良,以创造更高的绩效,确保战略目标的实现。确保战略管理取得成功,首先要将战略目标转化成一整套可执行的绩效衡量标准与体系,通过绩效管理使每个成员每天的行动都与战略目标挂钩。这需要建立一个完整规范的管理程序,具体包括:设定目标;建模预测;确立指标体系;监控;分析评估;报告。这六个步骤不是孤立的,而是在循环往复中构成一个完整的“管理链”。

绩效管理可以把发展战略落实成具体可衡量的目标,在动态中通过管理诊断、检讨来改进管理体系,提升管理效率,优化、改善现有的管理机制,促进管理精确化、信息化与自动化的实现,最终为实现总的发展战略服务。

引用烟台万华首席财务官寇光武教授的说法,“信息化对管理会计的意义是深远的。它让财务人员的反映速度大大提高,管控范围大幅度提高。更为重要的是,借助管理会计信化,我们可以真正实现企业以财务管理为核心的管理体系。”