(四) 个别资本成本的计算

个别资本成本是指单一融资方式的资本成本,包括银行借款资本成本、公司债券资本成本、融资租赁资本成本、普通股资本成本和留存收益成本等,其中前三类是债务资本成本,后两类是权益资本成本。个别资本成本率可用于比较和评价各种筹资方式。

1. 资本成本计算的基本模式

(1) 一般模式。为了便于分析比较,资本成本通常不考虑时间价值的一般通用模型计算,用相对数即资本成本率表达。计算时,将初期的筹资费用作为筹资额的一项扣除,扣除筹资费用后的筹资额称为筹资净额,通用的计算公式是:

资本成本率 = 年资金占用费/(筹资总额-筹资费用)=年资金占用费/筹资总额*(1-筹资费用率)

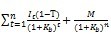

(2) 折现模式。对于金额大、时间超过一年的长期资本,更准确一些的资本成本计算方式是采用折现模式,即将债务未来还本付息或股权未来股利分红的折现值与目前筹资净额相等时的折现率作为资本成本率。即:

由:筹资净额现值-未来资本清偿额现金流量现值= 0

得:资本成本率= 所采用的折现率

2. 银行借款资本成本的计算

银行借款资本成本包括借款利息和借款手续费用。利息费用税前支付,可以起抵税作用,一般计算税后资本成本率,税后资本成本率与权益资本成本率具有可比性。银行借款的资本成本率按一般模式计算为:

=年利润*(1-所得税税率)/(1-手续费率)*100%=i(1-T)/(1-f)

=年利润*(1-所得税税率)/(1-手续费率)*100%=i(1-T)/(1-f)

式中: 为银行借款资本成本率;i为银行借款年利率;f为筹资费用率;T为所得税税率。

为银行借款资本成本率;i为银行借款年利率;f为筹资费用率;T为所得税税率。

对于长期借款,考虑时间价值问题,还可以用折现模式计算资本成本率。

【例3-7】 某企业取得5年期长期借款200万元,年利率10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,该项借款的资本成本率为:

= 10%*(1-20%)/(1-0.2%)=8.16%

= 10%*(1-20%)/(1-0.2%)=8.16%

考虑时间价值,该项长期借款的资本成本计算如下(M为债务面值):

M(1-f) =

即:200×(1-0.2%) = 200×10%×(1-20%)×(P/A,  , 5)+(P/F, , 5)

, 5)+(P/F, , 5)

按插值法计算,得: = 8.05%

3. 公司债券资本成本的计算

公司债券资本成本包括债券利息和借款发行费用。债券可以溢价发行,也可以折价发行,其资本成本率按一般模式计算为:

=年利息*(1-所得税税率)/债券筹资总额*(1-手续费率)*100%=I*(1-T)/L*(1-f)*100%

式中:L为公司债券筹资总额;I为公司债券年利息。

【例3-8】 某企业以1 100元的价格,溢价发行面值为1 000元、期限5年、票面利率为7%的公司债券一批。每年付息一次,到期一次还本,发行费用率3%,所得税税率20%。该批债券的资本成本率为:

= 5.25%

考虑时间价值,该项公司债券的资本成本计算如下:

1 100×(1-3%) = 1 000×7%×(1-20%)×(P/A, , 5)+1 000×(P/F, , 5)

按插值法计算,得: = 4.09%

4. 融资租赁资本成本的计算

融资租赁各期的租金中,包含有本金每期的偿还和各期手续费用(即租赁公司的各期利润),其资本成本率只能按贴现模式计算。

【例3-9】 续例3-1基本资料,该设备价值60万元,租期6年,租赁期满时预计残值5万元,归租赁公司。每年租金131 283元,则:

600 000-50 000×(P/F, , 6) = 131 283×(P/A, , 6)

得: = 10%

5. 普通股资本成本的计算

普通股资本成本主要是向股东支付的各期股利。由于各期股利并不一定固定,随企业各期收益波动,因此普通股的资本成本只能按贴现模式计算,并假定各期股利的变化具有一定的规律性。如果是上市公司普通股,其资本成本还可以根据该公司的股票收益率与市场收益率的相关性,按资本资产定价模型法估计。

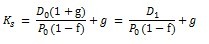

(1) 股利增长模型法。假定资本市场有效,股票市场价格与价值相等。假定某股票本期支付的股利为 ,未来各期股利按g速度增长。目前股票市场价格为

,未来各期股利按g速度增长。目前股票市场价格为 ,则普通股资本成本为:

,则普通股资本成本为:

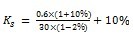

【例3-10】 某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增长率为10%。则:

= 12.24%

= 12.24%

(2) 资本资产定价模型法。假定资本市场有效,股票市场价格与价值相等。假定无风险报酬率为 ,市场平均报酬率为

,市场平均报酬率为 ,某股票贝塔系数为β,则普通股资本成本率为:

,某股票贝塔系数为β,则普通股资本成本率为:

【例3-11】 某公司普通股β系数为1.5,此时一年期国债利率5%,市场平均报酬率15%,则该普通股资本成本率为:

= 5%+1.5×(15%-5%) = 20%

= 5%+1.5×(15%-5%) = 20%

6. 留存收益资本成本的计算

留存收益是企业税后净利形成的,是一种所有者权益,其实质是所有者向企业的追加投资。企业利用留存收益筹资无需发生筹资费用。如果企业将留存收益用于再投资,所获得的收益率低于股东自己进行一项风险相似的投资项目的收益率,企业就应该将其分配给股东。留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益资本成本不考虑筹资费用。