3.1编制通用记账凭证

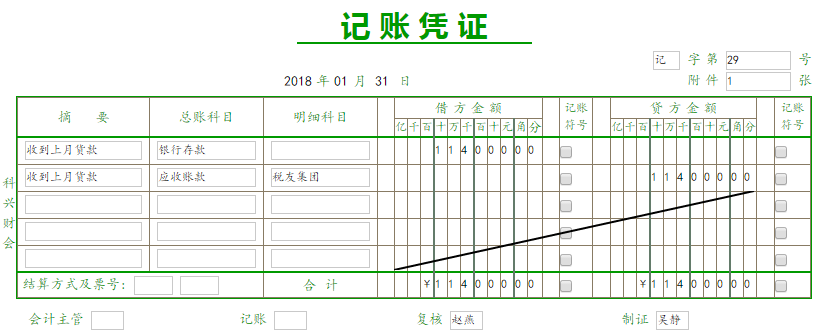

图3.1-1记账凭证

图3.1-2记账凭证

3.1.1填制通用记账凭证的日期

记账凭证的日期,按照业务处理的日期填写。

日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年01月31日。

3.1.2填制通用记账凭证的编号

记账凭证的编号,不全年连续编号,每月根据经济业务发生的顺序,从“1、2、3、4、5、6、7、……”编至最后一笔经济业务结束。

一笔经济业务在一张凭证上不够填写时,采用分数编号法编号。例如,一笔经济业务需编制两张通用记账凭证,凭证的顺序号为第30号时,可编制记字第301/2号、记字第302/2号,如图3.1-2。

3.1.3填制经济业务事项的内容摘要

记账凭证的摘要,根据业务要求简明扼要填写。对于非电脑制作的记账凭证,每张凭证的摘要可只填第一行。

3.1.4确定会计科目及其记账方向

总账科目按规范填写科目全称,明细科目按业务要求填写,不得用科目编号或外文字母代替;遇到连续相同的会计科目时,也不得用省略符号代替。

填制会计科目时,应先填写借方科目,后填写贷方科目,且借方金额合计和贷方金额合计一致。

每张记账凭证只反映一项经济业务,除少数特殊业务外,不人为将不同经济业务汇总填制多借多贷、对应关系不清的记账凭证。

3.1.5确定经济业务事项的金额

记账凭证所填制的金额,和所附原始凭证或原始凭证汇总表的金额一致。填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的右上角处至最底一行的左下角处划一条对角线注销。合计行金额数字前,必须填写人民币符号“¥”。例如,一笔经济业务编制了两张通用记账凭证,记字第301/2号、记字第302/2号,经济业务事项的合计数,只填写在最后一张凭证的合计上,即302/2号凭证上填写合计数,而301/2号凭证上的合计不填,如图3.1-2。

3.1.6填制所附原始凭证的张数

结账和更正错误的记账凭证可不附原始凭证,其他记账凭证须附有原始凭证。原始凭证张数根据业务要求,使用阿拉伯数字“1、2、3、……”填写。一笔经济业务编制多张通用记账凭证时,该笔业务的原始凭证张数在每一张记账凭证上都填写。例如,月末结转费用成本,编制了记字第301/2号、记字第302/2号两张通用记账凭证,无原始凭证,可不填写附件张数,如图3.1-2。

3.1.7完成相关人员的签名或盖章

制证人员必须签名或盖章,会计主管、记账、复核等人员根据业务要求签名或盖章。

3.1.8填写记账标记

根据业务要求,在完成记账的条目后填写“√”,作为记账标记,未完成记账的条目后,不填写记账标记。

3.2编制收款凭证

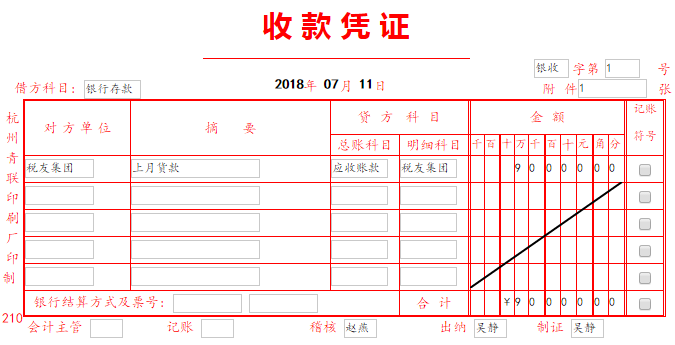

图3.2收款凭证

3.2.1填制收款凭证的日期

收款凭证的日期,按照业务处理的日期填写。

日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年07月11日。

3.2.2填制收款凭证的编号

收款凭证的编号,不全年连续编号,每月根据经济业务发生的顺序,从“1、2、3、4、5、6、7、……”编至最后一笔经济业务结束。

3.2.3填制经济业务事项的内容摘要

收款凭证的摘要,根据业务要求简明扼要填写。对于非电脑制作的记账凭证,每张凭证的摘要可只填第一行。

3.2.4确定会计科目及其记账方向

借方科目填写“库存现金”或“银行存款”。

贷方科目根据给定的业务信息正确填写。其中,总账科目按规范填写科目全称,明细科目按业务要求填写,不得用科目编号或外文字母代替;遇到连续相同的会计科目时,也不得用省略符号代替。

每张收款凭证只反映一项收款业务,除少数特殊业务外,不人为将不同经济业务汇总填制对应关系不清的记账凭证。

3.2.5确定经济业务事项的金额

收款凭证所填制的金额,和所附原始凭证或原始凭证汇总表的金额一致。填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的右上角处至最底一行的左下角处划一条对角线注销。合计行金额数字前,须填写人民币符号“¥”。

3.2.6填制所附原始凭证的张数

更正错误的收款凭证可不附原始凭证,其他收款凭证须附有原始凭证。原始凭证张数根据业务要求,使用阿拉伯数字“1、2、3、……”填写。

3.2.7完成相关人员的签名或盖章

制证、出纳人员必须签名或盖章,会计主管、记账、稽核等人员根据业务要求签名或盖章。

3.2.8填写记账标记

根据业务要求,在完成记账的条目后填写“√”,作为记账标记,未完成记账的条目后,不填写记账标记。

3.3编制付款凭证

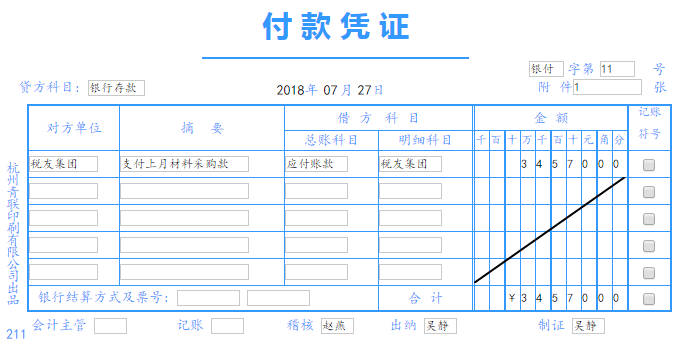

图3.3付款凭证

3.3.1填制付款凭证的日期

付款凭证的日期,按照业务处理的日期填写。

日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年07月27日。

3.3.2填制付款凭证的编号

付款凭证的编号,不得全年连续编号,每月根据经济业务发生的顺序,从“1、2、3、4、5、6、7、……”编至最后一笔经济业务结束。

3.3.3填制经济业务事项的内容摘要

付款凭证的摘要,根据业务要求简明扼要填写。对于非电脑制作的记账凭证,每张凭证的摘要可只填第一行。

3.3.4确定会计科目及其记账方向

借方科目根据给定的业务信息填写。其中,总账科目按规范填写科目全称,明细科目按业务要求填写,不得用科目编号或外文字母代替;遇到连续相同的会计科目时,也不得用省略符号代替。

贷方科目填写“库存现金”或“银行存款”。

每张收款凭证只反映一项收款业务,除少数特殊业务外,不人为将不同经济业务汇总填制对应关系不清的记账凭证。

3.3.5确定经济业务事项的金额

付款凭证所填制的金额,和所附原始凭证或原始凭证汇总表的金额一致。填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的右上角处至最底一行的左下角处划一条对角线注销。合计行金额数字前,必须填写人民币符号“¥”。

3.3.6填制所附原始凭证的张数

更正错误的付款凭证可不附原始凭证,其他收款凭证须附有原始凭证。原始凭证张数根据业务要求,使用阿拉伯数字“1、2、3、……”填写。

3.3.7完成相关人员的签名或盖章

制证、出纳人员必须签名或盖章,会计主管、记账、稽核等人员根据业务要求签名或盖章。

3.3.8填写记账标记

根据业务要求,在完成记账的条目后填写“√”,作为记账标记,未完成记账的条目后,不填写记账标记。

3.4编制转账凭证

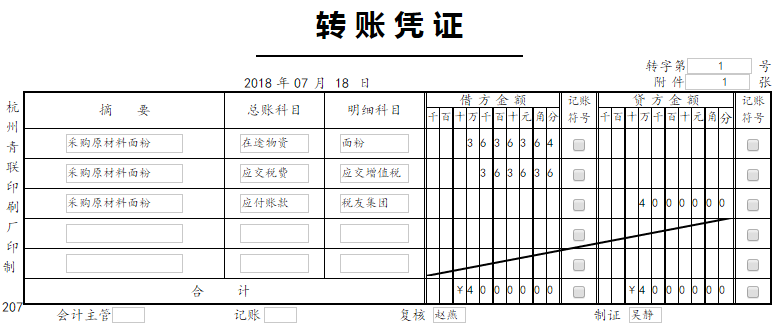

图3.4转账凭证

3.4.1填制转账凭证的日期

转账凭证的日期,按照业务处理的日期填写。

日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年07月18日。

3.4.2填制转账凭证的编号

转账凭证的编号,不得全年连续编号,每月根据经济业务发生的顺序,从“1、2、3、4、5、6、7、……”编至最后一笔经济业务结束。

一笔经济业务在一张凭证上不够填写时,采用分数编号法编号。例如,一笔经济业务需编制两张转账凭证,凭证的顺序号为第11号时,可编制转字第111/2号、转字第112/2号。

3.4.3填制经济业务事项的内容摘要

转账凭证的摘要,根据业务要求简明扼要填写。对于非电脑制作的转账凭证,每张凭证的摘要可只填第一行。

3.4.4确定会计科目及其记账方向

总账科目按规范填写科目全称,明细科目按业务要求填写,不得用科目编号或外文字母代替;遇到连续相同的会计科目时,也不得用省略符号代替。

填制会计科目时,应先填写借方科目,后填写贷方科目,且借方金额合计和贷方金额合计一致。

每张转账凭证只反映一项经济业务,除少数特殊业务外,不人为将不同经济业务汇总填制多借多贷、对应关系不清的转账凭证。

3.4.5确定经济业务事项的金额

转账凭证所填制的金额和所附原始凭证或原始凭证汇总表的金额一致。填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的右上角处至最底一行的左下角处划一条对角线注销。合计行金额数字前,必须填写人民币符号“¥”。例如,一笔经济业务编制了两张转账凭证,转字第111/2号、转字第112/2号,经济业务事项的合计数,只填写在最后一张凭证的合计上,即112/2号凭证上填写合计数,111/2号凭证上的合计数不填。

3.4.6填制所附原始凭证的张数

损益结转或更正错账的转账凭证可不附原始凭证,其他转账凭证须附有原始凭证。原始凭证张数根据业务要求,使用阿拉伯数字“1、2、3、……”填写。一笔经济业务编制多张转账凭证时,该笔业务的原始凭证张数在每一张转账凭证上都填写。例如,一笔经济业务编制了转字第111/2号、转字第112/2号两张凭证,原始凭证2张,则在转字第111/2号凭证上填写“附件2张”,在转字第112/2号凭证上也填写“附件2张”。

3.4.7完成相关人员的签名或盖章

制证人员必须签名或盖章,其他人员根据业务要求签名或盖章。

3.4.8填写记账标记

根据业务要求,在完成记账的条目后填写“√”,作为记账标记,未完成记账的条目后,不填写记账标记。

3.5审核记账凭证

审核记账凭证项目填写是否齐全;审核记账凭证是否附有原始凭证,所附原始凭证的张数与记账凭证上填写的附件张数是否一致,记账凭证上填写的经济业务内容、金额与原始凭证是否一致;审核记账凭证中确定的会计分录是否正确;审核记账凭证中所列示的各个项目是否填写齐全、完整,有关经办人员是否按照规定的手续和程序在记账凭证上签章。