一、单位活期存款业务的核算

各个单位都需要在银行开立活期存款账户,通过该账户办理现金存取和转账结算。

(一)单位活期存款账户的种类

1.基本存款账户 它是指存款人办理日常转账结算和现金收付的主要账户。根据中国人民银行规定,凡符合开户条件的企业法人;企业法人内部单独核算的单位;财政部门;实行财政预算管理的行政机关、事业单位;县级及县级以上军队、武警单位;外国驻华机构;社会团体;外地常设机构等均可在当地的一个银行的一个营业机构开立一个基本存款账户,存款人的工资、奖金等现金的支取,只能通过该账户办理。

存款人向银行申请开户时,应填写开户申请书,列明申请单位名称、经营范围、主管部门名称及资金性质等内容,提供有关证明文件,连同盖有单位公章的印鉴卡片,经银行审查同意后开立账户。

2.一般存款账户 它是指存款人在基本存款账户以外的银行借款转存,或与基本存款账户的存款人不在同一地点的附属非独立核算单位开立的账户。存款人可以通过该账户办理转账结算和现金缴存,但不能办理现金支取。

存款人向银行申请开户时,须向银行提供借款合同,或者基本存款账户存款人同意其附属的非独立核算单位开户的证明等。

3.临时存款账户 它是指存款人因临时经营活动的需要开立的账户。存款人可以通过该账户办理转账结算,并可以根据银行现金管理办法的规定办理现金收付。

存款人申请开户时,应向银行提供当地工商行政管理机关核发的临时执照或当地有关部门同意设立外来临时机构的批件。

4.专用存款账户 它是指存款人因特定用途需要开立的账户。存款人取得基本建设资金、技术改造拨款和技术研究拨款等特定用途款项时,通过开设该账户进行专户管理。

(二)单位活期存款业务存取的核算

单位活期存款按存取款的手续不同,可分为支票户和存折户两种。

1.支票户存取现金的业务程序及核算 支票户是指单位在银行开立的凭现金解款单和支票等结算凭证办理存取现金的账户。

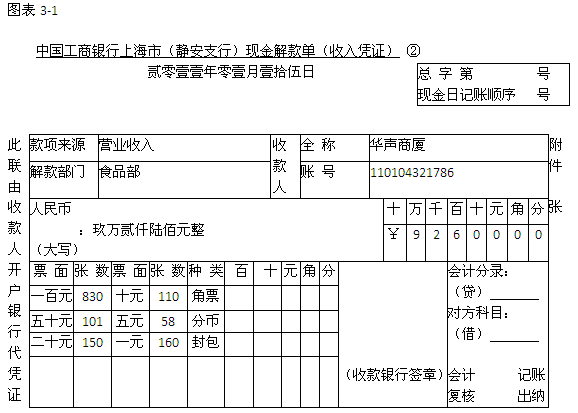

单位将现金存入银行时,应填制“现金解款单”,其格式如图表3-1所示。

现金解款单一式两联,连现金一并送交银行出纳部门,出纳部门清点现金无误后,在现金解款单上加盖现金收讫戳记和收款员印章后,将第一联回单退还解款单位,将第二联代替现金收入传票据以登记现金收入日记簿后,再转交会计部门入账,届时会计部门据以借记“库存现金”账户,贷记“吸收活期存款”账户。

【例】工商银行静安支行收到华声商厦解交的现金92 600元,清点无误,根据解款单第二联,作分录如下:

借:库存现金 92 600.00

贷:吸收活期存款——华声商厦 92 600.00

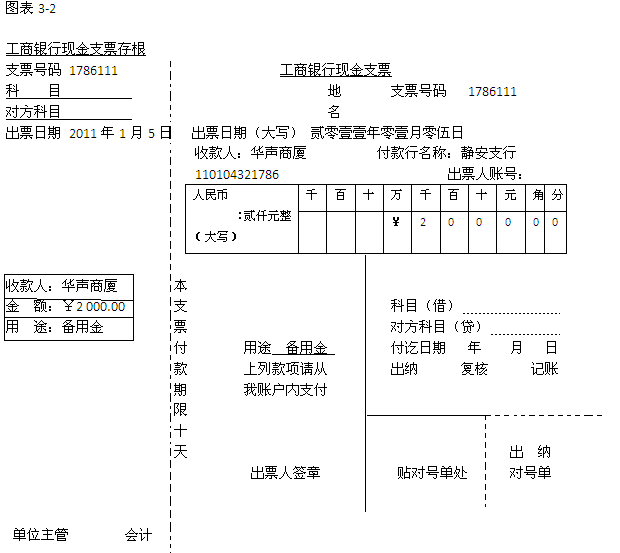

然后根据会计分录登记单位存款明细账。单位要提取现金时,应签发现金支票,其格式如图表3-2所示。

单位在现金支票上填明收款人、用途和金额,留下存根,在现金支票上加盖预留印章,由取款人在支票上背书后交付银行。

银行会计部门要审核支票内容的填写是否规范与齐全,是否在付款期内;签发单位的户名与账号是否相符;大小写金额是否一致;款项的用途是否符合现金管理的规定;印鉴是否相符;支票金额是否超过其存款余额等。经审核无误,将现金支票代替现金付出传票,据以借记“吸收活期存款”账户,贷记“库存现金”账户。登记单位存款明细账,并发给取款人对号单(牌),将现金支票内部传递到出纳部门,出纳员据以并凭对号单(牌)向取款人支付现金,并登记现金付出日记簿。

2.存折户存取现金的业务程序及核算 存折户是指单位在银行开立的凭存折办理存取现金的账户。

单位第一次存入现金时,应填制存款凭条连同现金一并送交银行出纳部门,由出纳部门审核凭条和清点现金无误后,登记现金收入日记簿,然后将存款凭条转交会计部门。会计部门对存款凭条审核无误后,据以开立存折,并加盖银行印章,将存折交给存款单位。会计部门以存款凭条代替现金收入传票入账,其核算方法与支票户相同,不再重述。单位以后存款时,先需填写存款凭条,连同存折和现金一并送交银行出纳部门,其余手续与第一次存款时相同。

单位提取现金时,应填制取款凭条,加盖预留印鉴,连同存折一并送交银行会计部门,经会计部门审核无误后,以取款凭条代替现金付出传票入账,其核算方法与支票户相同,不再重述;并发给取款人对号单(牌),将取款凭条和存折内部传递到出纳部门,出纳部门据以登记现金付出日记簿,凭对号单(牌)交付取款人现金及存折。

(三)单位活期存款利息结计业务的核算

活期存款采取定期结息的方法,按季结息,每季末月的20日为结息日,计息期为上季末月21日起至本季末月20日止。由于单位活期存款的存取较为频繁,余额经常发生变动,因此利息根据计息期的积数计算,其计算公式如下:

积数是指计息期内各存款账户每天余额的逐日累计数。活期存款的计息形式有计息余额表计息和明细账页上计息两种。

1.计息余额表计息 在活期存款明细账采用甲种账格式时,每日营业终了,应将各明细账的余额逐户抄列在计息余额表中,计息时将各存款账户每日的余额加总,取得整个季度的累计积数,再乘以日利率,即为各户的应计利息。例如,有的账户发生错账冲正或补记账款时,应在计息余额表的“应加积数”或“应减积数”栏内进行调整,计息余额表格式如图表3-3所示。会计部门根据计息余额表计算的累计积数,计算出应付利息后,应逐户填制“计算利息清单”,一式三联。在一联计算利息清单上加盖转讫章,交付存款人,将另两联计算利息清单分别代替特种转账借方传票和特种转账贷方传票入账。

【例】工商银行长宁支行2010年12月份编制的计息余额表如图表3-3所示。

根据利息余额表计算各开户单位的利息如下:

21日,根据计算的结果,作分录如下:

借:利息支出——活期存款 892.80

贷:吸收活期存款——华夏商厦 208.00

吸收活期存款——长风工厂 262.00

吸收活期存款——泰兴公司 422.80

2.明细账页上计息 在活期存款明细账采用乙种账格式时,由于账页上设有“日数”和“积数”两栏,因此在登记明细账结出余额后,可以直接计算出积数,填入“积数”栏。日数的计算是从上一次记账日期算至本次记账日期的前一日止,再以上一次存款余款乘以日数,即算出计息积数。结息日将各明细账户的积数分别相加,计算出本季度累计日数和积数。将累计日数与本季度实际日数相核对,可以防止发生多计或少计日数。再将本季度累计积数乘以日利率,计算出应付利息,其业务程序和核算方法与计息余额表相同,不再重述。

(四)活期存款的对账

银行与开户单位经常发生各种结算业务,由于双方在入账时间上存在差异,必然会出现未达账项,而结算凭证的种类繁多,凭证的传递环节又多,记账时难免会发生差错,为保证账务处理正确和款项的安全,银行应与开户单位进行对账。对账的形式主要有以下两种。

1.随时对账 银行对“吸收活期存款”明细账,通常采用一式两联的账页进行复写登记。正页是“吸收活期存款”明细账,副页是对账单。当记满一页时,就将对账单交付开户单位,由开户单位将对账单与其银行存款日记账逐笔进行核对,核对不符,应及时与银行联系,查明原因,予以更正。

2.定期对账 银行在季末、年末根据各开户单位的“吸收活期存款”账户余额签发一式两联的余额对账单,在第一联加盖业务公章后,一并交开户单位对账,开户单位核对无误后,留存第一联对账单,将第二联对账单加盖预留银行印鉴后退回银行。如核对不符,则双方应及时查明原因,予以更正。

(五)活期存款的销户

单位因迁址、合并、撤销等原因,不再使用原活期存款账户时,应及时向银行办理销户手续。银行与销户单位核对活期存款余额无误后,对计息户应计算应付利息,填制利息计算清单,据以借记“利息支出”账户,贷记“吸收活期存款”账户。将应付利息转入“吸收活期存款”账户,再按销户单位的要求和有关规定将原存款账户余额转入其他银行或其他存款户,并对支票户收回其未用空白专用凭证,予以注销。对存折户则应收回存折注销。但是,对未还清贷款的账户不能销户。

“吸收活期存款”是负债类账户,用以核算银行吸收企事业单位的活期款项。银行吸收企事业单位活期款项时,记入贷方;企事业单位支用活期款项时,记入借方;期末余额在贷方,表示银行期末尚存企事业单位活期款项的数额。该账户应按存款单位进行明细分类核算。

二、单位定期存款业务的核算

定期存款是指一次存入一定金额,约定存期,于到期日一次支付本息的存款。单位定期存款是银行为吸收社会长期闲置资金而开办的存款业务。单位定期存款的期限有3个月、6个月和1年等,起存金额为10000元。单位可以根据自身的资金情况决定定期存款的金额和期限。

(一)单位定期存款存入业务的核算

单位在办理定期存款时,应签发转账支票,在“收款人”处填写存款单位全称,在“用途”处填写存款期限,并送交开户银行。银行接到转账支票审查无误后,据以填制一式三联的单位定期存单,将第二联加盖业务公章后作为存单交给存款单位,成为其到期收取本息的依据;第三联作为卡片账留存,以转账支票代替转账借方传票,存单第一联代替转账贷方传票入账,并登记单位定期存款开销户登记簿。

【例】工商银行长宁支行收到泰兴公司签发的转账支票1张,金额为100 000元,要求转存1年期的定期存款,经审查无误后,作分录如下:

借:吸收活期存款——泰兴公司 100 000.00

贷:吸收定期存款——1年期存款——泰兴公司 100 000.00

(二)单位定期存款利息结计业务的核算

单位定期存款的利息计算采取利随本清的办法,其存期按对年、对月、对日计算。定期存款到期的利息按存单约定利率计算,并不受存期内利率升降的影响。单位定期存款如到期不取,其逾期部分按支取日挂牌公告的活期存款利率计付利息。

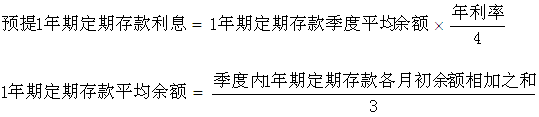

为了遵循权责发生制的要求,银行对于1年期的单位定期存款,应按季度预提应付利息,计入当期成本。预提时应按定期存款的利率档次计算。其计算公式如下:

根据计算的结果,分别填制转账借方传票和转账贷方传票入账。

【例】工商银行长宁支行1年期定期存款1月、2月、3月份的期初余额分别为866 000元、878 000元和896 000元,年利率为3%。预提本季度1年期定期存款利息如下:

根据计算的结果,作分录如下:

借:利息支出 6 600.00

贷:应付利息——1年期定期存款利息 6 600.00

(三)单位定期存款支取本息业务的核算

定期存款到期时,存款单位不能从定期存款账户支取现金,也不能用于结算,只能将其转入活期存款账户,或用于转期续存。单位持存单到银行办理支取本息时,银行应先审核确认其为本行签发的存单,再抽出留存的定期存款卡片账,核对存单号码、单位名称、大小写金额、印鉴、利率、存期、到期日等无误后,计算存单利息。填制一式数联的利息计算清单,其中:一联代替收账通知转交存款单位,一联代替特种转账借方传票。对于1年期的定期存款,其利息已经预提的,要冲转“应付利息”账户。而对于不满1年的定期存款则将发生的利息列入“利息支出”账户,并在存单上加盖“结清”戳记,以收回的存单代替转账借方传票入账;再填制一式两联的特种转账贷方传票,其中:一联作为活期存款的入账传票,另一联代替收款通知转交收款单位;最后销记单位定期存款开销户登记簿。

【例】工商银行长宁支行收到长风工厂交来当日到期的存单一张,填明金额80 000元,存期1年,年利率为3%。要求将支取的本息转入活期存款户,经审查无误后,作分录如下:

借:吸收定期存款——1年期存款——长风工厂 80 000.00

借:应付利息——1年期定期存款利息 2 400.00

贷:吸收活期存款——长风工厂 82 400.00

单位定期存款如提前支取的,只能按支取日挂牌的活期存款利率计付利息。逾期利息也按活期存款计付利息。

“吸收定期存款”是负债类账户,用以核算银行吸收企事业单位存人的定期款项。银行吸收企事业单位定期款项时,记入贷方;企事业单位支取定期款项时,记入借方;期末余额在贷方,表示银行期末尚存吸收企事业单位定期存款的数额。该账户应按存款期限和单位分别进行明细分类核算。