一、企业物流成本核算方法的分类

企业在进行物流成本核算时,首先应确定计算的口径,即从哪个角度计算物流成本,物流成本的核算范围包括哪些内容。目前我国有关物流成本核算的国家标准《企业物流成本构成与计算》已经出台。参照日本的《物流成本计算统一标准》,结合我国物流管理的实际需要,使物流成本形成易于控制和测量的财务报告,物流成本核算内容可以从物流功能、物流范围和物流费用支付形态3个方面来分类计算。

1.按物流功能来核算物流成本

功能物流成本核算是指以物流活动的功能为成本计算对象所进行的物流成本核算,即对企业一定时期的物流费用按其发生用途不同进行分类和归集,包括运输费计算、保管费计算、装卸费计算、流通加工费计算、物流管理费计算等。

通过功能物流成本核算,可以了解物流成本的功能构成,便于更好地协调各物流环节的关系。各功能成本可利用各功能的成本计算表进行计算,并在此基础上进一步汇总各功能成本计算表的资料,编制整个企业的杨流成本汇总表。

2.按物流活动范围来核算物流成本

范围物流成本核算是指以物流活动的范围为成本计算对象所进行的物流成本核算,即对企业一定时期的物流费用按发生于物流活动的不同过程所进行的汇总和归集,具体包括供应物流费计算、生产物流费计算、销售物流费计算、退货物流费计算、 废弃物流费计算等。

通过范围物流成本核算,便于发现不同过程的物流活动中存在的问题,分清有关部门对此应负的责任,并为不同过程物流活动的协调和控制提供依据。在进行范围物流成本核算时,凡是发生在某一物流过程物流活动的物流费用都必须计入该过程的物流成本中,以便据此考核其负责部门的工作业绩。例如,凡是在物料供应过程中发生的物流费用都应计入供应物流费中。范围物流成本可利用各物流范围物流费用表总表进行核算,并可在此基础上进一步编制企业物流成本汇总表。

3.按物流形态来核算物流成本

形态物流成本核算是指以物流费用的支付形态为成本计算对象所进行的物流成本核算。具体包括以下几个方面:

(1)企业内部物流费计算,即汇总和归集企业自己进行各项物流活动所发生的物流费用,它是相于委托物流费计算而言的。企业内部物流费计算又可分为材料计算、人工费计算、水电费计算、维护费计算、物流利息计算、其他费用计算等。

(2)委托物流费计算,即汇总和归集企业委托外单位进行运输、保管、装卸、包转、流通加工等物流活动所支付的各项费用。

(3)外企业支付的物流费计箅,包括供应外企业支付物流费计算和销售外企业支付物流费计算。例如,商品购进采用送货制时包含在购买价格中的运费和商品销售采用提货制时因顾客自己取货而从销售价格中扣除的运费。

形态物流成本的核算是企业物流成本核算的基础。通过形态物流成本核算,可以为制定物流成本标准和编制物流成本预算提供资料,可以为企业进行有关的决策提供资料,如企业物流活动是否委托外单位进行,企业应该采用何种交货方式采购物料或销售产品等。

除了以上3种基本的物流成本核算方法外,物流成本还可以按制品物流成本核算、地域物流成本核算、成本性态物流成本核算、责任物流成本核算、特殊物流成本核算等来选取核算对象。

二、企业物流成本核算内容的构成

1.物流成本的构成

按成本项目划分,物流成本由物流功能成本和存货相关成本构成。其中物流功能成本包括物流活动过程中所发生的物流运作成本、物流信息成本和物流管理成本。存货相关成本包括企业在物流活动过程中所发生的与存货有关的资金占用成本、物品损耗成本、保险和税收成本。其具体构成如下。

1)物流功能成本

(1)物流运作成本包括运输成本、仓储成本、包装成本、装卸搬运成本、流通加工成本。

运输成本是指在一定时期内,企业为完成货物运输业务而发生的全部费用,包括从事货物运输业务的人员费用,车辆(包括其他运输工具)的燃料费、折旧费、维修保养费、租赁费、年检费、事故损失费友相关税金等。仓储成本是指在一定时期内,企业为完成货物储存业务而发生的全部费用,包括仓储业务人员费用,仓储设施的折旧费、维修保养费、水电费燃料与动力消耗等。

包装成本是指在一定时期内,企业为完成货物包装业务而发生的全部费用,包括包装业务人员的费用,包装材料消耗,包装设施折旧费、维修保养费、包装技术设计、实施费用及包装标记的设计、印刷等辅助费用。

装卸搬运成本是指在一定时期内,企业为完成货物装卸搬运业务而发生的全部费用,包括装卸搬运业务人员费用,装卸搬运设施折旧费、维修保养费、燃料与动力消耗等。

流通加工成本是指在一定时期内,企业为完成货物流通加工业务而发生的全部费用,包括流通加工业务人员费用,流通加工材料消耗,流通加工设施折旧费、维修保养费、燃料及动力消耗费等。

(2)物流信息成本是指在一定时期内,企业为采集、传输、处理物流信息而发生的全部费用,具体包括物流信息人员费用,软硬件折旧费、维护保养费、通信费等。

(3)物流管理成本是指一定时期内,企业物流管理部门及物流作业现场所发生的管理费用,具体包括管理人员费用、差旅费、办公费、会议费等。

2)存货相关成本

(1)资金占用成本是指一定时期内,企业在物流活动过程中因负债融资所发生的利息支出(显性成本)和占用内部资金所发生的机会成本(隐性成本)。

(2)物品损耗成本是指一定时期内,企业在物流活动过程中所发生的物品跌价、损耗、盘亏等损失。

(3)保险和税收成本是指一定时期内,企业支付的与存货相关的财产保险费及因购进和销售物品应交纳的税金支出。

2.物流成本范围的构成

按物流成本产生的范围划分,物流成本由供应物流成本、企业内物流成本、销售物流成本、回收物流成本及废弃物流成本构成。其具体内容如下:

(1)供应物流成本:是指经过采购活动将企业所需原材料从供给者的仓库运回企业仓库为止的物流过程中所发生的物流费用。

(2)企业内物流成本:是指从原材料进入企业仓库开始,经过出库、制造形成产品及产品进入成品库,直到产品从成品库出库为止的物流过程中所发生的物流费用。

(3)销售物流成本是指为了进行销售,产品从成品仓库出库开始,经过流通环节,直到运输至中间商的仓库或消费者手中的物流过程中所发生的物流费用。

(4)回收物流成本是指退货、返修物品和周转使用的包装容器等从需方返回供方的物流过程中所发生的物流费用。

(5)废弃物流成本是指将经济活动中失去原有使用价值的物品,根据实际需要进行收集、分类、加工、包装、搬运、储存等,并分送到专门处理场所的物流过程中所发生的物流费用 。

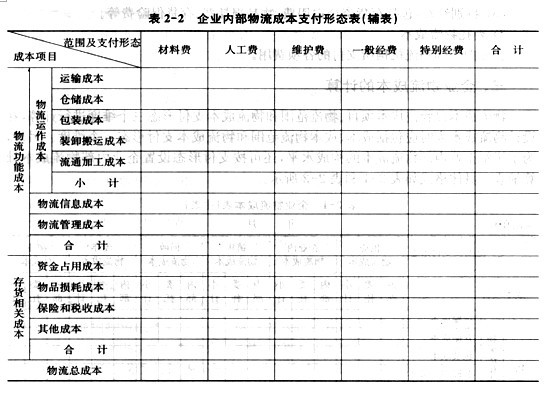

3.物流成本支付形态的构成

按物流成本支付形态划分,企业物流总成本由委托物流成本和内部物流成本构或。其中内部物流成本按支付形态分为材料费、人工费、维护费、一般经费和特别经费。其具体内容如下。

1)企业内部物流成本

(1)材料费:包括资材费、工具费、器具费等。

(2)人工费:包括工资、福利费、奖金、津贴、补贴、住房公积金等。

(3)维护费:包括土地、建筑物及各类物流设施设备的折旧、维护保养费、租赁费、保险费、税金、燃料与动力消耗费等。

(4)一般经费:包括办公费、差旅费、会议费、通信费、水电费、煤气费等。

(5)特别经费:包括存货资金占用费、物品损耗费、存货保险费等。

2)委托物流成本

企业向外部物流机构所支付的各项费用。

三、企业物流成本的计算

物流成本以物流成本项目、物流范围和物流成本支付形态三个维度进行计算,在设计物流成本表时应包括成本、成本物流范围和物流成本支付形态三个维度。另外,为了了解企业内部物流成本的构成水平,还可按支付形态设置企业内部物流成本计算辅表。具体格式如表2-1和表2-2所示。

四、物流成本计算方法

物流成本中的某些内容已经在现有的成本核算体系中加以反映,有些在现行成本核算体系中没有加以反映,如存货占有资金所产生的机会成本。对于那些分散于现行成本会计体系各会计科目中的物流成本,企业可根据实际情况,除按照会计准则规定正常成本核算的同时,登记相应物流成本辅助账户,通过账外核算得到物流成本资料;或者在期末通过再次整理,分离出物流成本。而对于那些没有在现行成本核算这系中反映的物流成本,可以根据有关统计资料按规定的公式计算物流成本。具体操作方法如下。

1.可从现行成本核算体系中予以分离的物流成本

对现行成本核算体系中已经反映但分散于各会计科目之中的物流成本,可按以下步骤计算:

(1)设置物流成本辅助账户,按物流成本项目设置运输成本、仓储成本、包装成本、装卸搬运成本、流通加工成本、物流管理成本、资金占用成本、物品损耗成本、保险和税收成本二级明细账户,并按物流范围设置供应物流、企业内物流、销售物流、回收物流和废弃物流三级明细账户。对于内部物流成本,还应按费用支付形态设置材料费、人工费、维护费、一般经费、特别经费等费用专栏,上述物流成本二级明细账户、三线明细账户及费用专栏设置的次序,企业可根据实际情况选择。

(2)对企业会计核算的全部成本费用账户,包括管理费用、销售费用、财务费用、生产成本、制造费用、其他业务成本、营业外支出、应交税费等账户及明细项目逐一分析,确认物流成本的内容。

(3)对于应计入物流成本的内容,企业可根据本企业实际情况,选择在其中与会计核算同步登记物流成本辅助账户及相应的二级、三级账户和费用专栏,或在期末归集物流成本,分别反映出按物流成本项目、物流范围和物流成本支付形态作为归集的物流成本数额。

(4)期末汇总计算物流成本辅助账户及相应的二级、三级明细账户和费用专栏数额,按表2-1和表2-2的内容要求逐一填写。

2.无法从现行成本核算体系中予以分离的物流成本

对于现行成本核算体系中没有反映但应计入物流成本的费用,即存货占用自有资金所产生的机会成本,其计算步骤如下:

(1)期末对存货按在途和在库两种形态分别统计出账面余额。

(2)按照公式“存货资金占用成本=存货账面价值×企业内部收益率(或1年期银行贷款利率)”计算出存货占用自有资金所产生的机会成本,并按供应物流、企业内物流和销售物流分别予以反映。

(3)根据计算结果,按照表2-1和表2-2的内容要求填写。

3.物流间接成本的分配原则

在计算物流成本时,对于单独为物流作业及相应的物流功能作业所消耗的费用,直接计入物流成本及其对应的物流功能成本;对于间接为物流作业消耗的费用、为物流作业和非物流作业同时消耗的费用、为不同物流功能作业共同消耗的费用及为不同物流范围阶段消耗的费用,应按照从事物流作业或物流功能或物流范围阶段作业人员比例、物流工作量比例、物流设施面积或设备比例及物流作业所占资金比例等确定。

4.物流成本表的填写要求

对物流企业与非物流企业在填写物流成本表时,其要求是不同的。

1)对非物流企业物流成本表的填写要求

(1)生产企业一般应按供应物流、企业内物流、销售物流、回收物流和废弃物流5个阶段逐一填写。

(2)流通企业一般应按供应物流、销售物流、回收物和废弃物流4个阶段逐一填写。

(3)若某阶段未发生物流成本或有关成本项目无法归属于特定阶段的,则按实际发生阶段据实填写或填写横向合计数即可。

(4)对于委托物流成本,若无法按物流范围进行划分的,填写横向合计数即可;若采用不分成本项目的整体计费方式对外支付的,则填写纵向合计数即可;

(5)上述直接填写合计数的,应对合计数内容在表后做备注说明。

2)对物流企业物流成本表的填写要求

对于物流企业,不需按物流范围进行填写,按成本及支付形态填写物流成本总额即可;

除上面所述对物流成本表要按要求填写外,企业内部物流成本支付形态表也应按要求填写,凡成本中各明细项目有相应支付形态的,均需填写;无相应支付形态的,则不填写。

3)勾稽关系

企业物流成本表中“物流总成本——内部”一列中各项成本数值应等于企业内部物流成本支付形态表中“合计”一列中各项成本数值。