学习目标

股利政策是指非常具有代表性的、股份有限公司的利润分配政策。通过本案例的学习,要求了解我国上市公司现金股利的现状,并能够解释我国上市公司发放高额现金股利的原因。

一、问题的提出

在2007年,驰宏锌锗(股票代码600497)公布了它的分配方案,向全体股东每10股送红股10股,并派发现金红利30元(含税),按该公司2007年年末股本计算,此分配方案共计送红股1.95亿股,派发现金红利5.85亿元。该方案也被称之为“A股历史上最大红包”、“超级红包”(上海证券报,2007年3月9日)。在2008年,驰宏锌锗继续派发了高额现金股利,以公司2007年末总股本3.9亿股为基数,每10股送红股5股转增5股,并派发现金红利20元(含税),共计送红股1.95亿股,派发现金股利7.8亿元。驰宏锌锗在2007年所宣告的股利分配方案是中国股市最大的一次分配方案,在2008年所派发的现金股利仍然是当年分配方案当中最高的一个。驰宏锌锗为什么要分配如此髙额的股利?有哪些因素促使上市公司发放高额的股利?本文以驰宏锌锗为例进行的分析有助于我们了解我国上市公司现金股权的现状以及企业发放高额现金股利的原因。

二、理论分析框架

(一)国家政策因素

我国上市公司监管部门近几年连续出台的鼓励分红的政策在一定程度上会影响上市公司尤其是谋求发行新股的上市公司的股利政策。

2001年3月28日,中国证监会发布《上市公司新股发行管理办法》和《关于做好上市公司新股发行工作的通知》,其中规定,上市公司向社会公开发行新股,包括向原股东配售股票(配股)和向全体社会公众发售股票(增发),如果公司最近3年未有分红派息,董事会对于不分配的理由也未做出合理解释,则担任主承销商的证券公司应当重点关注,并在尽职调查报告中予以说明。

2002年7月,证监会发布了《关于上市公司增发新股有关条件的通知》,对增发新股的条件进行了重新规定,其中有一条就是要求公司在近3年有分红派息。配股也要求上市公司近3年必须有分红。发行可转换债券要求最近3年特别是最近1年应有现金分红。

2004年12月7日,中国证监会发布了《关于加强社会公众股股东权益保护的若干规定》,其中第四部分规定了上市公司应实施积极的利润分配办法:“上市公司的利润分配应重视对投资者的合理投资回报。上市公司应当将其利润分配办法载明于公司章程。上市公司董事会未做出现金利润分配预案的,应当在定期报告中披露原因,独立董事应当对此发表独立意见;上市公司最近3年未进行现金利润分配的,不得向社会公众增发新股、发行可转换公司债券或向原有股东配售股份。”2006年4月26日,中国证监会发布《上市公司证券发行管理办法》,并且于自2006年5月8日起施行,其中规定上市公司申请在境内发行证券,最近3年以现金或股票方式累计分配的利润不少于最近3年实现的年均可分配利润的20%。

虽然《上市公司证券发行管理办法》中规定累计分配利润,但是分配形式却可以是现金股利和股票股利,为了鼓励上市公司现金分红,证监会在2008年又出台了新政策。2008年10月7日,中国证监会公布了《关于修改上市公司现金分红若干规定的决定》,该规定特别强调了利润分配政策应保持连续性和稳定性并要求公司应当在章程中明确现金分红政策。将《上市公司证券发行管理办法》的规定“最近3年以现金或股票方式累计分配的利润不少于最近3年实现的年均可分配利润的20%”修改为"最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%”,特别强调了上市公司现金股票的发放。同时也对现金股利的信息披露提出了要求,将《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2005年修订)》和《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(2007年修订)》的相关内容进行了修改,对于上市公司现金股利的分配和执行情况以及未分配的原因等进行披露。

(二)信号传递作用

股利信号传递理论认为,企业董事和经理比外部投资者更了解企业的当期盈利和未来的增长潜力。当公司管理者与外部股东存在信息不对称的情况时,管理者利用股利政策来传递有关公司未来前景的信息。

国外一些学者的实证研究[Fama,Fisher and Roll(1969),Pettit(1972)、Laub(1976),Charest(1978),Foster and Vickrey(1978),Bhattacharya(1979),Aharony and Swary(1980),Kwan(1981),Asquith and Mullins(1983),Brichley(1983),John and Williams(1985),Miller and Rock(1985),Ambarish,John and Williams(1987),Healy and Palepu(1988),Kumar(1988),Doran and Nachtman(1988),Liljebon(1989),Bajaj and Vijh(1990),Denis et al.(1994),Wayne Guay and Jarrad Harford(2000)]都表明上市公司利用股利向股东传递信号,股东会根据这些信号调整自己的预期。

国内也有实证研究表明上市公司有可能使用股利政策来传递公司经营业绩良好的信号,市场投资者也会对上市公司的股利政策做出反应。陈晓、陈小悦和倪凡(1998)对中国上市公司首次股利的信号传递效应进行了实证研究,结果发现混合股利和纯股票股利公告带来的超额显著性水平较高。魏刚(1998)以1998年我国上市公司推出的1997年度股利分配预案的市场反应进行的实证分析,得出我国上市公司的股利分配政策与公司股票价格相关的结论。李常青(1999)以1995〜1998年期间的144家公司为样本,对股利变动的市场反应进行了研究。作者发现,股利的增加会导致股票累计超额收益率的增加,说明股利的增加会引起市场的正向反应。陈浪南和姚正春(2000)运用上海股市数据进行研究,在初步控制盈余信息的情况下,发现市场对于股票股利具有较强的正向反应。俞乔和程滢(2001)对1992〜2001年间股利公告的股价和交易量反应进行了详尽的考察,结果发现,无论是首次分红还是一般的年度分红,股票价格与交易量都做出了显著的反应,证实了市场存在股利的宣告效应。吕长江和韩慧博(2003)以1998年以前上市、同时发行A、B股的75家在深圳和上海证券交易所上市的公司为研究对象,在分析中发现送股的信息对市场产生显著的正向影响。孔小文和于笑坤(2003)采用实证分析的方法,从股利宣告的市场反应及股利信息内涵两个'方面分析上市公司股利政策信号传递效应,结果发现在我国股市对于股票股利有较强的正向反应。

(三)大股东意愿

我国有学者从大股东利益侵占的角度分析了上市公司分配派现的动机[(原红旗)(1999,2001);陈信元、陈冬华和时旭(2003);原红旗(2004);阎大颖(2004〉;袁天荣和苏红亮(2004);吕长江和周县华(2005);马曙光、黄志忠和薛云奎(2005);谢军(2006);朱红军、何贤杰和陈信元(2008)]。这些研究认为,在一般情况下,公司的股利政策主要是由控股大股东制定,而在中国股票市场中上市公司迫于二级市场压力而实施派现的现象比较少,更多的则是受到控股公司或者大股东的影响,而在大股东绝对控股且不存在制衡性股东的条件下,大股东从上市公司转移现金的能力最强。原红旗(1999,2001)从代理理论的角度对1994〜1997年期间我国上市公司的股利政策进行了比较详尽的分析。他发现上市公司存在利用现金股利向母公司转移资金的行为。魏刚(2001)进行实证研究的结果表明,国家股比例越高,现金股利的支付水平越大;流通股比例越高,现金股利的支付水平越低。陈信元,陈冬华和时旭(2003)运用案例分析法,以佛山照明为例,分析了我国资本市场公司治理与现金股利的关系,实证结果表明髙额现金股利并没有提髙公司的价值,现金股利可能是大股东转移资金的工具。阎大颖(20004)对1999〜2002年我国A股一般行业上市公司的派现行为进行了实证分析。研究结果表明,我国上市公司的股利政策倾向与公司股权结构的流通性和集中度具有显著的内在联系,非流通控股股东以现金股利进行“圈钱”是造成上市公司热衷派现的重要原因。袁天荣和苏红亮(2004)以2000〜2002年上海和深圳证券交易所的1895家上市公司为样本,研究中国上市公司的超能力派现问题。研究发现,超能力派现与公司的股权集中度正相关。第一大股东持股比例越高,股权集中度就越高,越容易发生超能力派现行为。吕长江和周县华(2005)认为慷慨的现金股利政策使不同投资者所实现的报酬率并不相等。如果控制股东从上市公司转移资源的其他方式受到限制时,控制股东们就会用现金股利的手段来实现对公司利益侵占。马曙光、黄志忠、薛云奎(2005)选择1998〜2002年所有上市公司为研究样本,通过研究发现,现金股利和资金侵占同是大股东实现其股权价值最大化的手段,随着改革的逐步深入,非流通股控股股东减少了对上市公司资金的直接侵占,但现金股利形式却变得越来越普遍。谢军(2006)以763家上市公司2003年的横截面数据为样本,研究发现第一大股东真有发放现金股利的显著动机。朱红军、何贤杰和陈信元(2008)分析了驰宏锌锗向大股东定向增发的方案实施过程中大股东和中小股东之间的利益协同问题,认为虽然驰宏锌锗大股东标榜定向增发是和中小股东的利益协同行为,但由于缺乏相应的制度保证,在定向增发方案的实施过程中,其反而成了大股东从上市公司向其进行利益输送的工具,并认为被市场和监管层普遍寄予了融资、改进公司治理等多重期望的定向增发其本质上乃是一把“双刃剑”。

(四)股权分置改革

除了以上原因,股权分置改革也会增强股改之后的一些公司发放高额股利的意愿。

股权分置改革之后,非流通股在限售股解禁之后可以上市流通。而股价在解禁之后越高,限售股股东通过出售股票获得的收益就越大。因此当经过股改之后的公司限售股股东在即将解禁时,这些股东可以通过股利政策影响股票价格,促使股票价格上升,为非流通股解禁之后出售股票获得收益做准备。

三、行业分析

中国证监会于2001年3月28日发布《上市公司新股发行管理办法》和《关于做好上市公司新股发行工作的通知》,因此本章从2002年开始分析上市公司各行业股利分配情况。

表7-1为上市公司2002〜2009年现金股利分配情况,表7-1的数据显示,在这9年间,除了2009年,上市公司每股股利呈上升趋势,现金股利范围为0.13元/股至0.166元/股。其中驰宏锌锗所在的采掘业每年上市公司每股股利均值要远高于全部上市公司的均值。

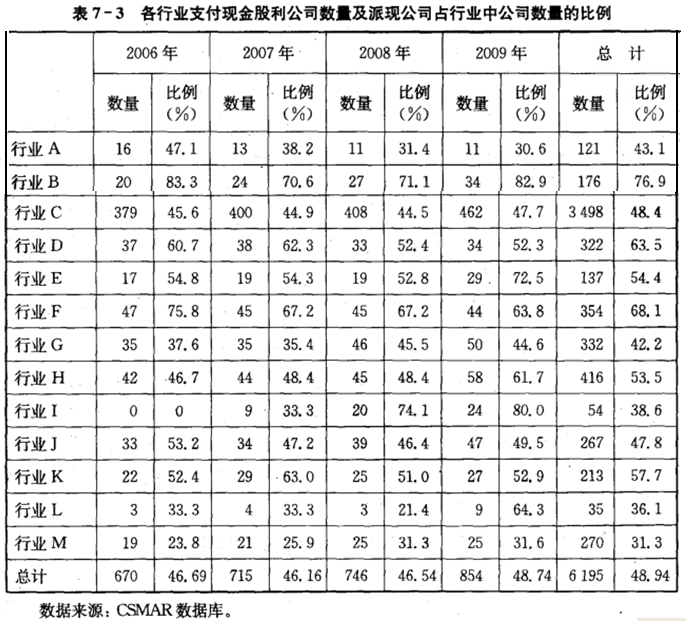

表7-2和表7-3为上市公司2002〜2009年各行业派现公司数量,及其占行业中公司总数的比例。表7-2和表7-3的数据显示,在这9年间,各行业大约有40%〜60%的上市公司进行派现。而驰宏锌锗所在的采掘业分配现金股利的比例除2003年和2008年之外,都是各行业当中最高的,而且每一年均高于全部行业公司分配均值。

四、案例背景介绍

云南驰法锌锗股份有限公司(以下简称驰宏锌锗),属于有色金属矿采选业。股票简称:驰宏锌锗,股票代码:600497,注册资本19 500万元,主营业务:铅、锌、锗系列产品的生产与销售。2000年7月18日,由云南会泽铅锌矿作为主发起人,以其拥有的铅、锌、锗生产与销售相关的生产经营性资产出资,联合云南富盛铅锌有限公司、云南省会泽县国有资产持股经营有限责任公司、云南省以礼河实业有限公司、云南北电电力实业有限公司、昆明理工大学等以现金出资,共同发起设立云南驰宏锌锗股份有限公司,总股本9 000万股。2003年7月,云南省财政厅将云南会泽铅锌矿持有公司的股份全部无偿划转给云南冶金集团总公司持有,云南北电电力实业有限公司将其持有公司的股份全部转让给云南省会泽县国有资产持股经营有限责任公司。2004年4月5日,向证券市场投资者定价配售发行7 000万股人民币普通股。每股面值1.00元,发行价格每股5.72元。发行后公司总股本变更为16 000万股。公司于4月20日正式上市。2006年6月12日进行股权分置改革。驰宏锌锗的非流通股股东向流通股股东支付1 890万股股份作为股权分置改革的对价安排。对价支付完成后,公司的非流通股«持有的非流通股股份即获得上市流通权。2006年12月4日,定向发«股收购云南冶金集团持有的昭通铅锌矿100%权益。根据收购方案,驰宏锌锗以新增股份作为收购价款支付方式。定向发行对象为云南冶金集团,发行价格为19.17元/股,数量为3 500万股,云南冶金集团以昭通铅锌矿100%权益认购新增的股份。2007年3月,驰宏锌锗的股利分配方案为:向全体股东每10股送红股10股派发现金红利30元(含税)。根据该公司现有股本计算,此方案共计送红股1.95亿股,派发现金红利5.85亿元。

五、驰宏锌锗股利政策分析

(一)国家政策因素

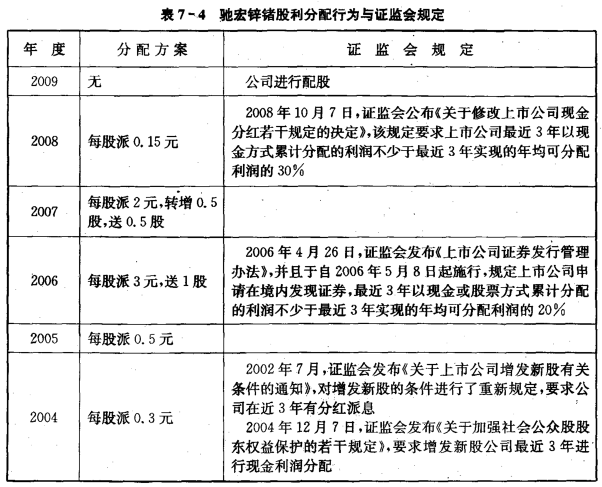

表7-4为驰宏锌锗2004〜2009年股利政策以及证监会同一时期所颁布的分红派现规定。表7-4显示,在2009年之前公司每年均分配现金股利,分配现金股利的连续性以及现金股利的比例表明,驰宏锌锗的股利分配政策符合证监会配股的规定。而在2009年公司进行了配股,在当年却没有分配现金股利。因此,证监会的相关规定有可能影响驰宏锌锗的现金股利政策。

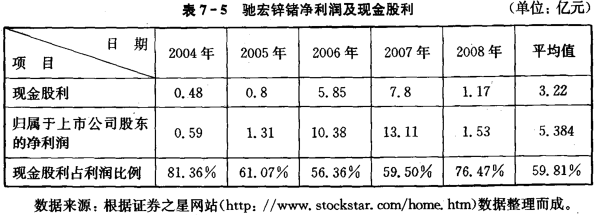

表7-5是驰宏锌锗2004〜2008年归属于股东的净利润、当年发放的现金股利以及股利占净利润的比例。表7-5显示的驰宏锌锗每年现金股利占可分配利润的比例远远高于证监会规定的20%或者30%,是在55%〜82%之间。因此,表7-4和表7-5的结果显示,2004〜2008年证监会颁布了一系列的、与分红派现相关的规定,驰宏锌锗的现金股利政策可能会受到政策的影响,但这并不是其连续进行髙额派现的最根本原因。

(二)信号传递作用

本文以驰宏锌锗2007年第一次进行高额现金股利的事件为研究对象,分析市场对于公司股利分配预案的反应。

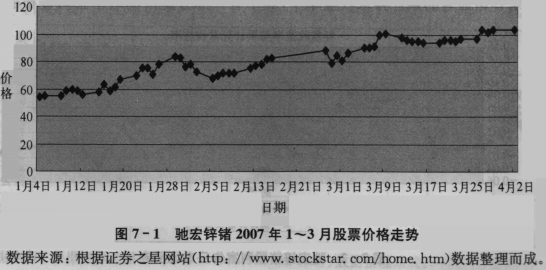

图7-1是驰宏锌锗2007年1〜3月股票价格走势图,从图7-1中可以看出,2007年1〜3月间,驰宏锌锗的股票价格在不断上升,这其中有公司盈利水平等多方面的原因,但是高额的股利在其中起到了推动的作用,在公司的股利分配预案宣布不久,公司的股票价格就突破了百元大关,随后几天虽有所降低,但是仍在100元上下浮动。下面使用累计异常收益率来考察市场的反应。

1.数据来源

本章使用2007年1月1日至3月19日有色金属行业所有公司的股票价格数据。[数据来源:根据中国上市公司咨询网(http://www.cnlist.com/)以及证券之星网站(http://www.stockstar.com/home.htm)数据整理而成。]

2.研究设计

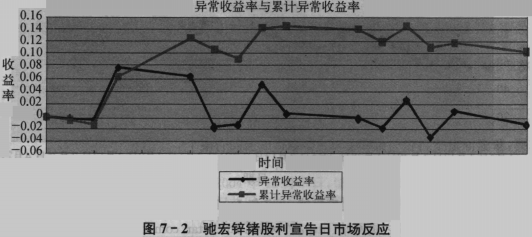

计算有色金属行业的平均市场收益率,拟合驰宏锌锗股票的市场模型,计算事件窗内每日股票价格的异常收益率,计算出日均异常收益率与累计异常收益率,最后检验累计异常收益率的显著性。本章以驰宏锌锗3月9日公布的2006年年报为事件,以(-10,10)作为窗口来观察市场的反应,结果见表7-6所示。

从表7-6中可以看出,驰宏锌锗在事件窗内的累计异常收益率是非常显著的。这说明市场有正向的显著的反应。

虽然由于驰宏锌锗在2007年3月9日公布的年报当中,公司的盈余也有很大增长,所以CAR是市场对于盈余与股利宣告的共同反应(见图7-2)。但是李常青(2001)以1995〜1998年所有的股利变化事件为研究样本研究发现,股利变化公告后,股价有显著的反应:股利增加,累计异常收益增加;股利减少,累计异常收益减少。陈工孟、高宁(2003)研究发现,与盈余同时公布的股利宣告,对盈余公告具有补充作用。如果盈余上升、股利上升,则具有最大的回归系数或盈余反应系数;如果盈余上升、股利下降,则盈余反应系数相对较小。所以我们可以认为,上面分析中驰宏锌锗显著的累计异常收益率中,其中有一部分是市场对于公司宣布的股利政策的正向反应。因此我们可以认为,驰宏锌锗在2007年3月9日公布的年报向股票市场传递了公司2006年经营良好的信号,而市场也对于公司的信号做出了正向反应。

(三)大股东意愿.

表7-7显示,2004〜2007年间驰法锌锗的业绩都呈现上升趋势,但是公司业绩增长比例要远远低于现金股利的增长比例。

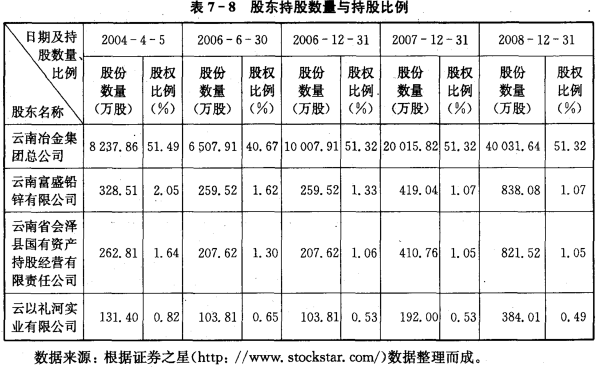

云南冶金集团总公司是驰宏锌锗的发起人,表7-8显示,除去2006年6月30日至2006年12月31日这段时间之外,云南冶金集团总公司一直是驰宏锌锗的绝对控股的国有大股东。

如果从追逐最大投资报酬率的角度讲,控制股东在一定范围内所持有股票数量越多,越有可能要求公司发放更多的股利,即控制股东有攫取公司利益的动机和渠道(吕长江和周县华,2005)。发放现金股利是母公司从上市公司转移现金的一种方式,在控制比例越高的条件下,如果发放现金股利,母公司转移的现金也越多,所以,控股股东所占比例越大,越倾向于现金股利(原红旗,2004)。

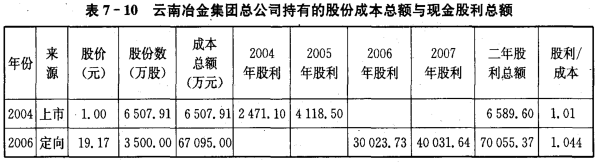

表7-9显示,通过股利分配云南冶金集团总公司从驰宏锌锗上市以来每年分别获得2 471.1万元、4 118.5万元、3亿元、4亿元以及6 000万元现金。表7-9显示,高派现的股利政策使驰宏锌锗的绝对控股的大股东云南冶金集团总公司获得了大量的现金,而表7-10的数据显示,2004年和2005年高额的现金股利使得云南冶金集团获得了高额的回报率,2年获得的现金股利已经使它完全收回了最初的投资,2006年和2007年获得的现金股利也同样使云南冶金集团收回了定向增发时所付出的全部成本。通过上面的分析可以看出,在驰宏锌锗高额现金股利政策中,云南冶金集团获得了最大的收益。因此,本章认为对于驰宏锌锗高派现的股利政策,作为大股东的云南冶金集团起到了重要作用。

(四)股权分置改革.

《上市公司股权分置改革管理办法》第五章信息披露第三十九条规定:“持有、控制公司股份百分之五以上的原非流通股股东,通过证券交易所挂牌交易出售的股份数量,每达到该公司股份总数百分之一时,应当在该事实发生之日起两个工作日内做出公告,公告期间无须停止出售股份。”而从2007年开始,几乎每日都有上市公司发布此类公告,且不时有大单减持股份的现象出现。上面的事实都表明对于已经解禁的股改公司来说,出售大额股份套取现金的意愿很强。当然,对于这些公司来说,更希望在一个较高的股价水平上出售股份,以获得更多的现金。

非流通股的上市流通使股票的供应量增加,很有可能对于股价存在负面的影响,这对于想要出售股票的限售股股东是不利的,因此他们就必须采取措施使股价保持不变或者升高,而发放高额股利有可能就是他们的措施之一。此外,股改对于上市公司分红派现的提振作用还表现在对于股票市场大环境的影响。在股权分置改革的方案中有许多上市公司都在股改方案中附加了分红承诺,多数承诺在股改完成后一段时间内每年分红比例不低于可分配净利润的一定比例。履行这些承诺将对上市公司中长期的经营行为构成约束,客观上使得上市公司在承诺履行期内保持业绩的持续稳定增长和较高的分红派现比例,保证了投资者应得的“红包”。参照之前的履约情况,上市公司关于2005年度的分红承诺已全部得以实现,且相当多公司的分红比例还远超承诺比例(上海证券报,2007)。这些公司在保持业绩稳定增长的同时还注重保持股利政策的连续性,多年高比例派现。而这些公司进行连续的股利分配,又会导致其他一些本不想分配股利的公司也进行股利分配,这种股利分配的大环境会增强上市公司的派现意识。在这种情况下想要引起市场的注意,就必须进行高额的派现,这也许是驰宏锌锗派发A股历史上最大的“超级红包”的原因之一。

六、结论

本章以案例分析方法,分析了驰宏锌锗发放高额股利的动因,通过分析我们发现,国家出台的鼓励分红的政策、驰宏锌锗公司本身想要向市场传递公司经营业绩良好的信号的意愿、驰法锌锗公司的大股东意愿以及股权分置改革都是促使驰法锌锗发放高额股利的动因。