存货是指企业在生产经营过程中为销售或者耗用而储备的物资,包括材料、燃料、低值易耗品、在产品、半成品、产成品、协作件、商品等。存货管理水平的高低直接影响着企业的生产经营能否顺利进行,并最终影响企业的收益、风险等状况。因此,存货管理是财务管理的一项重要内容。

存货管理的目标,就是要尽力在各种存货成本与存货效益之间作出权衡,在充分发挥存货功能的基础上,降低存货成本,实现两者的最佳组合。

一、存货的持有成本

与持有成本有关的成本,包括以下三种:

(一) 取得成本

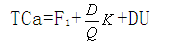

取得成本指为取得某种存货而支出的成本,通常用TCa来表示。其又分为订货成本和购置成本。

1. 订货成本

订货成本指取得订单的成本,如办公费、差旅费、邮资、电报电话费、运输费等支出。订货成本中有一部分与订货次数无关,如常设采购机构的基本开支等,称为固定的订货成本,用F1表示;另一部分与订货次数有关,如差旅费、邮资等,称为订货的变动成本。每次订货的变动成本用K表示;订货次数等于存货年需要量D与每次进货量Q之商。订货成本的计算公式为:

2. 购置成本

购置成本指为购买存货本身所支出的成本,即存货本身的价值,经常用数量与单价的乘积来确定。年需要量用D表示,单价用U表示,于是购置成本为DU。

订货成本加上购置成本,就等于存货的取得成本。其公式可表达为:

取得成本= 订货成本+购置成本= 订货固定成本+订货变动成本+购置成本

(二) 储存成本

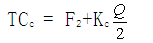

储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等,通常用TCc来表示。

储存成本也分为固定成本和变动成本。固定成本与存货数量的多少无关,如仓库折旧、仓库职工的固定工资等,常用F2表示。变动成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位储存变动成本用Kc来表示。用公式表达的储存成本为:

储存成本= 储存固定成本+储存变动成本

(三) 缺货成本

缺货成本指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等;如果生产企业以紧急采购代用材料解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本。缺货成本用TCs表示。

如果以TC来表示储备存货的总成本,它的计算公式为:

企业存货的最优化,就是使企业存货总成本即上式TC值最小。

二、最优存货量的确定

按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货的总成本最低,这个经济批量叫做经济订货量或经济批量。

经济订货模型是建立在一系列严格假设基础上的。这些假设包括:(1) 存货总需求量是已知常数;(2) 订货提前期是常数;(3) 货物是一次性入库;(4) 单位货物成本为常数,无批量折扣;(5) 库存持有成本与库存水平呈线性关系;(6) 货物是一种独立需求的物品,不受其他货物影响。

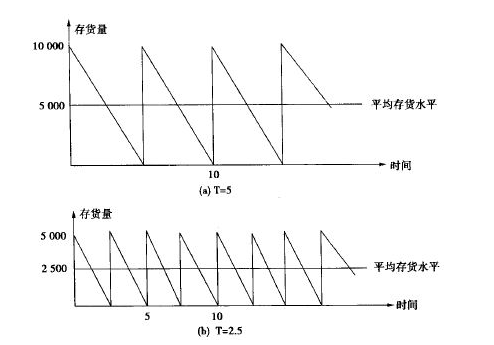

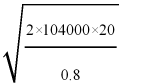

【例4-3】 假设某公司每年所需的原材料为104 000件。即每周平均消耗2 000件。如果我们每次订购10 000件,则可够公司5周的原材料需要。5周后,原材料存货降至零,同时一批新的订货又将入库。这种关系可参考图4-3(a)。现设公司决定改变每次订货量为5 000件。这样,每次订货只能供公司两周半生产所需,订货的次数较前者增加了一倍,但平均库存水平只有前者一半,可参考图4-3(b)。

图4-3 存货水平与订货

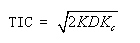

本例中,存货的相关成本表现为订货成本和持有成本。订货成本与订货次数成本正比关系,而持有成本则与存货平均水平成正比关系。设公司每次订货费用为20元,存货年持有费率为每件0.8元。则与订货批量有关的存货的年总成本TIC:

式中:Q——每次订货批量。

我们的目的是要使公司TIC最小化。由此例,我们可抽象出经济订货模型。存货的总成本为:

式中:TIC——与订货批量有关的每期存货的总成本;

D——每期对存货的总需求;

Q——每次订货批量;

K——每次订货费用;

Kc——每期单位存货持有费率。

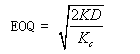

使TIC最小的批量Q即为经济订货批量EOQ。利用数学中求导的方法,求出最小值,然后可推导出:

从该公式,我们可算出公司的经济订货批量和最小存货成本:

EOQ= =2280.35 (件)

=2280.35 (件)

TIC=![]() =

= ![]() =1824.28(元/件)

=1824.28(元/件)

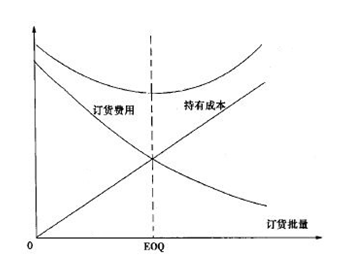

订货批量存货与成本、订货费用、持有成本的关系如图4-4所示。

图4-4 存货总成本与订货批量的关系

三、存货的控制系统

伴随着业务流程重组的兴起以及计算机行业的发展,库存管理系统也得到了很大的发展。从MRP(物料资源规划)发展到MRP-II(制造资源规划),再到ERP(企业资源规划),以及后来的柔性制造和供应链管理,甚至是外包(outsourcing)等管理方法的快速发展,都大大促进了企业库存管理方法的发展。这些新的生产方式把信息技术革命进步融为一体,提高了企业的整体运作效率。以下将对两个典型的库存控制系统进行介绍。

(一) ABC控制系统

ABC控制法就是把企业种类繁多的存货,依据其重要程度、价值大小或者资金占用等标准分为三大类:A类高价值库存,品种数量约占整个库存的10%至15%,但价值约占全部库存的50%至70%;B类中等价值库存,品种数量约占全部库存的20%至25%,价值约占全部库存的15%至20%;C类低价值库存,品种数量多,约占整个库存的60%至70%,价值约占全部库存的10%至35%。针对不同类别的库存分别采用不同的管理方法,A类库存应作为管理的重点,实行重点控制、严格管理;而对B类和C类库存的重视程度则可依次降低,采取一般管理。

(二) 适时制库存控制系统

适时制库存控制系统,又称零库存管理、看板管理系统。它最早是由丰田公司提出并将其应用于实践,是指制造企业事先与供应商和额客户协调好,只有当制造企业在生产过程中需要原料或零件时,供应商才会将原料或零件送来;而每当产品生产出来就被客户拉走。这样,制造企业的库存持有水平就可以大大下降。显然,适时制库存控制系统需要的是稳定而标准的生产程序以及与供应商的诚信;否则,任何一环出现差错将导致整个生产线的停止。目前,已有越来越多的公司利用适时制库存控制系统减少甚至消除对库存的需求——即实行零库存管理,比如,沃尔玛、丰田、海尔等公司。适时制库存控制系统进一步的发展被应用于企业整个生产管理过程中——集开发、生产、库存和分销于一体,大大提高了企业运营管理效率。