内容提要:

行政单位收入是行政单位为了完成业务活动,从财政部门、上级单位或其他单位取得的收入,主要包括拨入经费、预算外资金收入和其他收入。

拨入经费是指行政单位按照经费领报关系,由财政部门或上级主管部门拨入的预算经费。领拨经费是指行政单位为了完成国家规定的行政任务,按照批准的经费预算和规定的手续,向财政机关和主管会计单位请领预算经费,再向所属单位转拨经费的行为。领拨经费的依据是经过财政部门或主管单位审核批准后的单位预算。

预算外资金是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规或具有法律效力的规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金。预算外资金收入是指财政部门按规定从财政专户核拨给行政单位的预算外资金以及部分经财政部门核准不上缴预算外资金财政专户,而直接由行政单位按计划使用的预算外资金。

其他收入是指行政单位按规定收取的其他各种收入,以及其他来源形成的收入,主要包括:行政单位按规定不必上缴财政的零星杂项收入、有偿服务收入、有价证券及银行存款的利息收入、固定资产的残值变价收入。

第一节 拨入经费

一、拨入经费的管理

拨入经费,是指行政单位按照经费领报关系,由财政部门或上级主管部门拨入的预算经费。

(一)领拨经费的层次

领拨经费是指行政单位为了完成国家规定的行政任务,按照批准的经费预算和规定的手续,向财政机关和主管会计单位请领经费,收到拨入的款项后,再向所属单位转拨经费的行为。

在经费的领拨过程中,行政单位应按行政建制,严密经费领拨的层次关系,不得越级或平级领拨。行政单位按其行政建制分为主管会计单位、二级会计单位、基层会计单位三级,其领拨经费的层次为:

(1)主管会计单位(简称“主管单位”),与同级财政部门直接发生经费领报关系并建立财务关系。同时负责为二级单位或基层单位转拨经费。

(2)二级会计单位(简称“二级单位”),与主管会计单位发生经费领报关系并建立财务关系。同时负责为基层单位转拨经费。二级会计单位下面没有所属会计单位的视同基层会计单位。

(3)基层会计单位(简称“基层单位”),与主管会计单位或二级会计单位直接发生经费领报关系并建立财务关系。

(二)领拨经费的依据

各级行政单位领拨经费的依据,是经过财政部门或主管单位审核批准后的单位预算。

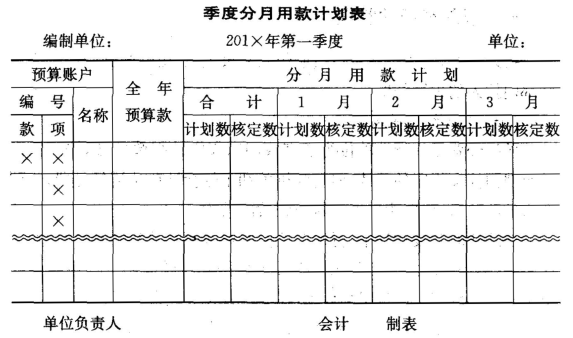

单位预算,是各级行政单位根据国家相关的方针政策和要求,结合单位的计划和行政任务,参照上年度单位预算执行情况和预算年度的变化数据编制的年度预算资金收支计划。各级行政单位,为保证资金的合理使用,应根据年度单位预算,在季度开始前,编制“季度分月用款计划”。“季度分月用款计划”格式如图表12-1所示。

图表12-1

注:核定数由审批单位填列。

各级行政单位,领取“拨入经费”,要根据财政核定的年度预算和季度分月用款计划,填写“经费请拨书”,按领报关系,经财政或上级单位审批后拨入。

(三)领拨经费的原则

经费领拨是执行国家预算的重要环节,是行政单位执行任务的财力保证。按照正确的原则领到和拨付经费,保证预算资金的及时供应,同时对经费领拨活动进行核算和监督,是行政单位预算会计的重要内容。单位领拨经费时,应坚持下列原则:

1.按计划领拨经费

行政单位应按照核定的单位年度预算和按“款”、“项”反映的季度分月用款计划领取和拨付经费。财政部门和主管单位根据计划分月拨款,不办理无预算、超计划的拨款。如果由于行政计划或任务变动而需要增加的拨款,应编制追加预算,并经过财政部门或主管单位审核批准以后,才能增加拨款。

2.按进度领拨经费

财政部门或主管会计单位除根据季度分月用款计划拨款外,还应结合单位各项计划和行政任务的执行进度、资金结余情况拨付经费,既要保证计划内所需资金及时供应,又要防止资金积压。

3.按支出用途拨款

各行政单位的经费,应按照预算规定的用途拨付,不能随便改变支出用途。一个单位系统凡涉及到两个“款”以上经费项目的,应在系统内按“款”领拨经费,“款”与“款”之间未经财政机关批准不得流用。

4.按预算级次领拨

各行政单位应按国家规定的预算级次逐级领拨经费。各主管会计单位不能向没有经费领拨关系的单位垂直拨款,同级主管部门之间,也不能发生横向经费领拨关系,如有需要,应通过同级财政机关办理划转预算手续。

(四)领拨经费的方式

按照新预算会计制度规定,财政部门或主管部门对所属行政单位领拨经费的方式实行划拨资金方式。

划拨资金,又称实拨资金,是财政机关根据主管单位的申请,按月开出预算拨款凭证,通知国库将财政存款划转到申请单位在银行的存款户,由主管单位按规定用途办理转拨或支用,月末由用款单位编报单位预算支出报表的一种拨款办法。

划拨资金的具体程序是:主管会计单位根据核定的年度预算和分期用款计划,填写“预算拨款申请书”一式四联,一联留存,其余三联送交财政机关。财政机关主管业务部门审查复核后,由部门领导签章,总预算会计据以填写拨款凭证(主管会计单位在同城的,填写“预算拨款凭证”;主管会计单位在异地的,填写“银行汇款凭证”)一并送国库办理资金拨付手续。总会计签发支付令后,将“预算拨款申请书”第二联留存,第三联退主管业务部门,第四联退申请单位。国库收到拨款凭证审核无误后,在凭证有关联次上签章,预算拨款凭证第一联凭以记账,第二、第三联转往申请单位开户行,第四联退财政机关,由总会计凭以记账。主管会计单位根据开户行的收款通知入账,并可在存款余额内直接支用或向下属单位逐级转拨经费。

主管会计单位向所属会计单位转拨经费时,所属单位在同城的,应使用“预算拨款凭证”办理转拨;所属单位在异地的,应使用“银行信汇凭证”转拨,紧急用款,可使用“银行电汇凭证”。预算拨款凭证的格式如图表12-2所示。

图表12-2

二、拨入经费的账务处理

行政单位设置“拨入经费”账户,核算行政单位按照经费领报关系,由财政部门或上级主管部门拨入的预算经费。该账户属于收入类账户,贷方记拨来的预算经费数,借方登记缴回经费数或核销数,平时贷方余额反映拨入经费累计数。年终结账时,将本账户贷方余额转入“结余”账户,年终结账后,本账户无余额。本账户应按拨入经费的资金管理要求分别设置拨入经常性经费和拨入专项经费两个二级账户。二级账户下按“国家预算收入账户”的“款”级账户设明细账。

行政单位收到同级财政机关或上级主管部门拨款时,借记“银行存款”账户,贷记“拨入经费”账户;缴回拨款时,借记“拨入经费”账户,贷记“银行存款”账户。

行政单位年终结账时,将“拨入经费”账户贷方余额(不含收到财政部门或上级单位预拨下年度的经费)转入“结余”账户。借记“拨入经费”账户,贷记“结余”账户。

(一)拨入经费——经常性经费的账务处理

【例12-1】某行政单位发生如下有关拨入经费的业务:

(1)收到同级财政机关通过银行拨来的当月经费200000元。

借:银行存款 200000

贷:拨入经费——拨入经常性经费 200000

(2)通过银行转拨所属单位经费50000元。

借:拨出经费——拨出经常性经费 50000

贷:银行存款 50000

(3)将经费5600元交回财政机关。

借:拨入经费——拨入经常性经费 5600

贷:银行存款 5600

(4)年终结账,将“拨入经费”账户贷方余额46000元转入“结余”账户。

借:拨入经费——拨入经常性经费 46000

贷:结余——经常性结余 46000

(二)拨入经费——拨入专项经费的账务处理

拨入专项经费是指财政部门或上级主管部门拨给行政单位用于完成专项工程或专项工作,并需要行政单位单独报账结算的资金。不需要单独报账核销的资金作为拨入经费处理。它是由财政部门、上级单位拨入的在行政经费以外的专项拨款。

为了保证各专项资金需要,各单位对于拨入的专项经费应根据专款专用的原则,按规定的用途和范围专款专用,不得挪作他用,并应按有关拨款部门的要求,定期报告使用情况。专项业务结束后,应当及时办理结算手续。

【例12-2】某行政单位发生如下有关拨入专项经费的业务:

(1)收到财政局拨来专项经费50000元,会计分录为:

借:银行存款 50000

贷:拨入经费——拨入专项经费 50000

(2)将上述专项资金拨款转拨某所属单位10000元,会计分录为:

借:拨出经费——拨出专项经费 10000

贷:银行存款 10000

用上述专项拨款购置某项设备,价款25000元,会计分录为:

借:经费支出——专项支出 25000

贷:银行存款 25000

同时:

借:固定资产——一般设备 25000

贷:固定基金 25000

(4)年终结账,将“拨入经费——拨入专项经费”余额结转“结余——专项结余”账户。

借:拨入经费——拨入专项经费 15000

贷:结余——专项结余 15000

(5)将“经费支出——专项支出”和“拨出经费——拨出专项经费”余额,结转“结余——专项结余”。

借:结余——专项结余 35000

贷:拨出经费——拨出专项经费 10000

经费支出——专项支出 25000

第二节 预算外资金收入

预算外资金是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规或具有法律效力的规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金。

一、预算外资金收入核算使用的会计账户

为了核算预算外资金收入的增加和减少业务,应设置“预算外资金收入”账户,它属于收入类账户。贷方记收到财政按计划拨还或按确定比例留用的预算外资金数,借方记采用结余上缴的预算外资金管理办法下,上缴财政专户资金数。平时,贷方余额反映预算外资金收入的累计数。年终,将预算外资金收入账户贷方余额转入“结余”账户。转账后本账户无余额。

二、预算外资金收入核算的账务处理

(一)预算外资金收入全额专户存储,财政按计划拨还的核算办法

【例12-3】某行政单位实行预算外资金全额专户存储,财政按计划拨还的核算方法,201×年5月发生如下业务:

(1)取得预算外应缴财政专户款24000元,收存银行。会计分录为:

借:银行存款 24000

贷:应缴财政专户款 24000

(2)将上述预算外资金24000元,上缴财政专户。会计分录为:

借:应缴财政专户款 24000

贷:银行存款 24000

(3)收到财政按计划拨还的预算外资金15600元,收存开户银行。会计分录为:

借:银行存款 15600

贷:预算外资金收入 15600

(二)预算外资金经财政部门核定按比例上缴的核算办法

【例12-4】某行政单位实行按确定的比例上缴预算外资金财政专户办法上缴比例为20%,假定该单位收到某项预算外资金共计150000元,则会计分录为:

借:银行存款 150000

贷:预算外资金收入 120000

应缴财政专户款 30000

将应缴财政专户的预算外资金30000元上缴,会计分录为:

借:应缴财政专户款 30000

贷:银行存款 30000

(三)预算外资金按收支结余的数额定期缴入同级财政专户的核算办法

【例12-5】某行政单位是实行结余上缴预算外资金财政专户办法的单位,发生如下业务:

(1)收到预算外资金收入35000元,会计分录为:

借:银行存款 35000

贷:预算外资金收入 35000

(2)用预算外资金20000元,支付有关费用,以银行存款付讫,会计分录为:

借:经费支出——预算外支出 20000

贷:银行存款 20000

(3)经计算,应缴财政专户的预算外资金为15000元,会计分录为:

借:预算外资金收入 15000

贷:应缴财政专户款 15000

(4)用银行存款将年终结余的预算外资金上缴财政专户。会计分录为:

借:应缴财政专户款 15000

贷:银行存款 15000

第三节 其他收入

一、其他收入核算的内容

其他收入是指行政单位按规定收取的各种收入以及其他来源形成的收入。主要包括:

(1)行政单位按规定不必上缴财政的零星杂项收入,如招待所收入、食堂收入等。

(2)有偿服务收入。指公务活动内提供服务所取得的收入,这部分收入不必上缴。

(3)有价证券及银行存款的利息收入。

(4)固定资产的残值变价收入。

其他收入大多是行政单位自行筹集起来的非正常公务活动所取得的,且大多有相应的开支,必须按国家规定的标准,合理使用,贯彻“先收后支、量入为出、自求平衡、略有结余”的原则,尤其不能将其他支出抵充拨入经费和拨入专款,以免影响正常的公务活动。

二、其他收入核算使用的会计账户

行政单位设置“其他收入”账户,用来核算行政单位其他资金收入的情况,该账户属于收入类账户,其贷方登记其他收入的增加数,借方登记冲销转出数,平时本账户贷方余额反映其他收入累计数。年终结账时,本账户贷方余额转入“结余”账户,结账后,本账户无余额。本账户可按收入的主要类别设明细账,进行明细分类核算。

三、其他收入核算的账务处理

行政单位发生其他收入时,借记“银行存款”、“现金”等账户,贷记“其他收入”账户;冲销转出时,借记“其他收入”账户,贷记有关账户。年终结账时,“其他收入”账户贷方余额,转入“结余”账户,借记“其他收入”账户,贷记“结余”账户。

【例12-6】某行政单位发生如下其他收入业务:

(1)收到市统计局交来的租场费现金800元。

借:现金 800

货:其他收入——租场费 800

(2)出售废旧物品,取得现金150元。

借:现金 150

贷:其他收入——废品变价收入 150

(3)收到银行转来的存款利息1500元。

借:银行存款 1500

贷:其他收入——利息收入 1500

(4)收到有偿服务的收入500元。

借:现金 500

贷:其他收入——有偿服务收入 500

(5)购买的国库券到期,兑换本金10000元,利息收入为3600元。

借:银行存款 13600

贷:有价证券 10000

其他收入——利息收入 3600

(6)年终结账时,假定“其他收入”账户余额为206000元,转入“结余”账户。

借:其他收入 206000

贷:结余 206000