早在20世纪60年代后期,世界各国相继把电子计算机技术引入了会计领域。凡是能用电子计算机的会计账务工作,都可用电子计算机来完成。在会计电算化条件下,只要将原始数据输入电子计算机,立即可以生成所需要的各种凭证、账簿和报表,大大地节约了人力,提高了工作效率,改善了会计核算质量。

我国大中型酒店一般都实行了会计电算化。但是,还有很多中小型酒店,由于受条件限制,会计账务工作仍然是用手工操作方式进行;经济业务发生后,要根据原始单据编制记账凭证、登记账簿、算账、对账、结账和编制会计报表,工作量大,速度缓慢。所以有必要应用一些会计技巧来提高工作效率,腾出一些时间从事会计分析、成本控制和资金管理,提高会计工作质量,更好地为企业经营管理服务。

会计账务技巧主要包括:总账平衡技巧、明细账平衡技巧、用数学方法查找错账技巧、结账技巧、往来对账技巧。其中往来对账技巧在电算化条件下同样适用。

9.1总账平衡技巧

总账平衡是指总账各个会计科目的借方余额合计数必须等于贷方余额的合计数;而且不能发生“串户”,误将甲科目的发生额记入乙科目,致使总账科目的余额与有关明细账科目的余额不符。总账平衡的步骤与技巧有以下几点:

(1)总账汇总一般是采用T形账户进行。即根据记账凭证,将各科目的借贷方发生额记T入形账户,然后计算出各账户借方和贷方发生额的合计数。并据以编制科目汇总试算表(格式如图表9 -1)。

科目汇总试算表的借贷方合计数如果不平衡,经复算并确认不是计算之误后,便有可能是所登记的数字有误。此时,不必为了使其平衡去查找错账,而是用这张不平衡的科目汇总试算表,按总账各科目的上期余额,轧算出一张本期总账余额试算表(格式如图表9 -2),这张试算表两方不平衡的差异额,应与科目汇总试算表两方不平衡的差异额相同,否则便是轧算有误,应查明更正。

(3)结算出各明细账的账户余额,加总后与总账余额试算表各有关科目的余额逐一核对,相符的画上“√”号。

(4)对剩下少数不相符的账户,根据有关记账凭证等资料查找错账,使各该目的明细账余额与总账余额相符。

(5)各明细账户余额全部与总账余额核对相符后,科目汇总试算表便已自动平衡。

(6)将已平衡的科目汇总试算表的发生额,抄入正式科目汇总表,据以登记总账,结出余额后编制会计报表。

9.2明细账平衡技巧

明细账平衡是指明细账各户余额合计应与总账相同科目的余额相符。明细账的平衡步骤和技巧有以下几点:

(1)明细账各户余额合计如果与总账相同科目余额不符一般多是记账时错记或漏记,或结算发生额和余额时计算错误。首先进行复算排除错算之误;然后査找错记或漏记之误。

(2)査找记账错误时,不要首先核对记账凭证,因为记账凭证分散,核对一遍如同重复记账一次,工作量很大;而是应该先与T形账户(科目汇总使用的)核对,因为T形账户的发生额集中,核对方便省时。

(3)两类明细账不同的核对方法:

①库存现金、银行存款日记账没有明细分户情况,发生额集中在账页上连续登记,与T形账户的登记方式基本相同。如果余额与总账不符,首先核对双方的借贷累计发生额。如不相符再进行逐笔核对。由于库存现金、银行存款日记账和T形账户都是按照记账凭证的日期先后和凭证编号顺序登记的,很快便能査对完毕。

②其余会计科目的明细账都有明细分户。例如原材料明细账按品名规格设户的账页繁多;应收账款、应付账款等明细账的户名也不少。这类明细账的余额与总账余额不符时,进行核对的难度较大。一般可按以下方法进行。

a.各户余额复算一次,排除计算之误。

b.根据每一分户的本期发生额,逐笔与T形账户的发生额核对。具体方法是:明细账户依照每笔顺序在T形账户内查到相同数字后画“√”(明细账页不必画“√”);如果明细账某一发生额在T形账上没有,可用铅笔在账页的这笔数额后作一记号,査完擦去,保持账面整洁。

c.按上述方法核对完毕后,T形账户未画“√”的数字和明细账有记号的发生额便是有差错的账,经核对记账凭证查明情况更正后,明细账各户余额合计便一定会与总账余额相符。

9.3用数学方法查找错账的技巧

在发生的错账仅一笔的情况下,如果其差异额能用2或9除尽,可试用数学方法査找。

1. 2除法

2除法适用査找一个数字因借方和贷方的方向被记反。例如:原应记入借方260元,被误记入贷方,则借贷合计便会相差520元。所以,当两方的差异额如能被2除尽,可根据相除的商,对照发生额与此相同之数进行查对,看是否为方向记反。

2. 9除法

9除法适用于查找两种错账的情况:一是错位之误;二是邻数倒置之误。

1)错位之误

错位之误又称大小数之误。例如:1 360误为13 600,两者差异为12 240,用9 除得商1 360于是可以查找发生额中是否有1 360被错位。

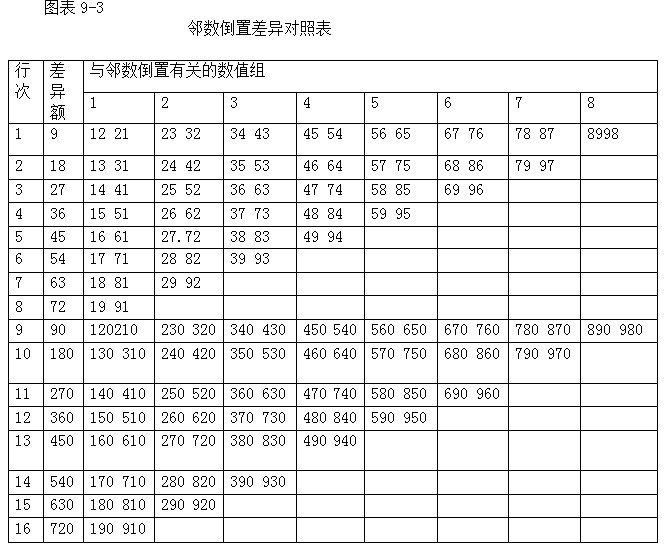

2)邻数倒置之误

邻数倒置之误又称邻数颠倒之误。例如:12误为21、98误为89等。邻数倒置所形成的差异有一定的数学规律,如“邻数倒置差异对照表”(图表9 -3)所示。

凡能用9除尽的错账差异,如果商的位数较多,有可能是错位之误。例如:1 250误为12 500差异额为11 250;如果得出的商90,180,270,…则有可能是邻数倒置之误。可对照图表9-3,从中找出与邻数倒置相同的数值来发现错账。

图表9-3仅列出千位以内的数值组。如需千位以上的数值组,只要乘以10;如需万位以上的数值组,只要乘以100。依此类推。

【例9 -1】用T形账户汇总记账凭证编制科目汇总表时,各科目借贷方发生额合计数不平衡,差异额360。初步判断是一笔错账形成的,试用数学方法查找:

(1)试用2除法。差异额360以2除得商180。经查对,有一笔发生额是180 但核对记账凭证并没有记反,方向记反之误可以排除。

(2)试用9除法。差异额360以9除得商40有可能是40与400之误,但T形账上无相同之数,错位之误排除。然后査阅邻数倒置差异数值对照表,该表第12 行差异额祁0的第4组数值480与840其中840与T形账的一笔发生额相同,进一步查对记账凭证,发现T形账上的840是480之误,更正后便平衡。

【例9-2】编制科目汇总表时,各科目发生额合计不平衡,差异额720。已用数学方法查找方向相反和错位之误均被排除,试查邻数倒置之误。

经查阅邻数倒置差异数值对照表,其中第16行差异额720的有关差异数值是190与910。但是,T形账户的发生额没有这两个相同数字,只有一笔12 190。査对记账凭证后,发现是汇总时,误将12 910记为12 190。更正后平衡。

以上[例9 -2]表明邻数倒置之误,也可能是较大数字的部分差异,故应该灵活应用这一査错账方法。

必须指出,错账会大大降低账务进展速度,记账时应思想高度集中,最好是边记边对,一有差错立即更正,尽量避免产生错账。

9.4结账技巧

结账是指根据各科目明细账的发生额结算出账户余额。明细账户发生额最多的有“库存现金”、“银行存款”、“原材料"、“销售费用”、“管理费用”、“主营业务收入”、“主营业务成本”、“应收账款"、“应付账款”等科目。这些科目由于笔数很多,结算的工作量大,如不注意操作方法,不但速度缓慢,而且容易发生差错。

结账的技巧是正确应用“过次页”和“承前页”:

(1)过次页和承前页的累计数是每月从第一笔开始,不能连续上月的累计数(即每月一个累计数)。

(2)毎页的余额,都是以上月末的余额加减本页的借贷方累计发生额得出。所以结算本页的余额时应先将“过次页”的借贷方累计数结出。

(3)在一次结算多页余额的情况下,不必先结出每页的余额。而是分别按借方和贷方逐页连续结箅累计发生额。待最后按双方累计发生额结出余额并与总账核对相符,再补充结算各页的余额。

(4)明细账与总账余额不符时,应该首先核对双方的累计发生额。如果一方相符,仅需査对不符的一方,可以减少很多査找错账的时间。

9.5往来对账技巧

企业的往来账包括“银行存款”、“应收账款"、“应付账款”等科目。往来明细账除了与总账核对相符外,还必须与有关往来单位核对相符。例如:银行存款往来账应与开户银行核对相符。企业的往来对账,主要是与银行对账,而且每月要进行一次。其余的往来账,则视经济业务发生的繁简,一般是不定期进行,方法和对银行账基本相同。

银行存款的日常发生额较多,对账的工作量很大。与银行对账是用银行交给的对账单与本企业的银行存款日记账核对,如双方余额不符,一般是未达账项形成的。

未达账是有些通过银行收入付出的账款,由于双方入账的时间发生差异而形成的,如应属本月的账款下月才入账。此外,企业发生错账也会使双方余额不苻:例如企业开出一张支票2 560元,编制记账凭证时误为2 650元,企业的银行存款日记账虽与总账相符,但与银行的对账单不符,如不更正,双方账户余额便不相符,核对好银行往来账的关键是查清双方的未达账项。其步骤和方法如下:

(1)根据当月的银行对账单和上月的银行存款余额调节表,与银行存款日记账当月的发生额逐笔核对。

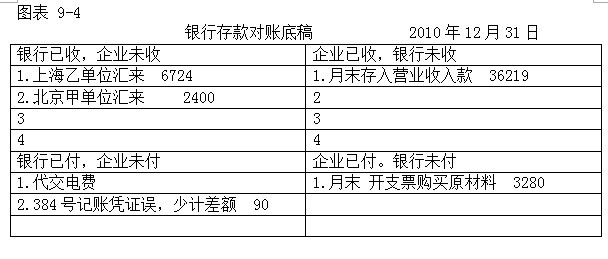

(2)设置一张银行对账底稿(图表9-4),记录所查明的未达账和错账。

(3)核对时,依照银行存款日记账的发生额,顺序逐笔查找银行对账单上的相同数字(企业与银行的记录相反,企业在借方,银行对账单则在贷方),相符的便画“√”号。

(4)核对时,因是根据企业银行存款日记账的发生额顺序进行,故只要在银行对账单上画“√”号,企业银行存款日记账上不必画“√ ”号,保持账面整洁。

(5)企业银行存款日记账的某些发生额,如果银行对账单上没有,可在账页的这个数字后面用铅笔做记号,并于事后擦去,保持账面整洁。

(6)同时查看上月的银行存款余额调节表。上月的未达账,如果本月已经达,便分别在调节表和对账单上画“√”号。

(7)核对完毕后,分别检查银行对账单和银行存款日记账,以及上月的银行存款余额调节表。凡未画记号的账项,便是未达账或有差错的账,整理后列入本月的银行存款余额调节表,并进行计算平衡。

(8)在账目繁多的情况下,往往因核对时的疏忽,有些未达账或错账没有查出,致使银行存款余额调节表不能平衡,则必须重复核对。

(9)重复核对工作有时要进行多次才能对清。在每次重复核对时,应变换勾对的符号加以区别,避免混淆不清,增加核对困难。变换勾对的符号的方式可采用:第一遍如用蓝笔画“√”,第二遍便改用红笔画"√”,第三遍画“〇”,第四遍画△。

(10)如果上月银行存款余额调节表上的未达账在本月仍未到达,则属情况,往往是单证被丢失造成的,应及时去银行查询。如果是单证丢失,可用书面形式请银行签证后据以入账,不能让未达账变成长期的悬账、悬案。

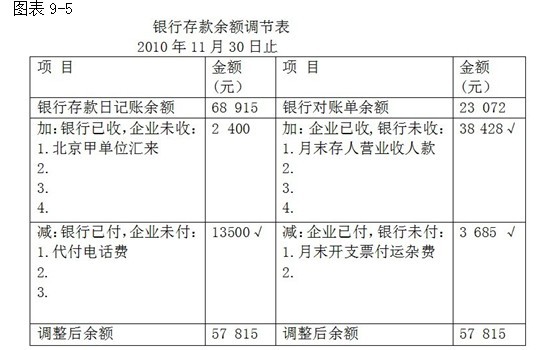

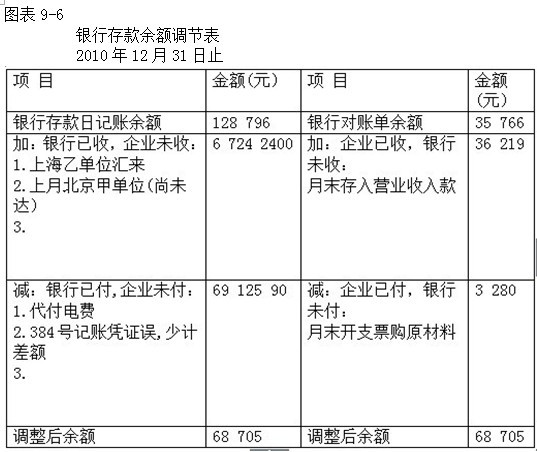

【例9-3】某酒店银行存款日记账2010年12月31日余额128 796元,同一时期的银行对账单余额35 766元,经核对查知有以下几笔未达账:

(1)上海乙单位汇来6 724元,银行已收,企业未收。

(2)付电费69 125元,银行已付,企业未付。

(3)存入银行营业款36 219元,企业已收,银行未收。

(4)开支票购原材料3 280元,企业已付,银行未付。

此外,查知上月(11月)的银行存款余额调节表(图表9 -5)中,银行已收北京甲单位汇来2 400元,企业本月尚未收到汇款单,故尚未入账,应去银行查明原因解决。

以上资料于对账时已登记在银行存款对账底稿(图表9-4),根据它编制12月31日的银行存款余额调节表(图表9 -6)证明双方余额相符。