学习目的

通过本章学习,使学生理解辅助生产费用的概念和特点,了解辅助生产费用的项目。掌握辅助生产费用归集的账务处理,掌握直接分配法、交互分配法、计划成本分配法、代数分配法。

第一节 辅助生产费用核算的特点

一、辅助生产及辅助生产费用的概念

工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。辅助生产主要有两类:

(1)只生产一种产品或只提供一种劳务,如供水、供电、供气、运输和修理等。

(2)生产多种产品或提供多种劳务,如从事工具、模型、修理用备件的制造等。辅助生产车间为生产产品或提供劳务而发生的费用,包括原材料费用、动力费用、职工薪酬以及辅助生产车间的制造费用等。为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

辅助生产提供的产品和劳务,有时也对外销售,但主要是为本企业服务。辅助生产费用的高低,会影响到企业产品成本的水平,因此,正确及时组织对辅助生产费用的归集和分配,对于节约成本、降低产品成本具有重要的意义。

二、辅助生产费用核算的特点

辅助生产费用的核算,包括辅助生产费用的归集和辅助生产费用的分配两个方面:

(1)辅助生产费用的归集:辅助生产费用应按照辅助生产车间以及产品和劳务类别进行归集,归集的过程,也是辅助生产产品和劳务成本计算的过程;辅助生产费用的归集是为辅助生产费用的分配作准备,因为只有先归集起来,才能够进行分配。

(2)辅助生产费用的分配:是指按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上去的过程。分配的及时性和准确性,影响到基本生产产品成本、经营管理费用以及经营成果核算的及时性和准确性。辅助生产费用分配的核算,是辅助生产费用核算的关键。

由于辅助生产有的提供劳务,有的生产产品,劳务和有的产品(如水、电、气等产品)不需要验收入库,有的产品(如工具、模型、修理用备件)需要验收或入库,因此,其费用分配和成本结转方式也分两种:对提供水、电、气等产品和提供运输、修理等劳务的辅助生产成本,一般分配结转至“生产成本——基本生产成本”、“制造费用”等账户,结转后,辅助生产成本明细账应无余额;对生产工具、模型、修理用备件等产品的辅助生产成本,一般分配结转至“原材料”、“周转材料”等账户,结转后,辅助生产成本明细账一般有余额。

第二节 辅助生产费用归集的核算

一、账户设置和归集程序

1.账户设置

对辅助生产车间生产费用的账户设置有两种方法:可以通过在“生产成本”账户下设 置“辅助生产成本”二级账户来归集辅助生产费用,也可以将“辅助生产成本”作为一级账 户来归集对辅助生产车间发生的生产费用。本书采用前一种账户方法。

“生产成本——辅助生产成本”账户一般应按辅助生产车间、车间下再按产品或劳务 种类设置明细账,账中按照成本项目(可比照基本生产车间)或费用项目设立专栏进行明 细核算。辅助生产发生的各项生产费用,应记入“生产成本——辅助生产成本”账户的借 方进行归集。

对辅助生产车间制造费用账户设置也有两种方法:可以设置“制造费用一辅助生 产车间”二级账,也可以不专门设置账户,而是直接记入或分配记入辅助生产成本二级账 及所属的产品生产成本明细账的相关专栏。

2.归集程序

辅助生产费用归集的程序有两种,其区别在于辅助生产制造费用归集的程序不同:

(1)在一般情况下,辅助生产车间的制造费用应先通过“制造费用——辅助生产车 间”账户进行单独归集,然后将其转人相应的“生产成本——辅助生产成本”明细账,从而 计入辅助生产产品或劳务的成本。

(2)在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而 不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造 费用可以不通过“制造费用——辅助生产车间”明细账单独归集,而是直接记入“生产成 本——辅助生产成本”明细账。

二、辅助生产费用归集的账务处理

(一)设置“制造费用——辅助生产车间"账户的情况

(1)对于在“辅助生产成本”明细账中设有专门成本项目的辅助生产费用,如原 材料费用、动力费用、职工薪酬费用等,发生时应记入“辅助生产成本”总账和所属明 细账相应成本项目的借方,其中,直接计入费用应直接计入,间接计入费用则需分配 计入。

(2)对于未专设成本项目的辅助生产费用,发生时应先记入“制造费用——辅助生产 车间”账户归集,然后再从该账户的贷方直接转入或分配转入“辅助生产成本”总账和所属 明细账的借方。

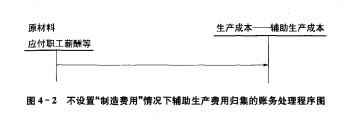

(二)不设置“制造费用——辅助生产车间”账户的情况

“辅助生产成本”总账和明细账内按若干费用项目设置专栏。对于发生的各种辅助生 产费用,可直接记入或间接分配记入“辅助生产成本”总账以及所属明细账的相应费用 项目。

上述两情况下的辅助生产费用归集的账务处理程序图分别如图4-1、图4-2所示。

第三节 辅助生产费用分配的核算

如前所述,归集在“生产成本——辅助生产成本”账户及其明细账借方的辅助生产成本,由于所生产的产品和提供的劳务不同,其分配和成本结转方式可分两种。对制造工具、模型、修理用备件的辅助生产成本,其分配方法类比基本生产成本的分配方法,在此不作阐述。对提供水、电、汽等产品和运输、修理等劳务所发生的辅助生产成本,一般通过按受益单位耗用的劳务数量在各单位之间进行分配。常用的分配方法有直接分配法、交互分配法、代数分配法、计划成本分配法等。

辅助生产费用的分配,应通过“辅助生产费用分配表”进行。

一、直接分配法

直接分配法,是不考虑各辅助生产车间之间相互提供劳务的情况,将辅助生产费用直接分配给辅助生产车间以外的各受益对象的一种分配方法。

在计算某辅助生产车间费用分配率(产品或劳务的单位成本)时,应减去提供给其他辅助生产车间的产品或劳务量。其计算公式如下:

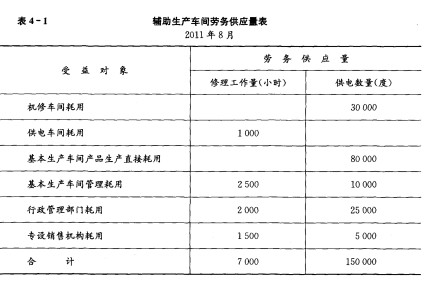

【例4-1】汉华公司生产甲产品,设有一个基本生产车间和机修、供电两个辅助生产车间。本月机修车间发生费用63000元,供电车间发生费用60000元。该公司本月提供的劳务情况如表4-1所示。

采取直接分配法进行分配的有关计算过程如下:

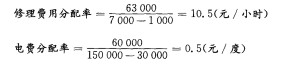

(1)计算费用分配率。

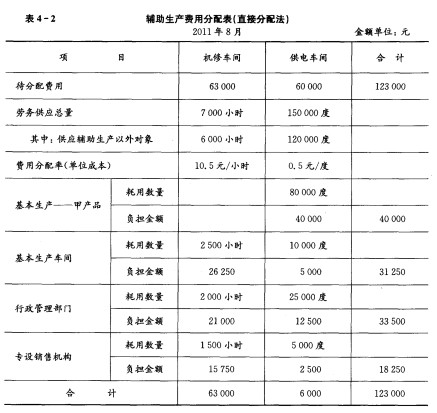

(2)对辅助车间以外的受益对象分配辅助生产费用。

基本生产车间管理应负担的修理费=2500×10.5=26250(元)

行政管理部门应负担的修理费=2000×10.5=21000(元)

专设销售机构应负担的修理费=1500×10.5=15750(元)

基本生产车间产品生产应负担的电费=80000×0.5=40000(元)

基本生产车间管理应负担的电费=10000×0.5=5000(元)

行政管理部门应负担的电费=25000×0.5=12500(元)

专设销售机构应负担的电费=5000×0.5=2500(元)

(3)编制辅助生产费用分配表,如表4-2所示。

(4)根据辅助生产费用分配表(表4-2),编制分配结转辅助生产费用的会计分录。

借:生产成本——基本生产成本——甲产品 40000

制造费用——基本生产车间 31250

管理费用 33500

销售费用 18250

贷:生产成本——辅助生产成本——机修车间 63000

——供电车间 60000

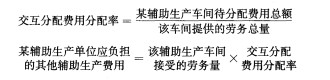

二、交互分配法

交互分配法,是先将辅助生产费用在各辅助生产车间进行交互分配,再将交互分配后的费用分配给辅助生产车间以外的各受益对象的一种分配方法。

采用这种方法,辅助生产费用需进行两次分配:交互分配和对外分配。

第一步,交互分配,即只在各辅助生产车间之间交互分配费用,其他受益对象暂不分配费用。其计算公式如下:

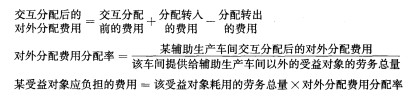

第二步,对外分配,即对辅助生产车间以外的受益单位分配。这时应先计算出各辅助生产车间交互分配后的待分配费用(即对外分配费用),再将此费用分配给辅助生产车间以外的各受益对象。其计算公式如下:

【例4-2】据[例4-1]的资料,采用交互分配法分配辅助生产费用,有关计算过程如下:

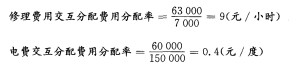

(1)计算交互分配费用分配率。

(2)辅助生产车间之间交互分配费用。

机修车间应负担的电费=30000×0.4=12000(元)

供电车间应负担的修理费=1000×9==9000(元)

(3)计算交互分配后的对外分配费用。

机修车间对外分配费用=63000+12000-9000=66000(元)

供电车间对外分配费用=60000+9000-12000=57000(元)

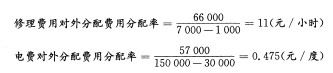

(4)计算对外分配费用分配率。

(5)对辅助车间以外的受益对象分配辅助生产费用。

基本生产车间管理应负担的修理费=2500×11=27500(元)

行政管理部门应负担的修理费=2000×11=22000(元)

专设销售机构应负担的修理费=1500×11=16500(元)

基本生产车间产品生产应负担的电费=80000×0.475=38000(元)

基本生产车间管理应负担的电费=10000×0.475=4750(元)

行政管理部门应负担的电费=25000×0.475=11875(元)

专设销售机构应负担的电费=5000×0.475=2375(元)

(6)编制辅助生产费用分配表,如表4-3所示。

(7)根据辅助生产费用分配表(表4-3),编制分配结转辅助生产费用的会计分录。交互分配时:

借:生产成本——辅助生产成本——机修车间 12000

——供电车间 9000

货:生产成本——辅助生产成本——供电车间 12000

——机修车间 9000

对外分配时:

借:生产成本——基本生产成本——甲产品 38000

制造费用——基本生产车间 32250

管理费用 33875

销售费用 18875

贷:生产成本——辅助生产成本——机修车间 66000

——供电车间 57000

三、代数分配法

代数分配法,是根据“投入=产出”的原理建立多元一次联立方程,计算辅助生产车间产品和劳务的单位成本,然后在全部受益对象之间分配辅助生产费用的一种分配方法。

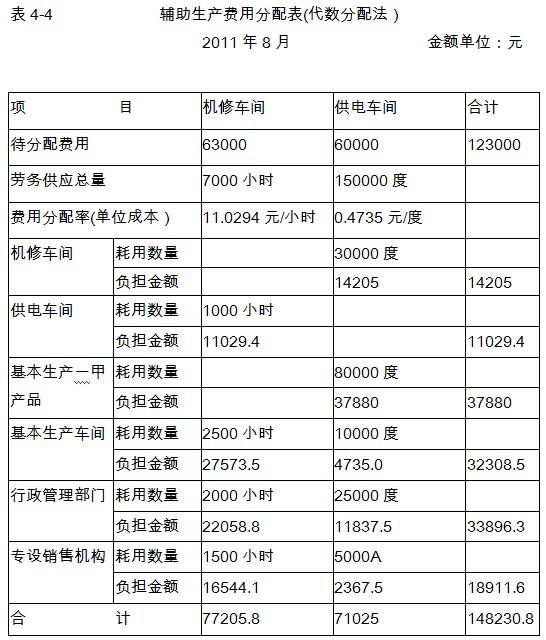

【例4-3】据[例4-1]的资料,采用代数分配法分配辅助生产费用,有关计算过程如下:

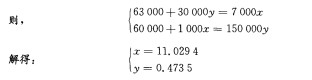

(1)建立联立方程,计算费用分配率。

设:每小时的修理成本为x,每度电的成本为y

(2)将辅助生产费用分配给全部受益对象。

供电车间应负担的修理费=1000×11.0294=11029.4(元)

基本生产车间管理应负担的修理费=2500×11.0294=27573.5(元)

行政管理部门应负担的修理费=2000×11.0294=22058.8(元)

专设销售机构应负担的修理费=1500×11.0294=16544.1(元)

机修车间应负担的电费=30000×0.4735=14205(元)

基本生产车间产品生产应负担的电费=80000×0.4735=37880(元)

基本生产车间管理应负担的电费=10000×0.4735=4735(元)

行政管理部门应负担的电费=25000×0.4735=11837.5(元)

专设销售机构应负担的电费=5000×0.4735=2367.5(元)

(3)编制辅助生产费用分配表,如表4-4所示。

上表中,机修车间最后已分配费用总额77205.8元等于原发生费用63000元与供电车间分配转入费用14205元之和,供电车间最后已分配费用总额71025元等于原发生费用60000与机修车间分配转入费用11029.4元之和。

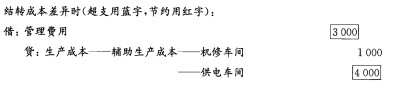

(4)根据辅助生产费用分配表(表4-4),编制分配结转辅助生产费用的会计分录。

借:生产成本——辅助生产成本——机修车间 14205.00

——供电车间 11029.40

生产成本——基本生产成本——甲产品 37880.00

制造费用——基本生产车间 32308.50

管理费用 33896.30

销售费用 18911.60

贷:生产成本——辅助生产成本——机修车间 77205.80

——供电车间 71025.00

四、计划成本分配法

计划成本分配法是指按照辅助生产车间产品或劳务的计划单位成本和实际供应量分配辅助生产费用的一种分配方法。

采用这种分配方法,辅助生产为全部受益对象(包括受益的其他辅助生产车间、部门在内)提供的劳务,都按劳务的计划单位成本进行分配;辅助生产车间实际发生的费用(包括辅助生产内部交互分配转入的费用在内)与按计划单位成本分配转出的费用之间的差异,可以再分配给辅助生产以外各受益单位负担,但为了简化计算工作,一般全部计入管理费用。如果是超支差应增加管理费用,如果是节约差则减少管理费用。

【例4-4】承[例4-1],采用计划成本分配法分配辅助生产费用。假设该公司确定的计划单位成本为每小时修理费为11元,每度电费为0.5元。有关计算过程如下:

(1)按计划单位成本在全部受益对象之间分配辅助生产费用,计算过程从略。编制辅助生产费用分配表,如表4-5所示。

上表中,辅助生产实际成本:

机修车间:63000+15000=78000(元)

供电车间:60000+11000=71000(元)

(2)根据辅助生产费用分配表(表4-5),编制分配结转辅助生产费用及其差异的会计分录。

按计划成本分配时:

借:生产成本——辅助生产成本——机修车间 15000

——供电车间 11000

基本生产成本——甲产品 40000

制造费用——基本生产车间 32500

管理费用 34500

销售费用 19000

货:生产成本——辅助生产成本——机修车间 77000

——供电车间 75000

各种分配方法各有优缺点,实际运用时应根据具体情况采用。直接分配法,最为简便,但只宜在辅助生产内部相互提供劳务不多,不进行交互分配对辅助生产成本和企业产品成本影响不大的情况下采用。

采用交互分配法,由于辅助生产内部相互提供劳务全部进行了交互分配,因而提高了分配结果的正确性;但由于各种辅助生产费用都要计算两个费用分配率,进行两次分配,因而增加了核算工作量;由于交互分配的费用分配率(单位成本),是根据交互分配前的待分配费用计算的,所以据此计算的分配结果仍不十分精确。在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产费用分配率作为交互分配的分配率。

采用代数分配法分配费用,分配结果最正确。但在辅助生产车间较多的情况下,未知数较多,计算复杂,因而这种分配方法适宜在计算工作已经实现电算化的企业采用。

采用计划成本分配法,各种辅助生产费用只分配一次,且劳务的计划单位成本已事先确定,因而简化和加速了计箅分配工作;通过辅助生产成本节约或超支数额的计算,还能反映和考核辅助生产成本计划的执行情况;此外,按照计划单位成本分配,排除了辅助生产实际费用的高低对各受益单位成本费用的影响,便于考核和分析各受益单位的经济责任。但是采用这种分配方法,必须具备比较正确的计划成本资料。