学习目的

本章主要介绍了分类法和定额法两种辅助的成本计算方法。通过对本章的学习.要求学生理解分类法和定额法特点:掌握两种成本辅助方法的计算程序、适用范围、优缺点和应用条件。

第一节 产品成本计算的分类法

一、分类法含义和特点

(一)分类法的含义

产品成本计算的分类法是以产品的类别作为成本核算对象来归集费用,计算出各类产品实际成本,再在类内产品之间进行成本分配,计算出类内各种产品生产成本的方法。

分类法不是成本计算的基本方法,而是辅助方法。采用分类法,计算出的是各类产品成本,还应运用品种法或分批法等成本计算的基本方法,计算出各种(品种、规格)产品的实际总成本和单位成本。

(二)分类法的特点

1.以产品类别作为成本核算对象

分类法产品类别作为成本核算对象,按照产品的类别开设成本计算单,归集类内费用,计算类内产品的总成本。但成本计算最终要计算每种(品种、规格)产品的成本,以产品类别作为成本核算对象是为了简化成本计算工作。

2.成本计算期取决于其所依托的成本计算的基本方法

采用分类法,计算出的是各类产品成本,还应运用品种法或分批法等成本计算的基本方法,计算出各种(品种、规格)产品的实际总成本和单位成本,其成本计算期取决于其所依托的成本计算的基本方法。比如,若所依托的成本计算基本方法为分批法,则成本计算期就不定期,要与产品生产周期一致。

3.生产费用取决于所依托的成本计算的基本方法

生产费用在本月完工产品和月末在产品之间的分配,也取决于它所依托的成本计算的基本方法。如果所依托的成本计算基本方法为分批法,则生产费用一般不需要在本月完工产品和月末在产品之间进行分配。

二、分类法的计算程序

1-按产品类别设置产品成本计算单,计算出每类产品的实际总成本

将产品结构、耗用材料和工艺技术过程基本相同的各种产品合并为一类,有几类产品设几份产品计算单;直接费用直接计入产品计算单,间接费用采用适当的方法计入产品成本计算单。

2.选择合理标准分配成本,计算出类内各种产品的实际总成本和单位成本

在选择分配标准时,应保证所选择的标准与产品成本变动密切相关的指标作为分配标准,如重量、体积、定额消耗量、计划成本、定额成本等。分配标准一经确定不应经常变动,以保证核算结果的可比性。

为了简化分配工作,在实际工作中,一般将分配标准折合成系数,按系数分配生产费用,这种方法称为系数分配法,又称标准产量法。

系数分配法的基本步骤是:

(1)选择标准产品。在同类产品中选择一种产量较大、生产较稳定或规格折中的产品为标准产品,把标准产品的系数定为“1”。

(2)计算确定类内各种产品的系数。将类内其他各种产品与标准产品比较,分别求出其他产品与标准产品的比例,即系数,计算公式如下:

某产品系数=该产品的分配标准/标准产品的分配标准

(3)计算出总系数。每一种产品的系数确定后,将类内各种产品的实际产量,分别乘以该种产品的系数,折算为总系数,总系数又称为标准产量,计算公式如下:

(4)计算费用分配率,算出类内各种产品的成本。以总系数作为分配标准,计算出费用分配率后,即可计算出类内各种产品的实际总成本和单位成本,计算公式如下:

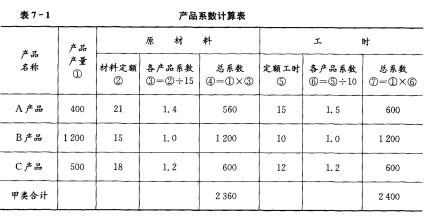

【例7-1】汉利公司采用分类法计算成本,本月生产A、B、C三种产品,由于三种产品所耗用原材料和生产工艺相近,同属公司甲类产品。本月发生的生产费用,已经按成本计算的一般程序分配计入各类产品成本计算单上。采用系数法计算类内各产品的完工成本。

以B产品为标准产品,计算类内各产品系数见表7-1。

A产品原材料项目系数=21÷15=1.4

C产品原材料项目系数=18÷15=1.2

A产品加工费项3系数=15÷10=1.5

C产品加工费项目系数=12÷10=1.2

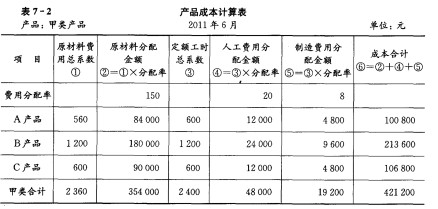

计算类内各种产品的完工成本见表7-2。

材料成本分配率=354000÷2360=150

A产品原材料成本=560×150=84000(元)

人工费用成本分配率=48000÷2400=20

A产品工资及福利费成本=600×20=12000(元)

制造费用分配率=19200+2400=8

A产品制造费用成本=600×8=4800(元)

其他产品计算方法相同。

三、分类法的适用范围、优缺点和应用条件

分类法与生产类型没有直接关系,可以适用各种类型生产;但它和产品特点有关系,一般适用于产品品种和规格众多,又可按一定标准分类的工业企业,如针织、化工、制鞋、无线电元件等企业。

分类法的优点是按产品类别归集费用、计算成本,可以简化各类产品成本核算工作,能在产品品种、规格繁多的情况下,分类考核分析产品成本的水平;缺点是由于类内各产品成本是按一定标准分配计算出来的,计算结果带有一定的假定性。

四、副产品成本的计算

副产品是工业企业在使用同种原材料,在生产主要产品的过程中附带生产出来的非主要产品,或利用生产中废料加工而成的产品。

副产品和主要产品是企业在同一生产过程中生产出来的。但由于副产品是伴随主产品的生产附带出来的,与主产品比较,一般价值较低,成本计算通常采用简化的方法。

副产品成本的计算采用分类法的原理,将主副产品合并为一类,设置产品成本计算单,用以归集费用、计算成本;将副产品按照一定的方法计价,从总成本中扣除,以扣除的成本作为主要产品的成本。

副产品的计价方法主要有两种:一是按照售价减去销售税金和合理的销售利润后的余额计价;二是按照副产品的固定价格计价,从总成本的原材料项目中扣除。

【例7-2】汉利公司生产甲产品的同时,还生产出乙副产品,本期共发生费用80000元,其中直接材料45000元,直接人工25000元,制造费用10000元。生产甲产品500件,乙副产品100千克,每千克售价60元,单位税金5元,单位销售费用2元和单位产品利润2元,假定副产品成本直接从材料成本项目中扣除。

(1)乙副产品成本=100×(60-5-2-2)=5100(元)

(2)主副产品成本计算见表7-3。

第二节 产品成本计算的定额法

一、定额法的含义和特点

(一)定额法的含义

定额法是以产品的定额成本为基础,加减实际脱离现行定额的差异、材料成本差异和定额变动差异,计算产品实际成本的一种方法。采用定额法计算产品成本时,实际成本的计算公式如下:

产品实际成本=定额成本+脱离定额差异+材料成本差异+定额变动差异

定额成本是根据现行的消耗定额和费用定额计算出来的。定额成本的制定依据主要是产品的现行工艺规程、产品的各种消耗定额(如材料消耗定额、生产工时等)、计划价格(如材料计划单价、计划工资率等)和制造费用预算。定额成本项目与实际成本项目一致,便于和实际成本进行比较和考核。

(二)定额法的特点

(1)事先制定产品的消耗定额、费用定额和定额成本。

(2)分别核算符合定额的费用和脱离定额的差异。

(3)月末以定额成本为基础,加减各种差异,计算出产品的实际成本。

二、定额法的计算程序

(一)制定定额成本

定额成本的制定按以下步骤进行:

(1)制定各项消耗定额,如各种原材料消耗定额、生产工时消耗定额。

(2)在各项消耗定额的基础上,将其与相应的计划价格相乘计算出各成本项目的费用定额,计算公式如下:

原材料费用定额=产品原材料消耗定额×原材料计划单价

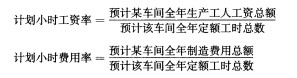

生产工资费用定额=产品生产工时定额×计划小时工资率

制造费用定额=产品生产工时定额×计划小时费用率

其中:

(3)将各项成本项目的费用定额相加得出单位产品定额成本,计算公式如下:

单位产品定额成本=原材料费用定额+生产工资费用定额+制造费用定额

【例7-3】汉利公司根据现有的生产消耗水平和管理要求制定出生产甲产品的定额资料为:单位产品耗用A材料100千克,A材料计划单价为50元,单位产品耗用B材料70千克,B材料计划单价为30元,单位产品耗用生产工时30小时,计划小时工资率为20元/工时,计划小时制造费用35元/工时。该公司甲产品定额成本计算如下:

单位产品直接材料定额成本=100×50+70×30=7100(元)

单位产品直接人工定额成本=30×20=600(元)

单位产品制造费用定额成本=30×35=1050(元)

单位产品定额成本=7100+600+1050=8750(元)

(二)核算脱离定额差异

按定额成本计算实际成本主要是确定三个差异:脱离定额差异、定额变动差异和材料成本差异。在发生生产费用时,应为符合定额的费用和脱离定额的差异,分别编制定额凭证和差异凭证,并在有关的费用分配表和明细账中分别予以登记。为了更好地控制成本,找出成本差异产生的原因,脱离定额差异根据成本项目分为原材料脱离定额差异、人工费脱离定额差异和制造费用脱离定额差异。

1.脱离定额差异计算

1)原材料脱离定额差异(量差)的计算

原材料脱离定额差异的计算公式如下:

原材料脱离定额差异=原材料计划价格费用-原材料定额费用=实际消耗量×材料计划单价-定额消耗量×材料计划单价=(实际消耗量一定额消耗量)×材料计划单价(量差)

原材料脱离定额差异的计算方法一般有限额法、切割核算法和盘存法等。具体如下:

(1)限额法。所谓限额法,就是车间向仓库领料采用限额领料制度。在该制度下,凡符合定额的原材料应根据限额领料单领发,凡超过限额的领发或领用代用材料,又未办理追加限额手续的,则应另行填制差异凭证。差异凭证的签发必须经过一定的审批手续。代用材料的领用、废料的利用等还应经过技术部门的鉴定。代用材料超过或少于原规定材料的数量,才作为定额差异。若车间月末有余料,还应办理退料手续。退料单也应视为差异凭证,它与限额领料单中的原材料余额一样,都是脱离定额的节约差异。

(2)切割核算法。对于那些贵重的材料,以及经常大量使用的原材料,通常要在准备车间经过切割以后,才投入生产。这样,可以采用整批分割法来组织日常的定额差异的核算。这就是说,一批材料进行分割,要把分割后材料的数量乘上定额,求得分割后材料的定额耗用量,与材料实际耗用量相比较,其差额就是定额差异。

(3)盘存法。在按限额法或整批分割法计算材料定额差异有困难时,也可用定期盘存法来计算差异。例如,领用油漆,不可能限额发料,可采用定期盘存法来计算差异。定期盘存法就是按一定的间隔日数,对生产中余存材料进行盘点,根据材料领用数和盘点所确定的余额,算出一定日期材料实际耗用量,以实际耗用量和这一期内产品的数量乘上耗用定额所求得的定额耗用量相比较,算出材料的定额差异。

【例7-4】汉立公司生产甲产品,本月期初在产品60台,本月完工产量500台,期末在产品数量120台,原材料系开工时一次投入,单位产品材料消耗定额为10千克,材料计划单价为4元/千克。本月材料限额领料凭证登记数量为5600千克,材料超限额领料凭证登记数量为400千克,期初车间有余料100千克,期末车间盘存余料为300千克。

要求:计算本月产品的原材料定额费用及脱离定额差异。

甲产品本月投产数量=500+120-60=560(台)

原材料定额消耗量=560×10=5600(千克)

原材料实际消耗量=5600+400+100-300=5800(千克)

原材料脱离定额差异=(原材料实际消耗量-原材料定额消耗量)×材料计划单价=(5800-5600)×4=800(元)

2)人工费脱离定额差异的计算

计件工资制下,生产工人工资属于直接计入费用,其脱离定额差异的计算与原材料脱离定额差异的计算相似。

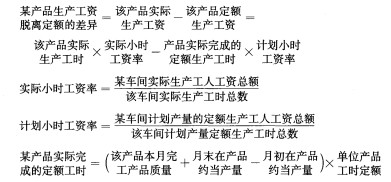

计时工资制下,生产工人工资属于间接计入费用,其脱离定额差异不能在平时按照产品直接计算,只有在月末实际生产工人工资确定以后,才可按以下公式计算:

【例7-5】汉立公司生产甲产品,单位产品的工时定额为4小时,本月实际完工产品产量为1500件。月末在产品数量为200件,完工程度为80%;月初在产品数量为100件,完工程度为60%。计划工时人工费为3元,实际的生产工时为6200小时,实际工时人工费为3.1元。

要求:计算甲产品人工费的定额费用脱离定额差异。

3)制造费用脱离定额差异的计算

制造费用通常与计时工资一样,属间接计入费用,其脱离定额差异不能在平时按照产品直接计算,只有在月末按照以下公式计算:

【例7-6】汉立公司本月实际发生的制造费用29250元,计划小时制造费用分配率为6元,单位甲产品定额工时为10小时,实际投产500件。要求:计算甲产品制造费用的定额费用脱离定额差异。

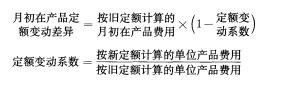

2.定额变动差异的计算

定额变动差异是指由于修订消耗定额或生产耗费的计划价格而产生的月初在产品由于新旧定额之间的差额。定额成本的修订一般在月初、季初或年初定期进行,但在定额变动的月份,月初在产品的定额成本仍然是按照旧的定额计算,因此需要按新定额计算月初在产品的定额变动差异,用以调整月初在产品的定额成本。定额变动的计算应分别成本项目进行,公式如下:

为简化计算工作,可按以下公式计算:

【例7-7】汉立公司生产的甲产品从本月1日起实行新的材料消耗定额,人工费和制造费用定额不变。单位产品新的材料费用定额为4500元,旧的材料费用定额为4653元。甲产品月初在产品按旧定额计算的材料费用为94750元。要求:计算月初甲产品定额变动差异。

要求:计算月初甲产品定额变动差异。

月初在产品定额变动差异通常表现为月初在产品价值的降低,即贬值。此时,应从月初在产品定额费用中扣除该项差异,加入本月产品成本中;反之,则月初在产品增值的差异则应加入月初在产品定额费用中,同时,从本月产品成本中扣除同等金额。

3.材料成本差异

在定额法下,原材料的日常核算一般按计划成本进行,原材料脱离定额差异只是以计划单价反映的消耗量上的差异(量差),未包括价格因素。因此,月末计算产品的实际原材料费用时,需计算所耗原材料应分摊的成本差异,即所耗原材料的价格差异(价差)。其计算公式如下:

【例7-8】汉立公司甲产品本月所耗用的原材料成本为495000元,材料脱离定额的差异为节约10000元,本月材料成本差异率为﹣1.2%。

要求:计算甲产品本月应负担的材料成本差异。

甲产品应分配的原材料成本差异=(495000-10000)×(﹣1.2%)=﹣5820(元)

在实际工作中,材料成本差异的计算和分配是通过编制“耗用材料汇总表”或“材料成本差异分配表”进行的。

4.定额法下完工产品及在产品成本的计算

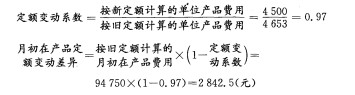

【例7-9】某厂甲产品采用定额法计算成本。本月有关曱产品原材料费用的资料如下:

(1)月初在产品定额费用为1400元,月初在产品脱离定额的差异为节约20元,月初在产品定额费用调整为降低20元。定额变动差异全部由完工产品负担。

(2)本月定额费用为5600元,本月脱离定额的差异为节约400元。

(3)本月原材料成本差异为节约2%,材料成本差异全部由完工产品负担。

(4)本月完工产品的定额费用为6000元。

要求:

(1)计算月末在产品原材料定额费用。

(2)分配原材料脱离定额差异。

(3)计算本月原材料费用应分配的材料成本差异。

(4)计算本月完工产品和月末在产品成本应负担的原材料实际费用。

(1)解答:

定额法下完工产品负担的实际人工费用和制造费用的核算与原材料费用基本相同。

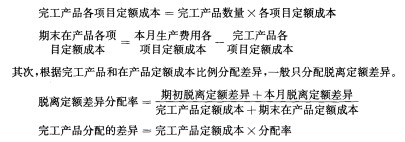

(三)产品实际成本计算

前面分别核算出产品的定额成本和各种差异。如果某种产品既有完工产品,又有期末在产品,则应在完工产品和期末在产品之间分配有关差异,一般情况下只需分配脱离定额差异,定额变动差异和材料成本差异不需分配,全部由完工产品负担。

首先,分别计算出完工产品和期末在产品的定额成本。

最后,根据完工产品定额成本和完工产品应负担的各种差异确定完工产品的实际成本。

三、定额法的优缺点和应用条件

定额法是将产品的定额成本制定工作、成本核算工作和成本分析工作有机地结合在一起,将事前制定定额、事中控制定额、事后分析定额执行情况结合起来的一种成本核算方法。定额法提供了定额成本资料和成本差异资料。其优点是加强了成本的日常控制;为企业定期进行成本分析提供了重要依据;便于企业及时修订各项定额。其缺点是与其他成本计算方法相比工作量大,既要核算定额成本,也要核算实际成本,通过定额成本与实际成本确定各成本项目的脱离定额差异,又通过定额成本和各种差异,计算出产品的实际成本;与其他成本计算方法相比定额法的适用范围较窄,要求企业必须具备健全的定额管理制度、定型的产品和稳定的消耗定额。

定额法适用于已制定一整套完整的定额管理制度、产品定型、各项生产费用消耗定额比较稳定、健全、准确,以及财务会计人员的业务水平较高的大批大量装配式机械制造工业。