一、中国汽车行业分析

(一)中国汽车行业发展现状

中国汽车工业经过多年的发展,已经初步建立起了比较完备的汽车工业体系,产业规模也不断扩大。特别是近年来,中国汽车行业蓬勃发展,已成为国民经济支柱产业。随着汽车行业兼并重组、优质资产的注入,以及整体上市进程的加快,全行业产能规模不断扩大。

1.产销量高速增长位居世界第一

2005年,我国汽车产销量在世界各国中的排名分别为第四名和第三名。随后几年我国汽车产销量逐年递增,至2009年我国汽车行业呈现产销两旺态势,产销量首次排名世界第一。最新统计显示,2009年国产汽车产销分别为1379.1万辆和1364.4万辆,分别增长48.3%和46.15%。

2.汽车产品出口逐步扩大

近年来,我国汽车产品进口和出口都呈稳定增长趋势。2005年我国汽车整车出口172 639辆,比进口车多11 031辆。自2005年开始实现历史性的汽车产品总出口贸易顺差后,我国汽车出口开始大于进口。我国汽车产品出口保持强劲增长的同时,汽车出口企业也在快速增长。

3.自主品牌产品取得长足发展

我国汽车自主品牌产量从2005年的70万辆增加到2009年的221万辆,同期轿车品牌数由28种增长为83种。与此同时,具有完全知识产权的自主品牌汽车已成为我国汽车出口的主力军。

4.汽车企业兼并重组取得重大进展,产业集中度进一步提高

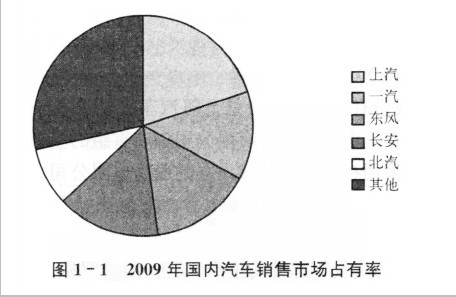

2009年,我国汽车销量前十名的企业集团共销售汽车1 189.33万辆,占汽车销售总量的87%,同比提高4个百分点。5家企业(集团)销量过百万,其中,上汽集团汽车销量突破200万辆,达到270.55万辆;一汽、东风、长安和北汽分别达到194.46万辆、189.77万辆、186.98万辆、124.30万辆。上述5家企业(集团)2009年共销售汽车966.05万辆,占汽车销售总量的71%,同比提高9个百分点,汽车产业集中度进一步提高(详见图1-1)。

(二)中国汽车行业存在的问题

目前我国汽车行业的发展优势主要体现在:第一,自主品牌汽车稳定增长;第二,“走出去”的态势初步形成;第三,兼并重组获得重大突破。然而,我国汽车行业发展中还存在着以下问题。

1.产业结构调整滞后

汽车业是一个极具规模化特征的产业,据专家分析,按国际水平,一个汽车企业年产量为20万辆才能达到盈亏平衡点,30万辆才具有竞争力,25万辆才不会有被兼并的危险。而目前,中国汽车企业中能年产销30万辆的屈指可数。尽管中国汽车工业在近年来市场集中度已经开始提升,但是仍未达到具备国际竞争力的规模水平。要改变目前汽车行业过于分散的局面,还需要进行更多、更大规模的企业重组。

2.自主创新不足

改革开放以来,我国汽车产业引进了不少国外的先进技术,这对我国汽车产业的发展的确起到了重要的作用,然而,引进技术毕竟在一定程度上受制于人,从长远来看,要在国际市场上参与竞争,我们的自主创新是非常重要的。我国汽车产业的自主创新不足主要表现在:我国自主品牌汽车的市场表现没有和自主创新同步增长,我国汽车产业自主创新机制存在缺陷,我国汽车产业的创新文化氛围不理想。

3.主辅不分离

尽管我国汽车的生产集中度不断提高,主流生产企业的主导作用不断显现我国汽车行业的这些主导厂商仍然普遍存在“大而全”的特点,它们往往都有为自己配套的零部件生产,整车与零部件之间的专业化分工合作程度非常低。我国最大的三家汽车企业一汽集团、东风集团和上汽集团不但是整车生产企业,同时也是大的零部件生产企业。

二、上海汽车背景介绍

(一)上海汽车(600104)基本情况

上海汽车集团股份有限公司前身是上海汽车股份有限公司,是由上海汽车工业总公司独家发起,在上海汽车工业有限公司资产重组的基础上,以上海汽车齿轮总厂的资产为主体、采用社会募集方式设立的股份有限公司。

上海汽车股份有限公司于1997年11月在上海证券交易所挂牌上市,股票代码为600104,公司简称“上海汽车”,经营范围包括汽车、摩托车、拖拉机等各种机动车整车、机械设备、总成及零部件的生产、销售,国内贸易,咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务(但国家限定公司经营或禁止进出口的商品及技术除外)。公司下属的主要企业有:乘用车公司、上海大众、上海通用、上海申沃,上汽通用五菱、南京依维柯、上汽依维柯红岩等整车企业;上汽变速器、联合汽车电子、上柴股份等与整车开发紧密相关的零部件企业以及上汽财务公司等汽车金融企业。2006年经过整体上市重组,上海汽车成为目前国内A股市场最大的整车上市公司。

(二)上海汽车整体上市过程

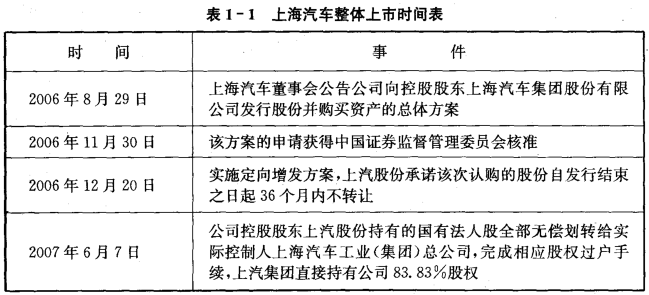

2004年,上海汽车工业集团总公司发起设立了上海汽车集团股份有限公司(以下简称上汽股份)。2005年度,上海汽车实施股权分置改革:国有法人股股东上汽股份通过按一定比例向流通股股东支付对价,以换取其非流通股股份的流通权。2006年12月,上海汽车向控股股东上汽股份定向增发购买资产,完成了整体上市。上海汽车向上汽股份购买其合法拥有的整车企业股权、关键零部件(指动力总成、汽车底盘、汽车电子零部件)企业股权、与汽车产业密切相关的金融企业股权以及其他与生产经营相关的资产,购买的资产价值约200亿元,同时以上海汽车合法拥有的非关键零部件(指除动力总成、汽车底盘、汽车电子以外的汽车零部件)业务的资产,和向上汽股份发行一定数量的股份作为支付对价,向上汽股份定向增发人民币普通股。上海汽车依发行股份的数量增加注册资本;上汽股份以其拥有的购买资产(扣除上海汽车拥有的出售资产)认购该等股份,差额部分以现金调剂。向特定对象发行股份购买资产的交易完成交割,上海汽车总股本增加,其中上汽股份持有的本公司股份占总股份的83%,其他社会公众股占总股份的16.17%。上汽股份随后注销。

整体上市的具体方案为:公司以每股5.82元的发行价格向上汽集团定向增发75亿股,拟注入价值214.03亿元的核心资产,包括:全部整车企业股权,共11家,如上海通用30%的股权、上海大众50%的股权、上汽汽车60%的股权、上汽通用五菱50.098%的股权、韩国双龙汽车48.91%的股权等;3家关键零部件企业股权,分别是东岳动力总成25%、大众动力总成40%、中联电子53%;还有1家金融业务企业股权,即财务公司55.78%股权。同时,剥离价值为23.42亿元资产的15家非关键零部件企业资产给上汽集团。整体上市的时间点如表1-1所示。

三、上海汽车整体上市的经济后果分析

(一)上海汽车整体上市后业绩分析

1.短期业绩分析

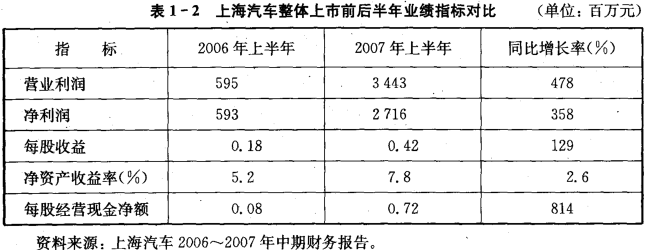

表1-2是上海汽车整体上市前后半年业绩指标对比。

上海汽车在整体上市后短期业绩大幅增长。表1-2显示,与整体上市前2006年上半年相比,2007年上半年营业利润增长478%,净利润增长358%,代表股东收益水平的每股收益增长129%,净资产收益率上涨2.6个百分点,每股经营现金净額增长814%。各指标同比增长率均超过100%。2007年年报显示,公司整体上市1年后,全年营业收入达1043.84亿元,同比增长434%;净利润达46.35亿元,同比增长242%;每股收益为0.708元;每股分红0.21元(含税)。上海汽车整体上市后业绩的增长主要是由于集团内的业务、组织、品牌、文化等方面的重组、整合,不仅使上汽的各个子公司分散的力量凝聚起来,做强、做大,增强综合实力,而且还体现出集团的采购、生产、研发等能力的协同效应,从而能形成更有效的公司运作与发展机制、更好的组织管理、更科学的业务流程,使集团发展与竞争能力在整体上有质的飞跃。

2.长期业绩分析

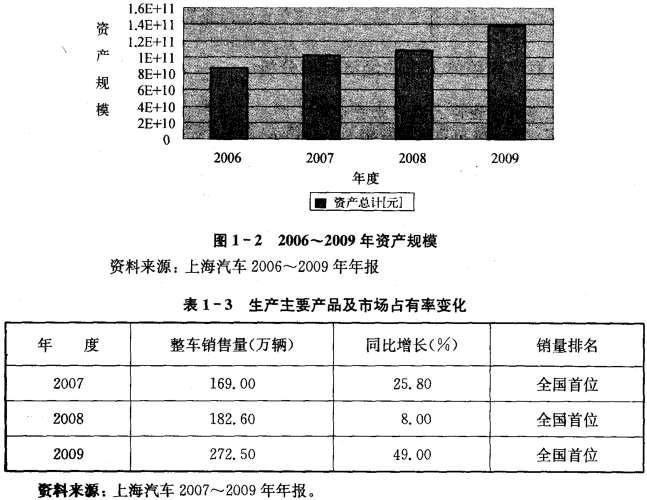

从图1-2来看,上海汽车从2006年年底整体上市后,2007〜2009年连续3年资产规模逐年递增,经营规模扩大趋势明显。定向发行及资产置换完成后,上汽成为以整车为主的上市公司,其整车销售量逐年递增并持续保持国内汽车大集团首位(见表1-3)。虽然受国际金融危机和国内雪灾影响,2008年整车销售增速放缓,但并未影响其增长的势头。

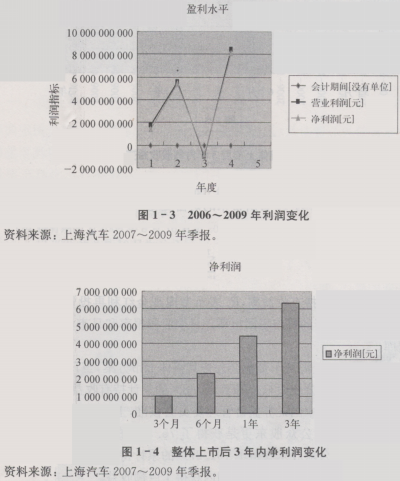

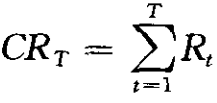

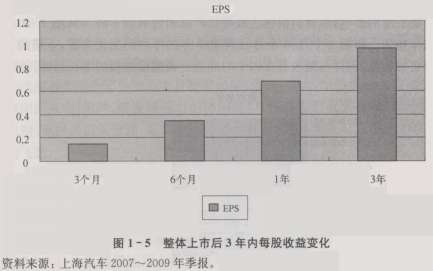

从图1-3所反映的企业盈利能力指标变化趋势来看,2007〜2009年的营业利润和净利润整体呈现上市趋势;2008年的下降主要是由于受全球金融危机和国内汽车市场下滑的影响;原材料价格上涨导致产品销售利润下降。从图1-4所反映上海汽车整体上市后3个月、6个月、1年和3年的净利润变化来看,业绩的长期增长趋势更加明显,同样每股收益在四个时间段也表现出类似的增长趋势。

上海汽车整体上市后连续3年的数据显示,其经营规模和经营业绩得到明显提升,盈利能力和市场竞争能力进一步增强,这些正是整体上市规模效应和协同效应的直接体现。

(二)上海汽车整体上市的财富效应

1.原上海汽车公众股东的短期财富效应

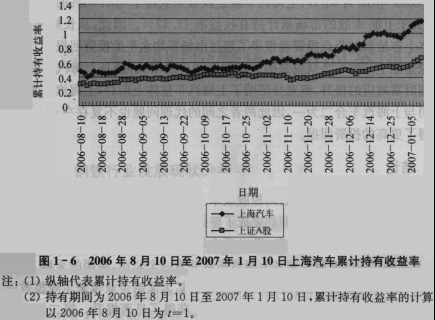

为了刻画上海汽车整体上市后给公众股东所带来的财富变化,我们用累计持有收益率作为衡量指标。从图1-5中可以看出,股东从2006年8月10日买入并持有上海汽车至2007年1月10日所带来的财富变化。累计持有收益率的计算公式如下:

其中,![]() 表示累计持有收益率,

表示累计持有收益率,![]() 表示考虑现金红利再投资的日个股回报率或考虑现金红利再投资的日市场回报率。日个股回报率和日市场回报率来自国泰君安数据库。

表示考虑现金红利再投资的日个股回报率或考虑现金红利再投资的日市场回报率。日个股回报率和日市场回报率来自国泰君安数据库。

2006年8月29日,上海汽车董事会公告其整体上市方案,当日股票大幅上涨,股票回报率达到5.68%,公众股东获得了57.88%的累计持有收益。2006年11月30日,该方案的申请获得中国证券监督管理委员会核准,上海汽车有更大涨幅,股票回报率达6.17%,而原公众股东更是获得了75.57%的累计持有收益。截至2006年12月20日,原公众股东获得了101.27%的累计持有收益。图1-6显示,上海汽车的原公众股东因整体上市在短期内获得了巨额收益。

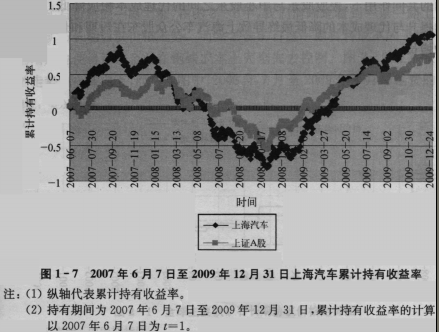

2.上海汽车新公众股东的长期财富效应

上海汽车的新公众股东是否也类似原有股东获取了巨额回报?我们假设投资者于上海汽车控股股东上汽股份持有的国有法人股全部无偿划转给实际控制人上海汽车工业(集团)总公司完成股权过户手续日,以收盘价购入公司股票。图1-7显示了投资者的累计持有收益率。从图中不难看出,短期内即2007年下半年,上海汽车整体上市给投资者带来了巨额短期收益;中期,由于全球金融危机的爆发,汽车行业所受影响远远大于上海A股市场平均股票所受的影响,因此,在全球金融危机期间,上海汽车给投资者带来的收益为负并且低于市场平均水平;长期来看,截至2009年12月31日,上海汽车新公众股东获得了105.68%的累计持有收益率,远大于上证A股的市场累计持有收益率77.17%。因此,从长期来看,上海汽车整体上市给新的公众投资者带来了超过市场平均水平的投资回报率。

无论是原上海汽车公众股东的短期财富效应的增长,还是上海汽车新公众股东的长期财富效应的提升,都充分证明了上海汽车整体上市后,上海汽车集团股份有限公司与上海汽车合二为一,因此两者之间的代理问题也不复存在,中小股东也因此获得了更高的投资回报。

四、结论

上海汽车在股权分置改革后向控股股东上海汽车集团股份有限公司定向增发购买资产,反向收购上汽集团,顺利完成了整体上市。本章分析了上海汽车整体上市后的经营业绩和股东财富效应,得出两个结论:第一,伴随着上海汽车整体上市,上海汽车集团股份有限公司和上海汽车合并为一个公司,集团的采购、生产、研发等能力的协同效应得以充分发挥,经营规模的扩大又给企业带来了规模效应,最终使得企业的短期经营业绩和长期经营业绩都获得了显著提升。第二,上海汽车集团股份有限公司和上海汽车的合并使得两者之间的关联交易、资金挪用等行为都失去了存在的载体,股权分置改革后控股股东与中小股东实现了同股同权,在这两方面的共同作用下,控股股东与中小股东之间的代理成本相应降低。企业经营业绩的提升与代理成本的降低最终导致上海汽车公众股东在短期和长期均获得了财富的增长。