学习目标

投资决策是企业决策中最为关键、最为重要的决策之一,是财务管理中极为重要的活动。一项投资决策失误可能会导致企业陷入困境甚至破产。通过本案例的学习,要求掌握投资决策的几种主要的思路或方法,掌握各种投资决策方法中各参数如何确定,并针对实际问题进行思考和探讨。

一、问题的提出

天化公司成立于1993年,主要经营农药、化肥等化工类产品的生产与研发,拥有化工石化医药行业多种认证。公司生产的产品远销国内外,曾多次列入中国石油和化工行业百强企业。近几年来,公司着力向综合性化工集团转变,力争改变传统依靠农药生产和化肥生产的单一经营模式,发展精细化工产品,并制定了详细的“十二五”战略发展目标,计划建立农药、化肥和精细化工三条腿走路的新格局。鉴于目前有机硅产品发展的供需缺口,结合公司原有在化工机器设备安装方面的优势,公司计划投资年产30万吨的有机硅单体项目。虽然有机硅的生产原理比较简单,但由于生产工艺复杂、流程长、技术含量高,所以长期以来美国、日本、法国、德国等拥有这一生产技术的少数发达国家在行业内形成了技术垄断。目前国内尚未形成有机硅大规模生产的成熟技术,因而其可行性有待于论证。

二、理论分析框架

投资是为一定目的而预先垫付资金或实物的行为,按照是否考虑了货币资金时间价值来看,可以从贴现和非贴现两种思路考虑做出投资决策,因此投资决策分析方法也可分为贴现指标和非贴现指标。前者考虑了资金时间价值因素,包括净现值法、现值指数法、内含报酬率法;后者没有考虑资金时间价值因素,包括回收期法、会计收益率法。除此之外在投资决策分析中还经常用到敏感性分析作辅助分析。

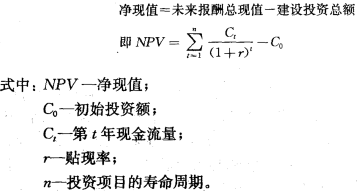

1.净现值法

净现值(Net Present Value)是一项投资所产生的未来现金流的折现值与项目投资成本折现值之间的差值。净现值法是一种比较科学、比较简便的投资方案评价方法,是评价投资方案主要的方法之一。它利用净现金效益量的总现值与净现金投资量算出净现值,然后根据净现值的大小来评价投资方案。从理论上来讲,企业投资是为了获利,因而净现值为正值,投资方案可以接受;净现值是负值,投资方案不可接受。但是从实际操作层面来说,企业投资也可能是一种战略性投资,如为了控制原材料的供应或者产品的销售,为了避税,或者为了支持其他的项目以获得更大的利润等。一般而言,其决策标准是:当需要对单个项目做出投资决策时,如果投资项目的净现值大于零,接受该项目;如果投资项目的净现值小于零,放弃该项目;如果有多个互斥的投资项目相互竞争,选取净现值最大的投资项目。净现值法考虑了投资项目资金流量的时间价值,较合理地反映了投资项目的真正的经济价值,是一个较好的投资决策指标。净现值的计算公式如下:

2.现值指数法

现值指数法简称PVI法,是指一项投资方案未来现金流入的现值同其现金流出的现值的比值。具体来说,就是把一项投资项目投产后的现金流量,按照预定的投资报酬率折算到该项目开始建设的当年,以确定折现后的现金流入和现金流出的数值,然后相除取得比值的方法。当该比值大于1,表明现金流入量的折现值大于现金流出量,项目投产后可以取得利润,因而可以投资。

3.内含报酬率法

内含报酬率法是根据方案本身内含报酬率来评价方案优劣的一种方法。所谓内含报酬率(IRR),是指能够使未来现金流入量现值等于未来现金流出量的贴现率,或者说是使方案净现值为零的贴现率,又称为内部收益率。若内含报酬率大于企业所要求的最低报酬率(即净现值中所使用的贴现率)或投资者要求的报酬率,就接受该投资项目;若内含报酬率小于企业所要求的最低报酬率或投资者要求的报酬率,就放弃该项目。实际上,内含报酬率大于贴现率时接受一个项目,也就是接受了一个净现值为正的项目,两种方法下一般会得到一致的决策结果。但对非常规现金流投资可能会出现多个使净现值为0的贴现率,需要根据实际的经济意义确定一个内含报酬率。

上述三种决策方法各有优缺点。现值指数是一个相对指标,反映投资效率,而净现值指标是绝对指标,反映投资效益。净现值法和现值指数法虽然考虑了货币的时间价值,但没有揭示方案自身可以达到的具体的报酬率是多少。内含报酬率是根据方案的现金流量计算的,是方案本身的投资报酬率。如果两个方案是相互排斥的,那么应根据净现值法来决定取舍;如果两个方案是相互独立的则应采用现值指数或内含报酬率作为决策指标。

4.回收期法

回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。回收年限越短,项目越有利。在原始投资一次支出,每年现金净流入量相等时,回收期=原始投资额/每年现金流量。如果现金流入量每年不等,或原始投资是分几年投入的,则可使现金流出量和现金流入量相等的n为回收期。一般说来,回收期越短的项目风险越低,因为时间越长越难以预计,风险越大。但是回收期法没有考虑资金的时间价值,为了克服这一缺点,后来提出了动态回收期法。动态回收期是指在考虑资金时间价值的情况下以项目现金流量流入量在抵偿全部投资所需要的时间,在这种方法下每年的现金流量需要先行折现后再计算回收期,因而动态回收期也被称为折现回收期。

5.会计收益率法

会计收益率法是使用会计报表数据和会计收益与成本理论计算投资回报率的方法,不考虑资金时间价值,因而也是一种非贴现项目决策方法。会计收益率法由于计算简便,运用范围广,常在项目评估过程中的初步评估时使用。

6.敏感性分析

敏感性分析是指从定量分析的角度研究有关因素发生变化对某一个或一组关键指标的一种不确定分析技术。其实质是通过逐—改变相关变量数值的方法来解释关键指标受这些因素变动影响大小的规律,以探究环境变化后项目的承受能力。

三、案例背景介绍

(一)行业背景

1.有机硅产品及其用途

有机硅是分子结构中含有元素硅的高分子合成材料,一般是指聚硅氧烷,它以Si—0键为主链,在Si原子上再引入有机基团作为侧链。由于Si—O键键能较大,主链结构较为稳定,聚硅氧烷分子呈螺旋状结构以及主链外侧的有机基团排列,因此有机硅性能优异,集无机物特性和有机物的性能于一身,具有耐高温、耐低温、耐老化、抗氧化、耐辐射、电绝缘、无毒无味及生理惰性等性能,还可以根据要求易于加工成从油状液体到弹性体,从柔性树脂到刚性塑料的各种用途的产品。有机硅的产品种类繁多,应用范围十分广泛,可以作为航空、尖端技术、军事技术部门的特种材料使用,也可以作为辅助材料用于改善其他材料的性能,因而被用于建筑、电子电器、纺织、汽车、机械、造纸、轻化工、医药等很多部门,成为国民经济发展和人民生活水平提高不可或缺的新材料。随着科技的发展和进步,人们越来越认识到未来社会的高科技化离不开有机硅材料。鉴于有机硅材料在国民经济中的重要地位,发达国家把有机硅材料作为21世纪新材料的重点加以发展,日本把有机桂的开发列为把握21世纪高技术产业的关键技术,确定为关系国家大事的“下一代计划”。有机硅的生产技术十分复杂,工程化难度大,与之配套的相关行业也较多,所以有机桂产业的发展能带动材料、机械制造、自动化仪表以及化工试剂等相关产业的发展,有机硅工业发达与否成为一个国家综合国力的标志之一。

有机硅产品较为繁多,大致可以分为单体、中间体、产品及制品三大类。而高分子材料的发展取决于有机硅单体技术,其起始生产原料大多仅限于为数不多的几个有机硅单体,如二甲基二氯硅烷、苯基氯硅烷等。

2.有机硅的市场状况

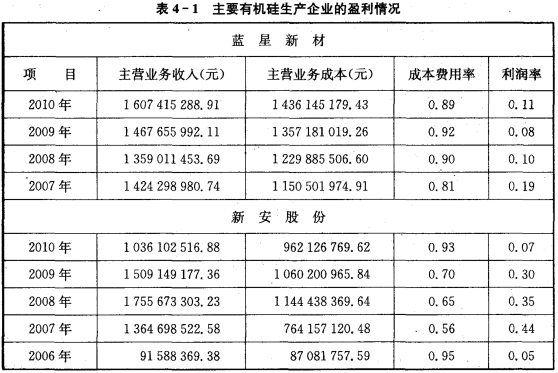

有机桂产业与其他产业相比具有明显的特殊性,主要表现为上游单体生产高度集中、下游产品分散深加工,是典型的资本密集型和技术密集型产业。目前,世界上有五大有机硅单体生产商,即美国道康宁公司、通用电器有机硅公司、德国瓦克化学、日本Shin-Etsu(信越)公司和法国罗纳-普朗克化学公司。这五大有机硅单体生产商的生产能力已占世界有机硅总生产能力的80%以上,处于垄断地位。除此之外,美国维特科,德国许耳斯、拜耳,日本东芝、东丽等公司也具有一定规模的生产能力。进人20世纪90年代,西方国家的厂商都积极扩充生产能力,抢占更大的市场份额。和这些国家不同,中国是从事小规模生产的国家,国内有机硅工业起步晚且发展速度缓慢,品种也比较单一,主要集中在有机硅的单体生产上,缺少下游制品的深加工。20世纪80年代,吉林石化利用自行研究开发的技术,在吉林石化电石厂建设了流化床合成工艺的千吨级工业化装置。20世纪90年代,蓝星集团星火化工厂在国内率先建设了万吨级有机硅单体生产装置,标志着国内有机硅单体的生产已经开始迈向规模化、大型化。目前,国内投产的大型有机硅生产企业有蓝星集团星火化工厂、浙江新安化工集团、江苏梅兰集团等。从上海证券交易所网站取得的数据表明(见表4-1),蓝星新材有机硅的利润水平在10%左右,而新安股份以其技术优势领先于其他公司,保持了较高的开工率,利润率高达30%。从目前的市场看,有机硅生产成本在15 000〜17 000元左右,市场价格为23 000元,尚有较大的利润空间。

(二)公司介绍

天化公司是国有大型化工企业集团公司,包括上市公司在内的下属企业和控股公司共有8个,省级技术中心2个,博士后科研工作站1个。公司现有资产约62亿元,职工1.5万多人。化肥产品以合成氨、尿素、硫酸钾复合肥为主,农药产品主要是以除草剂草甘膦为主的农药原药及制剂,远销欧洲、澳洲、南美洲国家,出口销售收入占总销售收入的30%左右。另外,公司还生产烧碱、硫酸、盐酸、化工专用泵等化工机械产品,是集科研技术开发为一体的集团公司。

(三)事件过程

为了增加企业经济效益,实现综合性化工集团发展的战略计划,提髙国内有机硅产品市场竞争能力和占有率,满足国内外市场对有机硅产品的需求,天化公司拟引入国外成熟的大规模有机硅单体生产技术,利用产业园区的土地、公用工程、运输优势及原料优势,建设30万吨/年有机硅项目,提高集团的整体经济效益,推动国内有机硅事业的发展。

该项目产区属于浅丘地貌,地势开阔,发展空间充足,不属于国家“双控”地区;地理位置优越,有两条国道和两条铁路贯通,交通十分便利。根据国内外市场预测情况以及原料甲醇、硅块、浓盐酸等资源情况,确定有机硅单体——甲基氯硅烷混合单体生产规模为30万吨/年。项目占地面积约300亩,建、构筑物占地面积约105亩,总建筑面积405亩,建设期间24个月。建造完成后第1年处于试运行阶段,产能为设计总产能的一半。项目规模总投资约262 351.90万元,其中企业自筹82 351.90万元,银行贷款180 000万元。

四、案例分析

(一)资金成本分析

1.债务资金成本

该项目所用资金的68.61%来自银行贷款,贷款利率为6.9%,假设投产后5年偿还。由于贷款的利息能够税前扣除具有抵税效应,因此银行贷款的资金成本为:

其中,i为贷款利率,t为所得税税率,f为贷款手续费费率。由于银行贷款的手续费率很低,因此可以忽略不计。所得税税率为25%,所以该项目银行贷款的资金成本为5.175%。

2.权益资金成本

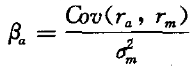

该项目所用资金的31.39%来源于企业自筹资金,相当于所有者对公司的继续投资。由于进行该投资会丧失企业其他的投资机会,因此权益资金成本就是该部分自筹资金的成本。企业的权益资金成本可以用原公司股票的预期报酬率计量,目前计算预期报酬率的方法有资本资产定价模型、贴现现金流量法、投资项目收益率插入法等,而财务、金融专业人士常用的是资本资产定价模型。公式如下:

![]()

其中,rf为无风险回报率;βa成为证券a的Beta系数;rm为市场期望回报率;rm-rf为股票市场溢价。

首先,确定无风险报酬率。一般以银行利率或者国库券的利率代表无风险报酬率。查中国人民银行存款利率表得知,无风险利率为2.25%。

其次,估测该公司的系统风险系数β。单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即:

其中,Cov(ra,rm)是证券a的收益与市场收益的协方差; 是市场收益的方差。

是市场收益的方差。

首先,以月为间隔选取市场综合指数并计算出第t期比第t-1期的市场收益率。

其次,选取一定时期内天化公司上市公司的月收盘价并计算出第t期比第t-1期的个股收益率,在得到这两列数据的基础上分别计算市场收益率和天化公司个股收益率的协方差、天化公司个股收益率的方差,两者相除即得到β系数为0.92。该系数小于1,说明该公司的系统风险小于整个市场的系统风险,市场上涨10%时,该公司股票上涨9.2%;市场下滑10%时,公司股票下滑了9.2%。由于β系数是由历史数据计算得出的,只能反映历史的风险大小,所以为了更为准确地预测未来的风险和收益,需要进行调整。Marshall E. Blume(1971)研究表明,随着时间的推移,公司的β系数会向着1移动,因此进行如下的调整:

调整后的系数=0.33×历史的系数+0.67×1=0.33×0.92+0.67=0.97

第三,计算权益资金成本。石油化工行业的市场平均报酬率为12%,则天化公司要求的市场报酬率为:

![]()

3.求项目的资金成本

该项目的加权平均资本成本为7.23%,即

(二)项目的现金流量分析

1.项目现金流量分析中的基础数据预测

1)销售收入预测。该项目投入使用后如果能满负荷运转,预计有机硅单体(甲基氯硅烷混合单体)的生产规模为30万吨/年。由于项目投产后需要试运行,而预计第1年按40%的生产量加工生产,之后的年度假设能达到满负荷生产运转。目前数据显示,该有机硅单体市场售价约为23 000元/吨(含税价格)。假设销售资金能在本年度全部收回,则每年的现金收入有690 000万元。

2)成本费用的预测。分述如下:

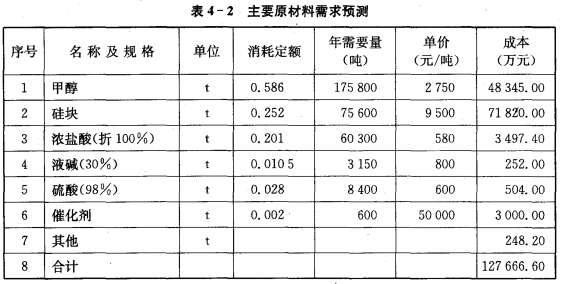

(1)直接材料的预测。根据有机硅单体的化学反应原理,主要的原材料有硅块、甲醇、浓盐酸,其消耗定额分别为0.586、0.252和0.201。其他辅助材料的投入如表4-2所示。目前的市场售价显示硅块的价格在9 500元/吨左右,甲醇的市场价格在2 400〜2 900元/吨,浓盐酸的市场价格在500〜650元/吨,因此在决策中采用的预测价格分别为9 500元/吨、2 750元/吨和580元/吨。除了这三种主要原材料之外,每生产一吨有机硅单体还需投入浓硫酸、氯化锌、氢氧化钾、纯碱、液碱、氯化钙、导热油等辅助材料4 004.2万元。预计外购原材料的总成本为127 666.6万元,直接材料成本为511 664.344万元[127 666.6+383 997.744(动力成本,如下c)]。

(2)人工成本的预测。项目正常运转后预计需要工作人员318人,其中生产人员310人,管理人员8人。人员工资平均为每人每年2万元,职工福利费为工资总额的14%。因此,每年人工成本为725.04万元[2×318×(1+14%)]。

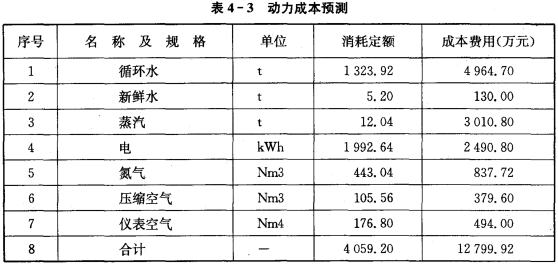

(3)动力成本的预测。本项目正常运转时预计动力消耗约为12 799.92元/吨(见表4-3),所以每年的动力消耗为383 997.744万元(12 799.92X30)。

(4)制造费用的预测。不考虑固定资产折旧在内,项目正常运转后的修理费及其他制造费用约为销售额的3%,即为20 700万元(690 000×0.03)。

(5)管理费用。预计项目正常运转后的管理费用为销售额的5%,即为34 500万元(690 000X0.05)。

(6)销售费用。预计项目正常运转后的销售费用为销售额的2.5%,即为17 250万元。

3)建设投资情况。该项目的建设期为24个月。第1年投入110 120.28万元,第2年投入134 590.62万元。第2年竣工结束、验收后即第3年就可投入生产使用。项目投产初期分2年投入流动资金共17 604万元,并于结束时一次性收回。

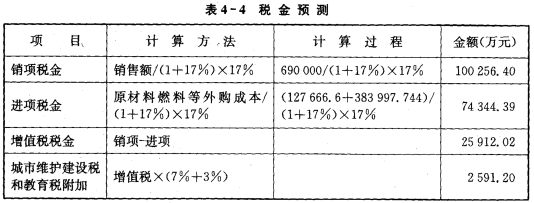

4)税率。销售税金中包括增值税、城市维护建设税及教育费附加,增值税为销项税与进项税之差,城市维护建设税及教育费附加分别按增值税的7%和3%计算。企业所得税的税率为25%,增值税税率为17%,无税收优惠政策,无营业税和消费税。

税金预测如表4-4所示。

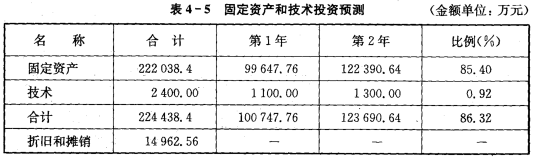

5)固定资产的折旧和使用寿命。项目投产共需要工艺设备730台,其中反应器、塔器、换热器、槽罐等非标设备460台,定型设备270台。总固定资产投资为222 038.4万元,技术投资为2 400万元。设备投资折旧年限为15年,忽略设备残值。

固定资产和技术投资预测如表4-5所示。

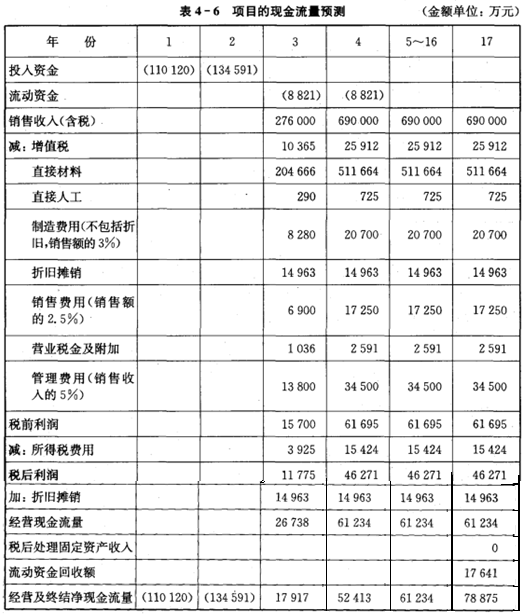

6)分析项目的现金流量情况。在投资决策中现金流量指由该项目引起的企业现金流出量和流入量的数量,这是决策中分析的关键点之一。现金流量预测的准确与否关系到项目是否可行。现金流量和企业的利润不同,因为在会计中利润是采用权责发生制计量的,而现金流量是收付实现制下的计量结果。投资者更为关注的是某一时期放弃使用的现金能带来未来多少的现金预期。按照投资所处的时期现金流量分为三种:二是初始现金流量,包括固定资产上的投资、流动资产上的投资以及其他的费用,如果有原固定资产的变现收入可以扣除,其最终一般表现为现金流出量;二是营业现金流量,一般用营业收入减去付现成本和所得税费用,或者也可以采用净利润加上折旧来计算;三是终结现金流量,指项目投资完成后发生的现金流量,包括固定资产的残值收入以及原有垫支的流动资金的回收等。

现金流量预测如表4-6所示。

7)投资决策分析。投资决策分析中主要采用净现值法、内含报酬率法,其他方法作为辅助。本案例分析中采用下面三种方法进行决策分析。

(1)回收期法。回收期计算如下:

P=6+(110 120.28+134 590.62-17 917.36-52 413.19-61 233.69-61 233.69)/61 233.69=6.85(年)

回收期法中计算的回收期是指不考虑资金时间价值的情况下收回投资支出所需要的时间,由于它只是给出了时间上的标准而没有说明获利的情况,所以只能作为辅助指标使用。包括项目建设期24个月在内,天化公司有望在6.85年的时间内收回全部投资,和该项目可持续运转的15年相比较可以得出,30万吨的有机硅项目是可行的。

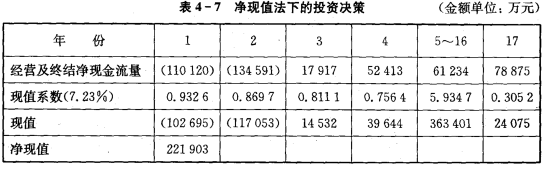

(2)净现值法。根据各年度净现值和加权资金成本的计算,对现金流量折现后加总得净现值为221 903万元。由于净现值大于0,因此该项目是可行的。

净现值法下的投资决策如表4-7所示。

(3)内含报酬率法。根据内含报酬率的计算原理,采用试算的方法寻找能使净现值为0的报酬率,当贴现率取值为20%的时候,净现值小于0,当贴现率取值为15%的时候净现值大于0(见表4-8)。

采用插入法计算,得

计算得内含报酬率IRR为18.67%。由于内含报酬率大于该项目的加权资金成本,并且和净现值法的计算结果一致,所以该有机硅项目可行。

五、结论

经过对天化公司30万吨有机硅项目的长期投资决策分析研究后,得出如下结论:项目的回收期为6.85年,净现值为221 903万元,内含报酬率为18.67%;显示净现值大于0、内含报酬率大于资金成本、回收期远远短于项目预期,因此有机硅项目可行,可以进行投资。