学习目标

在实际资本配置过程中,除了外部资本市场发挥作用以外,内部资本市场(Internal Capital Market,ICM)同样发挥着配置内部资源的作用。通过本案例的学习,要求掌握内部资本市场是如何形成的?形成的动因是什么?效率如何度量?

一、问题的提出

经济资源必须讲求其配置效率。资本作为一种经济资源,其配置在现代经济发展中尤为重要。随着经济建设的发展,客观上要求资本市场在进一步优化整个社会资源配置方面发挥着更大的作用。在实际资本配置过程中,除了外部资本市场发挥作用以外,内部资本市场(Internal Capital Market,ICM)同样发挥着配置内部资源的作用。在新兴市场经济国家,外部资本市场的不完善使内部资本市场显得十分有吸引力。

近年来我国出现了众多的系族企业,如中科系、华晨系、德隆系、鸿仪系、飞天系、卓京系等。据《新财经》2003年年初的调查,我国已经有近40多家系族企业,关联的上市公司达200余家。2003年以后,又有一些新的系族企业涌现出来,如“精工系”、“飞尚系”、“升汇系”、“银泰系”等。然而“德隆系”、“格林柯尔系”、“鸿仪系”等由于内部资本配置失效而使相关的成员企业陷入困境的事件,引发了人们对系族企业内部资本配置行为和资金配置效率的关注。系族企业内部资本市场在配置内部资本上是否具有效率呢?鸿仪系曾经是资本市场上湘系的杰出代表,短短几年的时间里,在资本市场上创造了许多神话。其配置内部资本的模式也正被许多系族企业所采用。然而,随着鸿仪系内部资本配置的失效,整个系族企业走向了溃败。因此本章就以鸿仪系为案例分析的对象,分析其内部资本市场的效率。

二、理论分析框架

从20世纪70年代开始,内部资本市场理论成为理解企业内部资金配置的最重要的理论,特别是到了20世纪90年代,内部资本市场的研究开始规范化,得出了许多重要的结论。

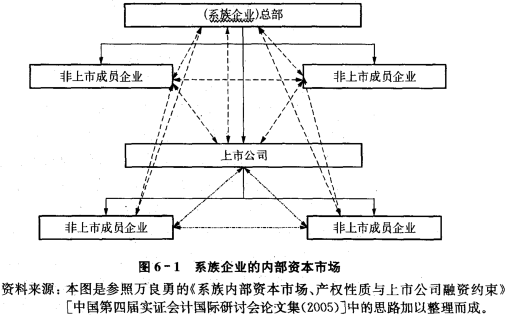

(一)系族企业内部资本市场的界定

当企业拥有多个经营单位时,各经营单位之间为了争夺资源展开竞争,特别是不同的经营单位拥有不同的投资机会时,总部为追求公司整体利益的最大化,需要将资金集中起来进行重新配置。这种资金再分配使得企业内部实际上形成了一个内部资本市场。Williamson(l970,1975)将这种企业内部各部门围绕资金展开的竞争现象称为“内部资本市场”。Peyer and Shivdasani(2001)将内部资本市场定义为企业内部各部门分配资金的一种机制。Alchian(1969)指出,竞争的内部资本市场可以使公司避免外部融资时的信息不对称和激励等问题。在内部资本市场上容易获取质量相对较高的信息,公司经理与部门经理之间能够进行较好的沟通,因此公司经理能获得部门运作项目的相对完整的信息。公司经理能根据较高质量的信息来决定是否为投资项目进行资源再配置,可以对投资项目进行优化选择。内部资本市场能以较低的成本为项目融资,可以避免在外部资本市场上融资的交易成本和潜在风险,也可以避免因过多的股东和债权人介入而导致代理成本的增加。Gertner,Scharfstein and Stein(1994)认为在内部资本市场上,出资者企业总部是资金使用部门资产的直接所有者,并拥有剩余控制权,而外部资本市场的出资者则不是资金使用部门资产的直接所有者。由于这一本质的区别,导致内部资本市场与外部资本市场在企业的信息传递、监督和激励等方面产生不同的效果。

系族企业内部资本市场与单个公司的内部资本市场的区别主要体现在以下几个方面:第一,单个公司对内部各部门或项目拥有全部的所有权,而系族企业对成员企业通常只是拥有一定的控制权,系族企业使用内部资产的权利是有限的。因此,基于系族企业整体利益而进行的最优资源配置,对成员企业的其他股东可能就不是最优的。这种控股股东和成员企业的其他股东之间的利益冲突使得系族企业内部资本市场更加不完善。第二,单个公司配置内部资本是在内部的各个部门之间进行的,总部更多地依靠权力或权威、等级制并配合使用价格机制来配置内部资源;而系族企业配置内部资本是在所控制的成员企业之间进行的。控股股东或最终控制人主要依靠的是控制权进行内部资本的配置。第三,部门层面的数据不容易定义和计量,而公司层面的数据容易定义和计量。

系族企业的内部资本市场构成如图6-1所示。

(二)系族企业内部资本市场效率分析

1.单个公司的内部资本市场效率

内部资本市场的效率不能像外部资本市场的效率一样,用股票价格对信息的反应速度和程度来判断。内部资本市场效率是对内部资源进行优化配置的效率。Shin and Stulz(1998)将内部资本市场效率定义为:总部在配置内部资本时,给予拥有最好投资机会的部门一定的优先权。由于总部允许拥有好的投资机会的部门成员企业可以利用内部资本市场的优势,因此拥有好的投资机会的部门投资时,不必考虑自身现金流的多少,也不必考虑其他部门现金流的多少,只要总部有可供利用的资源,就可以投资。内部资源的配置取决于总部可得的总资源的数量和项目的期望回报。因此,部门投资对自身现金流和其他部门的现金流都不敏感。当其他部门拥有好的投资机会时,总部对本部门配置的资本就减少。Peyer and Shivdasani(2001)提出用部门Q值的敏感性来度量内部资本市场效率。Q值的敏感性可以表示为:

其中,Qj表示部门的托宾Q;![]() 表示部门加权平均的托宾Q;capex表示部门的投资支出;totalcapex表示整个公司的投资支出。如果某一部门的托宾Q高于公司的平均水平,其投资水平也高于公司的平均比例,则该部门的托宾Q敏感性是正数,内部资本市场就是有效率的。反之,Q值小的部门的投资水平低于公司的平均比例,系族企业内部资本市场就是无效率的。

表示部门加权平均的托宾Q;capex表示部门的投资支出;totalcapex表示整个公司的投资支出。如果某一部门的托宾Q高于公司的平均水平,其投资水平也高于公司的平均比例,则该部门的托宾Q敏感性是正数,内部资本市场就是有效率的。反之,Q值小的部门的投资水平低于公司的平均比例,系族企业内部资本市场就是无效率的。

Masksimovic and Phillips(2002)提出用部门的现金流敏感性来度量内部资本市场的效率。成员企业现金流敏感性可以表示如下:

其中,cfj表示部门的现金流;![]() 表示公司各部门的加权平均的现金流;capex表示部门的投资支出;totalcapex表示整个公司的投资支出。如果某一部门的现金流比率高于公司的平均水平,其投资水平也高于公司平均比例,则该部门的现金流敏感性是正数,公司内部资本市场是有效率的;反之,现金流比率小的部门的投资水平低于系族平均比例,部门内部资本市场就是无效率的。

表示公司各部门的加权平均的现金流;capex表示部门的投资支出;totalcapex表示整个公司的投资支出。如果某一部门的现金流比率高于公司的平均水平,其投资水平也高于公司平均比例,则该部门的现金流敏感性是正数,公司内部资本市场是有效率的;反之,现金流比率小的部门的投资水平低于系族平均比例,部门内部资本市场就是无效率的。

Gertner et al.(1994),Stein(1997),Houstons et al.(1997),Shin and Stulz(1998),Stein(2001)等认为有效率的内部资本市场可以为股东创造更大的价值。Stein(1997)认为,企业可以通过内部资本市场的作用来放松投资机会面临的信用约束,将企业有限的资金从原来较低回报率的投资项目配置到较高回报率的投资项目中,从而创造出更多的价值。他认为公司总部可以从事一种“挑选胜者”(winner-picking)的活动。而在外部资本市场中,出资者(如银行)则不能通过从事“挑选胜者”的活动来增加公司价值。因此,内部资本市场可以提高企业内部资金的配置效率。Stein(2001)认为,由于内部资本市场的存在,原来影响资源配置效率的决策者的自利倾向和建立王国倾向等不利因素可以转变为积极因素,促进资源配置效率的提高。

无效的内部资本市场没有引导资源到最有效使用的地方。Wulf(2000)、Rajan et al.(2000),Scharfstein and Stein(2000),Berger and Ofek(1995)等认为,内部资本市场在企业内部资金的配置方面是低效率甚至是无效率的。Scharfstein(1997)发现,大企业内部存在着一种“社会主义”的现象,即对于相对好的投资项目投资不足,而对于差的投资项目却投资过度。Lamont(1997)发现,当内部收益差的项目投资受到限制时,往往收益好的项目投资不足。他对石油公司进行了考察,发现当石油生产部门的投资水平下降时,非石油生产部门的投资水平也同时下降。Shin and Stulz(1998)认为,总部在配置资金时,习惯于按比例进行配置,只允许各部门流入与其部门资产或部门现金流成比例的投资资金。例如,某部门的收入占公司总收入的30%,那么该部门在任何年度都只允许流入总的投资资金的30%的资金,而无论项目的盈利性如何。这种“黏性”的净效应导致对某些部门的投资不足,而对另一些部门则投资过度。

2.系族企业的内部资本市场效率

系族企业的内部资本市场效率是系族企业内部资本市场在配置内部资本方面的效率。这一效率是从系族企业整体来看的资本配置的整体效率;而不是从各成员企业的角度来看的效率;也不是指内部资本配置的社会效率。

由于系族企业的特殊性,其内部资本市场的效率可以分为如下两种。

第一,按照Shin and Stulz(1998)的观点,我们将系族企业的内部资本市场效率定义为:总部在配置系族的内部资本时,给予拥有最好投资机会的成员企业一定的优先权。优先权意味着总部在配置内部资本时给拥有最好投资机会的成员企业配置较多的内部资本。拥有最好投资机会的成员企业投资时,只要系族有可供利用的资源,就可以投资。不必考虑自身现金流的多少;也不必考虑其他成员企业现金流的多少。当其他成员企业拥有好的投资机会时,总部对其他成员企业配置的资本就多。我们将这种效率定义为第一种效率。

第二,如果内部资本在系族企业内部平均分配,给予虽然投资机会不好但有利于系族总体战略需要的成员企业配置较多的内部资本;而给予虽然投资机会好但不利于系族总体战略需要的成员企业配置较少的内部资本。从系族企业总体来看,内部资本市场是有效率的。这是一种牺牲“局部”利益换来系族“整体”效率提高的效率。我们将这种效率定义为第二种效率。

基于Peyer and Shivdasani(2001)提出的Q值的敏感性来度量内部资本市场效率的思想,我们将第二种系族企业内部资本市场效率定义为:

其中,Qj表示成员企业的托宾Q;![]() 表示系族企业的各成员企业的加权平均的托宾Q;capex表示配置给成员企业的内部资本;totalcapex表示整个系族企业的可供配置的内部资本。如果某一成员企业的托宾Q高于系族平均水平,其内部资本水平也高于系族平均比例,则该成员企业的托宾Q敏感性是正数,内部资本市场就是有效率的。反之,Q值小的成员企业的投资水平低于系族平均比例,则该成员企业的托宾Q敏感性是负值。只要系族整体的计算结果为正值,则表明整个系族企业内部资本市场是有效率的。

表示系族企业的各成员企业的加权平均的托宾Q;capex表示配置给成员企业的内部资本;totalcapex表示整个系族企业的可供配置的内部资本。如果某一成员企业的托宾Q高于系族平均水平,其内部资本水平也高于系族平均比例,则该成员企业的托宾Q敏感性是正数,内部资本市场就是有效率的。反之,Q值小的成员企业的投资水平低于系族平均比例,则该成员企业的托宾Q敏感性是负值。只要系族整体的计算结果为正值,则表明整个系族企业内部资本市场是有效率的。

基于Masksimovic and Phillips(2002)提出的现金流敏感性的思想来度量内部资本市场的效率,第二种系族企业内部资本市场效率也可以这样定义:

其中,cfj表示成员企业的现金流;![]() 表示系族内部各成员企业的加权平均的现金流;capex表示配置给成员企业的内部资本;totalcapex表示整个系族企业的可供配置的内部资本。如果某一成员企业的现金流比率高于系族平均水平,其配置的内部资本也高于系族平均比例,则该成员企业的现金流敏感性是正数;反之,现金流比率小的成员企业配置的内部资本低于系族平均比例,则该成员企业的现金流敏感性是负数。但只要系族整体的计算的结果为正值,则表明整个系族企业内部资本市场是有效率的。

表示系族内部各成员企业的加权平均的现金流;capex表示配置给成员企业的内部资本;totalcapex表示整个系族企业的可供配置的内部资本。如果某一成员企业的现金流比率高于系族平均水平,其配置的内部资本也高于系族平均比例,则该成员企业的现金流敏感性是正数;反之,现金流比率小的成员企业配置的内部资本低于系族平均比例,则该成员企业的现金流敏感性是负数。但只要系族整体的计算的结果为正值,则表明整个系族企业内部资本市场是有效率的。

(三)系族总体战略与系族企业内部资本市场效率

系族总体战略影响着内部资本配置的效率。当效率原则与总体战略相矛盾时,效率原则要服从于最终控制人的战略需要,系族企业内部资本配置服务于系族最终控制人的战略需要。有时战略需要和效率原则是偏离的。当最终控制人基于战略的考虑,就不一定是按照效率原则来配置内部资本。由于系族企业内部配置具有一定的隐蔽性,尤其是金字塔股权结构为系族最终控制人实现其战略提供了更加方便的场所或渠道。.最终控制人基于系族战略的需要,应该给某一成员公司配置较多的内部资本;而从效率的原则出发,就不应该给该成员公司配置较多的内部资本。例如,当最终控制人有通过内部资本市场进行“利益输送”或“掏空”等的动机时,内部资本配置就不是基于效率的原则进行,造成内部资本市场无效率。各成员公司的中小股东的利益也因此受到损害。当最终控制人真正基于内部资本市场效率的原则来配置内部资本时,系族企业的内部资本市场才是有效率的。此时各成员公司的中小股东的利益也得到了保证。

三、鸿仪系的特质

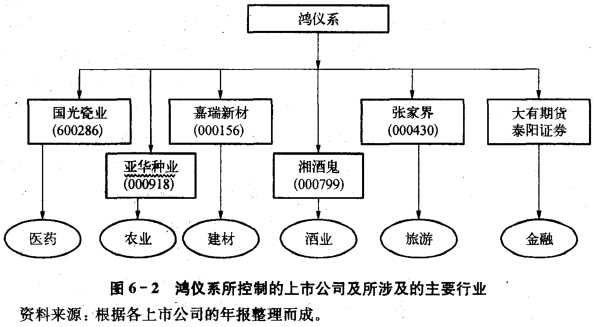

鸿仪系的资金最早来源于香港振升投资发展有限公司,公司的总裁是鄢彩法。1993年,鄢彩宏在湖南省常德市创立湖南鸿升置业有限公司,主要从事城市建设综合开发和铝合金型材生产及经营。到1955年7月,公司已经拥有全资子公司5家,生产车间4个,成为集铝型材及其配件生产与销售、模具制造以及门窗制作、安装于一体的大型现代化企业。1998年,湖南振升铝材有限公司与武汉凌云系族组建的上海凌云幕墙科技股份有限公司联合,成为全国一流的集铝型材生产、铝合金门窗和幕墙设计、生产、制作、安装于一体的大型现代化的系族企业。1994年,香港振升投资发展有限公司在张家界创建张家界振升旅游实业有限公司。而后更名为武陵源旅游有限公司。1998年,湖南振升以其拥有的经营性资产和负债折成发起人股投入到上海凌云幕墙科技股份有限公司,成为其第二大股东。1999年,湖南电广传媒股份有限公司(0917)与香港振升投资有限公司共同投资兴建湖南国际影视会展中心。1999年9月,成立湖南鸿仪投资发展有限公司,法定代表人候军,其持股59.2%。经营范围包括旅游产业、实业、教育产业、发行人投资企业的资产管理、相关业务的咨询服务、国内贸易。1999年12月,成立岳阳鸿仪实业有限公司,法定代表人李健,其中湖南鸿仪投资发展有限公司持股99%,徐敏持股1%。经营范围包括生产铝合金扁材、棒材、板材、空调多孔铝扁管、铂泊、不锈钢制品、机械模具、五金配件制作及安装;锅合金门窗、幕墙、货柜架及招牌灯箱、起重电磁铁、电磁除铁器、电缆卷筒、链条、金属结构件、一二类压力容器、冶金设备机械加工、电磁搅拌器制造销售及出口业务。2000年3月,由岳阳鸿仪实业有限公司和湖南鸿升置业有限公司共同发起设立上海鸿仪投资发展有限公司。岳阳鸿仪实业有限公司持股69.86%,湖南鸿升置业有限公司持股30.14%。岳阳鸿仪以实物出资2.4亿元、以非专利技术作价出资5 200万元,合计非货币出资2.92亿元,货币出资1 400万元。经营范围包括对旅游景点及基础设施、铝材业、高新技术、教育业的投资、开发、经营和对其他实业的投资本系统资产管理及以上相关业务的咨询服务;国内贸易(专项审批除外);房地产开发经营等。2000年,湖南振升转让出凌云B6818万股法人股,退居第三大股东。2000年7月,凌云B股在上交所发行上市。2001年5月,袁峰、李蜜合资设立大有发展有限责任公司,注册资本为15 000万元人民币,其中袁峰占公司注册资本60%,李蜜占公司注册资本40%,法定代表人为袁峰。2001年6月,湖南鸿仪直接控制嘉瑞新材,使之成为拓展建材业务的新载体。2001年9月,鸿仪控制ST张家界之后,把旗下的一些优质的旅游资源注入。2001年底,张家界摘掉ST的帽子,成为鸿仪旅游资源平台。2001年12月,李蜜、袁峰分别将其持有的大有公司和30%的股份转让给荣涵投资。湖南广电持有其96.97%的股份,间接控制了安塑股份。在不到1年的时间,荣涵投资又将所持有的大有公司70%的股权全部转让给李蜜。2002年,大有期货成立,鸿仪系占70%〜80%的股份。2002年9月,国光瓷业大股东将28.42%的股份转让给上海鸿仪,总价款10 152万元。上海鸿仪入主国光瓷业后,先后收购了湖南一系列药品生产经营企业,将国光瓷业打造成为一个瓷业和生物医药共同的资本平台。2005年2月,鸿仪系通过其第二、第四和第五大股东,实际控制公司25.36%的股权,超过第一大股东实际控制持有的25.35%,成为亚华种业的最终控制人。2003年,ST酒鬼大股东将21.96%的股权出售给上海鸿仪,上海鸿仪成为第三大股东。2003年,鸿仪进入泰阳证券。此外,鸿仪系还拥有两家证券公司股权,控制泰阳期货、大有两家期货公司。

从2000年开始,鸿仪系利用5年的时间,构建了建材、新材料、旅游、医药、医院、陶瓷、重工、房地产、商贸、金融等庞大的产业系族。截至2004年6月,鸿仪系资产达80余亿元,其中在湖南的总投资60余亿元。鸿仪系的内部结构为:鸿仪系的顶层是鸿仪实业系族母公司,主要负责系族发展的总体规划并对下属上市公司运作实施监督;中层是以旅游、新材料、医药陶瓷三大板块为核心的上市公司集群;底层是分属于三大上市公司的各专业公司。是典型的多元化经营的系族企业。具体如图6-2所示。

四、鸿仪系内部资本配置效率分析

(一)鸿仪系内部资本的估算

Reimimd(2002)对德国企业集团内部资本市场进行研究时,用集团总公司对外披露的对附属子公司和关联公司的应收和应付款项等形式来判别企业集团内部资本配置行为。我国上市公司的信息披露不完善,没有对外详细披露各分公司(或部门)的数据,我们无法通过公开的渠道获得有关系族企业内部各成员企业的具体信息。因此,我们只能通过系族企业与内部上市的成员企业之间的内部资本配置行为来说明问题。

系族企业内部资本配置可以具体分为内部资本市场流入和内部资本市场流出两大类。内部资本市场流入主要是指鸿仪系实际控制人从内部资本市场取得的各种资金的行为,即鸿仪系实际控制人从各上市公司取得的款项,包括各成员公司为鸿仪系担保而使鸿仪系取得的长期借款、应付给成员上市公司账款、其他应付给成员上市公司的款项等。内部资本市场流出主要是指鸿仪系的实际控制人对内部资本市场的资金输出,即鸿仪系实际控制人对各成员公司提供的各项款项,具体包括鸿仪系实际控制人为各成员公司提供担保而使其取得的长期借款、应收各成员公司的账款、其他应收成员公司的款项等。因此,我们将内部资本界定为:

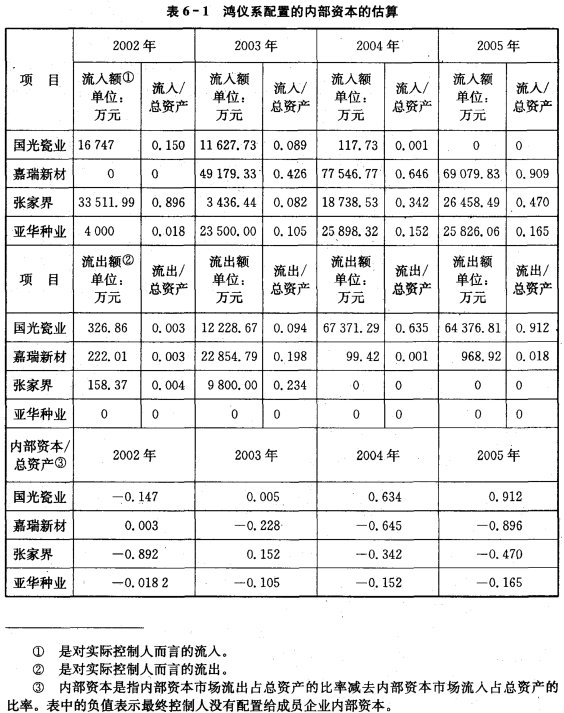

我们对鸿仪系配置的内部资本进行了估算,具体结果如表6-1所示。

表6-1显示:2002年从张家界流入到鸿仪系最终控制人的内部资本占张家界总资产的89%,这一比例非常大。从国光瓷业流入到鸿仪系最终控制人的内部资本占国光瓷业总资产的15%;从亚华种业流入到鸿仪系最终控制人的内部资本占亚华种业总资产的1.8%。2003年,从嘉瑞新材流入到鸿仪系最终控制人的内部资本占嘉瑞新材总资产的42.6%;从张家界流入到鸿仪系最终控制人的内部资本占张家界总资产的8.2%;从国光瓷业流入到鸿仪系最终控制人的内部资本占国光瓷业总资产的8.9%;从亚华种业流入到鸿仪系最终控制人的内部资本占亚华种业总资产的10.5%。2004年,从嘉瑞新材流入到鸿仪系最终控制人的内部资本占嘉瑞新材总资产的64.6%;从张家界流入到鸿仪系最终控制人的内部资本占张家界总资产的34.2%;从国光瓷业流入到鸿仪系最终控制人的内部资本比较少;从亚华种业流入到鸿仪系最终控制人的内部资本占亚华种业总资产的15.2%。2005年,从嘉瑞新材流入到鸿仪系最终控制人的内部资本占嘉瑞新材总资产的9%;从张家界流入到鸿仪系最终控制人的内部资本占张家界总资产的47%;从亚华种业流入到鸿仪系最终控制人的内部资本占亚华种业总资产的16.5%。从内部资本市场流入来看,鸿仪系最终控制人从嘉瑞新材和张家界获得的内部资本比较多。从内部资本的流出上来看,鸿仪系最终控制人没有给亚华种业配置任何内部资金。2002年配置给各成员公司的都比较少;2003年配置的内部资本主要流向张家界(占23.4%)和嘉瑞新材(占19.8%);2004年配置的内部资本主要流向了国光瓷业(占63.5%),2005年更是将内部资本几乎都配置给了国光瓷业(占2%)。从鸿仪系最终控制人内部资本的净流出来看,2002年主要流向嘉瑞新材;2003年主要流向国光瓷业和张家界;2004年主要流向国光瓷业;2005年主要流向国光瓷业。

(二)鸿仪系内部资本市场效率的评价

1.鸿仪系内部资本市场第一种效率的评价

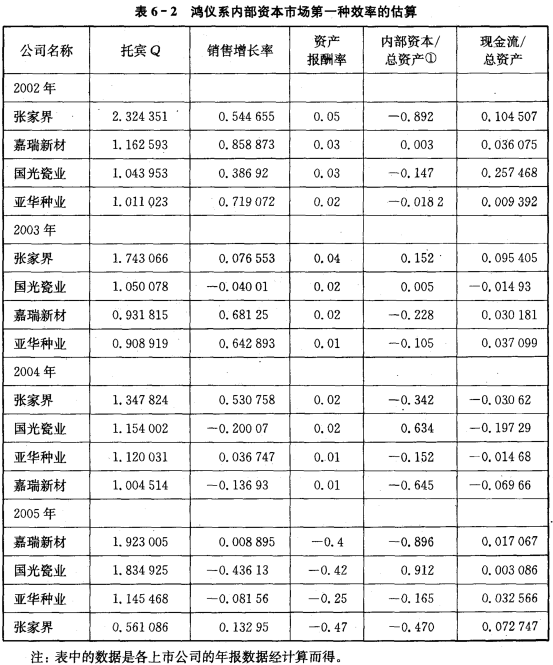

为了考察鸿仪系的内部资本市场的第一种效率,即只要鸿仪系最终控制人将内部资本优先配置给投资机会最好的成员公司,内部资本市场就是有效率的。我们主要选取以下指标:各成员公司从内部资本市场得到的内部资本;各成员公司自身的经营现金净流量;以上变量都除以各成员公司的总资产,以消除规模的影响。同时我们还选取了销售增长率、资产报酬率和各成员公司的托宾Q来表示各成员公司所面临的投资机会。具体的计算结果如表6-2所示。

表6-2是各指标按照投资机会(托宾Q)由大到小排序的。从表6-2的结果可以看出,2002年,鸿仪系中张家界拥有最好的投资机会(三项表示投资机会的指标中有两项为最高托宾Q,是2.324;资产报酬率是4%;销售增长率是7.65%),而鸿仪系在配置内部资本时并未给它配置更多的内部资本,反而从其拿出较多的资本配置给了嘉瑞新材。鸿仪系没有将内部资本配置到投资机会最好的成员公司,因此,其内部资本市场是无效率的。2003年,张家界拥有最好的投资机会(三项表示投资机会的指标有两项为最高,托宾Q是1.743;资产报酬率是5%;销售增长率是54.46%),鸿仪系在配置内部资本时给它配置更多的内部资本。鸿仪系将内部资本配置到投资机会最好的成员公司,因此,其内部资本市场是有效率的。2004年,张家界拥有最好的投资机会,而鸿仪系却拿出一定的资本配置给国光瓷业,配置给国光瓷业的内部资本占其总资产的63.40%。内部资本没有配置给投资机会最好的成员公司,因此内部资本市场是无效率的。2005年,嘉瑞新材的投资机会最佳,鸿仪系没有给嘉瑞新材配置内部资本。把大量的内部资本配置给了国光瓷业。因此,其内部资本市场是无效率的。

从上面的分析我们知道,从2002年以来,鸿仪系基本上没有按照成员公司的投资机会的好坏为标准来配置内部资本。也就是说,没有按照效率的原则配置内部资本,导致内部资本市场无效率。只有2003年配置内部资本时是基于效率的原则进行的。

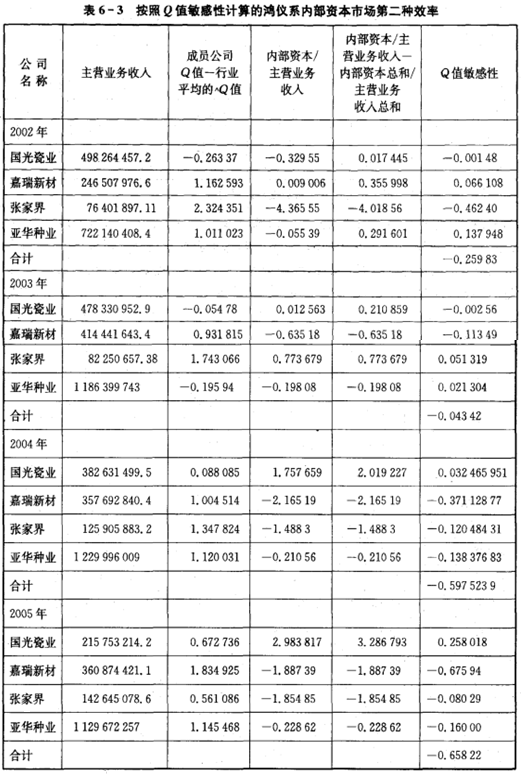

2.鸿仪系内部资本市场第二种效率的估算

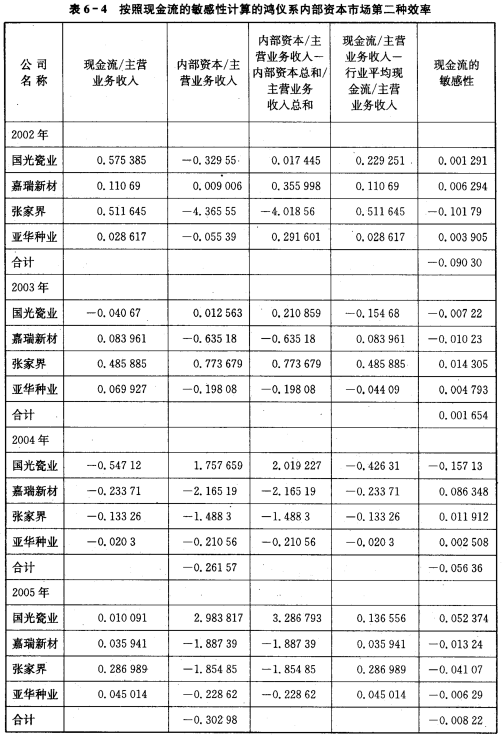

基于Peyer and Shivdasani(2001)的方法,按照Q值的敏感性对鸿仪系内部资本市场第二种效率作进一步的估算。具体的计算结果如表6-3所示。从表6-3的计算结果可以看出,在2002〜2005各年,按照Q值的敏感性计算的鸿仪系的内部资本市场效率的Q值均为负数,表明鸿仪系的内部资本市场是无效率的。考虑到中国特殊的制度背景下,托宾Q的应用可能有一定的局限性,计算的结果可能会存在一定的误差,因此我们进一步看按照现金流敏感性来计算的鸿仪系内部资本市场的效率。

从表6-4的计算结果来看,除2003年外,现金流的敏感性均为负数,表明鸿仪系内部资本市场是无效率的。2003年现金流的敏感性为正值,这与表6-2的结果相同。主要是由于张家界有最优的投资机会,鸿仪系将内部资本最优先地配置给它,但是给国光瓷业也配置了一定的内部资本。内部资本在系族内部“平均化”,换来的是整个系族的效率。由表6-4可以看出,鸿仪系内部资本配置效率为0.001 654(2003年);而发达国家的资本配置效率达0.7以上。发达国家资本的配置效率相当于鸿仪系的423倍,这意味着鸿仪系内部资本配置即便是有效率,也是非常低的。鸿仪系的内部资本没有得到最优的配置。

从上面的结果可以看出,鸿仪系在配置内部资本时,没有基于效率的原则进行,更多是最终控制人的“战略”高于效率的原则,战略是第一位的,而效率原则是第二位的。效率的原则要让位于最终控制人的战略需要。无效率的内部资本市场没有引导资源到最有效使用的地方。系族企业内部通过金字塔股权结构控制成员公司时,最终控制人往往具有通过内部资本市场进行“利益输送”或“掏空”等的动机,此时内部资本很难按照效率的原则进行配置,因此造成内部资本市场无效率。无效的内部资本市场是导致鸿仪系失败的重要原因之一。

五、结论与启示

近年来出现的系族企业是我国资本市场上的一个独特的现象。在这些系族企业内部几乎都存在着频繁的内部资本配置行为。本文对鸿仪系内部资本配置效率进行了个案分析。我们的研究表明,鸿仪系在配置内部资本时,没有基于效率的原则进行,其内部资本配置是无效率的。无效的内部资本配置是导致鸿仪系失败的重要原因,也是对社会资源的浪费。

系族企业的透明度差,其内部资本配置行为具有复杂性和隐蔽性。因此,应该对系族企业内部资本配置行为给予高度的重视,釆取适当的方法进行监管。并对这样规模过度扩张的行为给予一定的限制。同时在我国特殊的制度背景下,最终控制人(控股股东)可能会通过内部资本市场做出有损害成员企业中小股东利益的行为。因此,应该进一步强化控股股东的责任,完善对少数股东的民事赔偿责任制度,这可以借鉴西方的控股股东诚信义务的原则和揭开公司面纱原则等一些法律规范。控股股东诚信义务的原则是指控股股东必须对子公司承担诚信义务。如果对被控股的公司和其小股东的利益实施了不道德的行为,应该承担一定的法律责任。揭开公司面纱原则是指是母公司对子公司的行为和债务承担连带责任。如果公司独立人格和股东有限责任被控股股东滥用时,法院将在特定的法律关系中无视公司的独立人格和股东有限责任,而将其与该股东视为一体,共同承担连带责任。如果发生控股股东对少数股东权益的违法侵害,其赔偿主体或处罚对象应包括上市公司和上市公司的终极控制人。