第一节出纳工作交接概述

一、出纳工作交接的含义

出纳工作交接是指出纳人员因调动工作或者离职等原因,由离任出纳人员将有关工作和资料移交给继任出纳人员的工作过程。出纳人员因工作调动或者其他原因离职,必须将本人所经管的出纳工作全部移交接替人员,没有办清交接手续的,不得调动或者离职。通过交接可以明确移交人员与接管人员的责任,便于继任出纳熟悉工作,做到出纳工作前后衔接。

出纳工作交接要做到两点:一是移交人员与接管人员要办清手续•;二是交接过程中要有专人负责监交。交接要求进行财产清理,账账核对,账款核对;交接清理后要填写移交表,将所有移交的票、款、物编制详细的移交清册,逐册向接交人点清;然后由移交方、接交方、监交方三方签字盖章,同时将移交表存入会计档案。

二、出纳工作交接的情形

出纳人员办理交接手续主要有以下几个方面的原因:

(1)出纳人员辞职或离开单位。

(2)企业内部工作变动不再担任出纳职务。

(3)出纳岗位内部增加工作人员进行重新分工。

(4)出纳岗位轮岗调换到会计岗位。

(5)因病假、事假或临时调用,不能继续从事出纳工作。

(6)因特殊情况如停职审查等按规定不宜继续从事出纳工作。

(7)企业因其他情况按规定应办理出纳交接工作的,如企业解散、破产、兼并、合并、分立等情况发生时,出纳人员应向接收单位或清算组移交。

三、出纳工作交接的内容

出纳交接的具体内容根据各单位的具体情况而定,情况不一样,移交的内容也不一样。但总体来看,出纳交接工作,主要包括以下一些内容。

(一)财产与物资

会计凭证(原始凭证、记账凭证);会计账簿(库存现金日记账、银行存款日记账等)相关报表(出纳报告单等);现金、银行存款、金银珠宝、有价证券和其他一切公有物品;用于银行结算的各种票据、票证、支票簿等;各种发票、收款收据,包括空白发票、空白收据、已用或作废的发票或收据的存根联等;印章,包括财务专用章、银行预留印鉴以及“现金收讫”、“现金付讫”、“银行收讫”、“银行付讫”等业务专用章;各种文件资料和其他业务资料。如银行对账单、应由出纳人员保管的合同、协议等;办公室、办公桌与保险柜的钥匙,各种保密号码;本部门保管的各种档案资料和公用会计工具、器具等;经办未了事项。

(二)电算化资料

会计软件;密码、磁盘、磁带等有关电算化的资料、实物。

(三)业务介绍

原出纳人员工作职责和工作范围的介绍;每期固定办理的业务介绍,如按期交纳电费、水费、电话费的时间等;复杂业务的具体说明,如交纳电话费的号码、台数等,银行账户的开户地址、联系人等;历史遗留问题的说明;其他需要说明的事项。

四、出纳工作交接的作用

《会计法》第四十一条规定:“会计人员调动工作或者离职,必须与接管人员办清交接手续。一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交”。出纳交接要按照会计人员交接的要求进行。出纳人员调动工作或者离职时,与接管人员办清交接手续,是出纳人员应尽的职责,也是分清移交人员与接管人员责任的重大措施。办好交接工作,可以使出纳工作前后衔接,可以防止账目不清、财务混乱。

出纳人员必须按有关规定和要求办理好工作的交接手续,搞好工作的移交。出纳工作交接的作用主要有:

(1)可以明确工作责任。

(2)便于接办的出纳人员熟悉工作。

(3)有利于发现和处理出纳工作和资金管理工作中存在的问题。

(4)预防经济责任事故与经济犯罪的发生。

第二节出纳工作交接的程序

一、移交前的准备工作

为了使出纳工作移交清楚,防止遗漏,保证出纳交接工作顺利进行,出纳人员在办理交接手续前,必须做好以下准备工作:

(1)将出纳账登记完毕,并在最后一笔余额后加盖名章。

(2)在出纳账的账簿启用表上填写移交日期,并加盖名章。

(3)整理应该移交的各项资料,对未了事项写出书面材料。

(4)出纳日记账与现金总账、有价证券总账、银行存款总账核对相符,现金账面余额与实际库存现金核对一致,银行存款账面余额与银行对账单无误。如有不符,要找出原因,弄清问题,加以解决,务求在移交前做到相符。

(5)编制移交清册,列明应当移交的会计凭证、会计账簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其他会计资料和物品等内容。

实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘(磁带等)及有关资料、实物等内容。

二、出纳工作的正式交接

《会计基础工作规范》规定:会计人员办理交接手续,必须由监交人员负责监交。一般会计人员交接,由单位会计机构负责人、会计主管人员负责监交;会计机构负责人、会计主管人员交接,由单位领导人负责监交,必要时可由上级主管部门派人会同监交。

出纳工作交接一般在单位会计机构负责人、会计主管人员监督下进行。出纳人员的离职交接,必须在规定的期限内,向接交人员移交清楚。移交人员办理交接时应根据移交清册内容逐项移交,移交时必须做到:交好工作、交好思想、交好作风、交好经验。接交人应认真按移交清册当面点收,接交时要做到:认真仔细、积极听取移交人员的建议,虚心学习移交人员好的思想、作风和经验。具体操作如下:

(1)库存现金、有价证券、贵重物品要根据会计账簿有关记录由移交人向接交人逐一点交。库存现金、有价证券、贵重物品必须与会计账簿记录保持一致,如有不符,移交人员必须在限期内查清。

(2)银行存款账户余额要与银行对账单核对。在核对时如发现疑问,移交人和接交人应一起到开户银行当面核对,并编制银行存款余额调节表。

(3)在银行存款账户余额与银行对账单余额核对相符的前提下,移交有关票据、票证及印章,同时由接交人更换预留在银行的印鉴。

(4)出纳账簿移交时,接交人应该核对账账、账实是否相符,即库存现金日记账、银行存款日记账、有价证券明细账应与库存现金、银行存款和有价证券总账核对相符。实行会计电算化的单位,应先将账页打印出来,装订成册后,再进行交接。

(5)出纳凭证、出纳账簿和其他会计核算资料必须完整无缺。如有短缺,必须查清原因,并在移交清册中注明,由移交人员负责。

(6)工作计划移交时,为了方便接交人开展工作,移交人应向接交人介绍工作计划执行情况以及今后在执行过程中注意的问题。

(7)移交人应将保险柜密码、钥匙、办公桌和办公室钥匙一一移交给接交人。接交人在接交完毕后,应立即更换保险柜密码及有关锁具。

(8)接交人办理接交完毕,应在出纳账簿启用表上填写接收时间,并签名盖章。

三、交接结束

交接完毕后,交接双方和监交人要在移交清册上签名或盖章。移交清册必须具备:

(1)单位名称。

(2)交接日期。

(3)交接双方和监交人的职务及姓名。

(4)移交清册页数、份数和其他需要说明的问题和意见。

移交清册一般一式三份,交接双方各执一份,存档一份。

四、出纳交接应注意的事项

出纳人员进行交接时要注意以下事项:

(1)出纳人员进行交接时,一般应由会计主管人员监交,必要时,还可请上级领导监交。

(2)监交过程中,如果移交人交接不清,或者接交人故意为难,监交人应及时处理裁决。移交人不作交代,或者交代不清的,不得离职,否则,监交人和单位领导人均应负连带责任。

(3)移交时,交接双方一定要当面看清、点准、核对,不得由别人代替。

(4)交接后,接管的出纳人员应及时向开立账户的银行办理更换出纳人员印鉴的手续,检査保险柜的使用是否正常、妥善,保管现金、有价证券、贵重物品、公章等的备件和周围环境是否齐全。如不够妥善、安全,要立即采取改善措施。

(5)接管的出纳人员应继续使用移交的账簿,不得自行另立新账,以保持会计记录的连续性。对移交的银行存折和未用的支票,应继续使用,不要把它搁置、浪费、以免单位遭受损失。

(6)交接后,移交人应对自己经办的已经移交的资料的合法性、真实性承担法律责任,不能因为资料已经移交而推脱责任。

总而言之,出纳交接要做到两点:一是移交人与接交人要办清手续;二是交接过程中要有专人负责监交,交接要求进行财产清理,做到账账、账实、账款核对无误,交接清楚后填妥移交清册,由交、接、监三方签字盖章。

五、出纳交接的相关责任

出纳交接工作结束后,在交接前后各期的工作责任应由当时的经办人负责,主要体现在以下几个方面:

(1)接交人应认真接管移交工作,继续办理未了事项。

(2)接交人应继续使用移交后的账簿等资料,保持会计记录的连续性,不得自行另立账簿或擅自销毁移交资料。

(3)移交后,移交人对自己经办的已办理移交的资料负完全责任,不得以资料已移交为借口推脱责任。

第三节出纳工作移交常用表格

出纳工作移交表主要包括库存现金移交表、银行存款移交表、有价证券和贵重物品移交表、核算资料移交表和物品移交表以及交接说明书等。

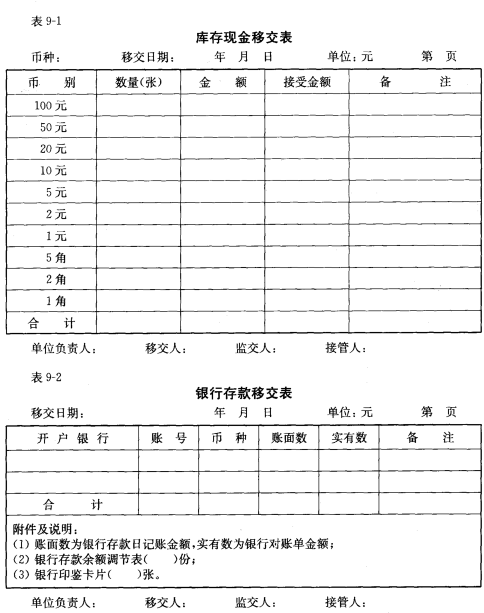

1.库存现金移交表

根据库存现金实有数,按币种(分人民币和各种外币)、币别分别填入库存现金移交表内。库存现金移交表如表9-1所示。

2.银行存款移交表

银行存款,又分为活期存款和定期存款。有的单位还可能在不同的银行开户,因此,填表时应根据账面数、实有数、币种、期限、开户银行等分别填写。银行存款移交表如表9-2所示。

3.有价证券、贵重物品移交表

有价证券、贵重物品是出纳经管的单位财产。移交时,出纳移交人员应根据清理核对后的有价证券和贵重物品按品种、价值等分别登记。

对贵重物品较多的单位,可分别编制有价证券移交表与贵重物品移交表等分别登记。其格式可以自行设计。

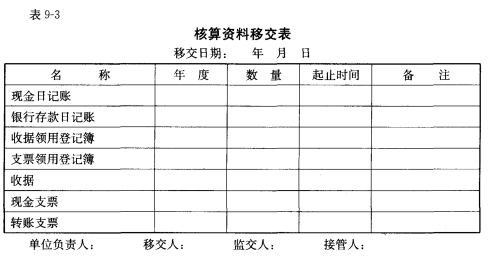

4.核算资料移交表

核算资料主要包括出纳账簿、收据、借据、银行结算凭证、票据领用使用登记簿,以及其他文件资料等。核算资料移交表如表9-3所示。

5.物品移交表

物品主要包括会计用品、公用会计工具等。出纳可以根据具体移交的物品编制物品移交表。

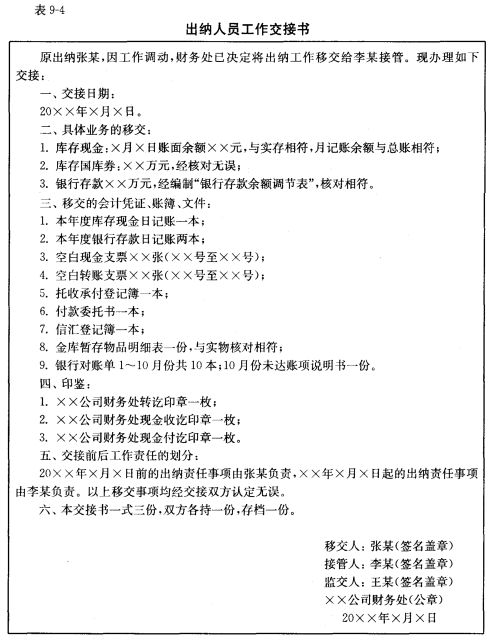

6.出纳人员工作交接书

“出纳人员工作交接书”是把移交表中无法列入或尚未列入的内容做具体说明的文件。该交接书包括:交接日期、交接双方及监交人员的职务和姓名、移交清册页数、需要说明的问题和意见。出纳人员工作交接书如表9-4所示。