第一节 预算会计科目与账户

预算会计的基本核算方法,是对预算会计对象进行连续、系统、完整地核算和监督所采用的方法。具体包括设置会计科目与账户,确定记账方法,填制和审核会计凭证,登记会计账簿、编制会计报表等。

一、预算会计科目

预算会计科目是对预算会计要素按其经济内容或用途所作出的进一步分类。每个会计科目都要规定一定的名称、编号和核算内容。会计科目是设置账户、归集和核算各项经济业务的依据。科学地设置和正确地使用会计科目,是做好预算会计核算工作的重要条件。

预算会计的会计科目按其反映的经济内容或用途分为资产类、支出类、负债类、收入类及净资产类五大类。

预算会计的会计科目按核算层次分为总账科目和明细科目两大类。总账科目在会计要素下直接开设,反映相应会计要素中有关内容的总括信息;明细科目在总账科目下开设,反映总账科目的明细信息;总账科目是设置总账的依据,明细科目是设置明细账的依据。总账科目统驭明细科目。

例如,在财政总预算会计的收入会计要素下,开设“一般预算收入”总账科目,并在该总账科目下开设“税收收入——增值税”、“税收收入——消费税”、“非税收入——政府性基金收入”、“非税收入——专项收入”等明细科目;在行政单位会计的支出会计要素下,开设“经费支出”总账科目,并在该总账科目下开设“基本支出——基本工资”、“基本支出——办公费”、“项目支出——伙食补助费”、“项目支出——交通费”等明细科目;在事业单位会计的支出会计要素下,开设“事业支出”总账科目,并在该总账科目下,开设“基本支出——基本工资”、“基本支出——津贴补贴”、“项目支出——咨询费”、“项目支出——差旅费”等明细科目。

预算会计科目按其适用部门分为事业单位会计科目、行政单位会计科目、财政总预算会计科目三大类。具体将在以后有关章节详细介绍。在此应指出,设置预算会计科目应坚持以下原则:第一,统一性原则。《中华人民共和国会计法》规定,全国统一的预算会计制度由财政部负责制定,一级科目必须统一。各省、自治区、直辖市在征得财政部同意以后,可作必要的补充,但总账科目的名称不得自行更改。会计科目的统一性,保证了国家预算执行中会计核算的一致性。

第二,与预算科目相适应的原则。根据国家预算管理的需要,预算会计的会计科目要与预算收支科目相适应,即预算收支科目表示的内容,要有相应的会计科目与此对应,以及会计科目所记录和反映的内容与预算执行情况作比较,满足预算管理的需要。

第三,简明实用原则。会计科目的设置,既要能全面系统地核算和监督预算资金执行情况,又要尽量简化核算事务,力求科目含义确切、简明扼要、科学实用,特别是一级科目宜简不宜繁。

二、预算会计账户

预算会计账户与预算会计科目是两个既具有内在联系又不完全相同的概念。两者的内在联系表现为预算会计科目是预算会计账户的名称。两者的相互区别表现为,预算会计账户既有名称,又有结构;而预算会计科目只是一个名称,没有结构。

与预算会计科目相対应,预算会计账户可分为总分«户和明细分类账户。总分类账户是根据总账科目开设的用以反映会计要素中总分类信息的账户;明细分类账户是根据明细科目开设的用以反映总分类账户中有关明细分类信息的账户。

第二节 预算会计记账方法

一、借贷记账法的含义

预算会计采用借贷记账法。所谓借贷记账法是以“借”、“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则,对每一笔经济业务,在相互联系的两个或两个以上账户中进行登记,用来反映会计主体、资金运动的一种复式记账法。

二、借贷记账法下的账户结构

在借贷记账法下,通常把账户分成左右两方,分别反映经济业务的增加和减少。其中,左方为借方,右方为贷方,这便形成了借贷记账法下账户的基本结构。在账户的借、贷两方,究竟哪一方登记增加数,哪一方登记减少数,这要取决于账户的性质。预算制度将账户分为五大类:资产类账户、支出类账户、负债类账户、净资产类账户、收入类账户。前两类可统称为“资产部类”账户,后三类可统称为“负债部类”账户。现将资产部类和负债部类两大类账户具体结构介绍如下:

1.资产部类账户的基本结构

资产部类账户,增加记借方,减少或转销记贷方,余额在借方。用“丁”字账户表示,资产部类账户结构如图2-1所示。

资产部类账户余额关系式为:

期初借方余额+本期借方发生额-本期贷方发生额=期末余额

2.负债部类账户的基本结构

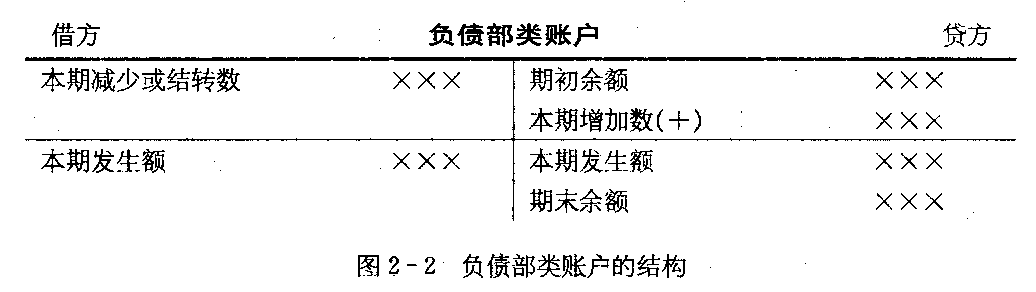

负债部类账户,增加数记贷方,减少或结转数记借方,余额在贷方。用“丁”字账户表示,负债部类账户结构如图2-2所示。

负债部类账户余额的关系式为:

期初贷方余额+本期贷方发生额-本期借方发生额=期末余额

借贷记账法下各类账户结构可概括如表2-1所示。

第三节 预算会计凭证

预算会计凭证,是记录经济业务、明确经济责任的书面证明,是登记账簿的依据。会计凭证按其填制程序和用途,可分为原始凭证和记账凭证。

一、原始凭证

(一)原始凭证的概念与种类

原始凭证是经济业务发生时取得的书面证明,是证明会计事项发生的唯一合法凭证,是填制记账凭证、登记明细账的依据。

原始凭证是多种多样的,有的是由外单位填制的外来原始凭证,有的是本单位填制的自制原始凭证;从原始凭证的种类来看,财政总预算会计和单位预算会计经济业务的内容不同,其原始凭证的具体种类也不完全相同。

1.各级总预算会计的原始凭证

(1)国库报来的各种收入日报表及其附件,如各种“缴款书”、“收入退还书”、“更正通知书”等。

(2)各种支付、拨款和转账收款凭证,如财政授权支付额度通知书、财政授权支付申请划款凭证、财政直接支付凭证、财政直接支付申请划款凭证、财政拨款凭证等。

(3)其他足以证明会计事项发生经过的凭证和文件。

2.事业单位和行政单位会计的原始凭证

(1)各种财政到款和支付凭证、支出报销凭证,如购买物资材料的发票、差旅费报销单、领料单、出库单、工资结算单等,以及如财政授权支付额度到账通知书、财政直接支付入账通知书、财政授权支付额度恢复到账通知书、银行进账单、银行票据等。

(2)往来结算凭证,如借款单等。

(3)银行结算凭证,即开户银行转来的收、付款结算凭证,如向银行送存现金的送款单、现金支票、转账支票、汇票等。

(4)各种实物资产入库或出库的凭证,如购进材料时填制“入库单"、发出材料时填制“出库单”等。

(5)其他足以证明会计事项发生经过的凭证和文件等。

(二)原始凭证的填制要求

原始凭证作为经济业务发生的原始证明,其填制必须符合一定的要求。这些要求主要包括:

(1)真实。原始凭证上填列的日期、业务内容和数字必须真实可靠,必须按经济业务发生的实际情况进行填制。

(2)完整、正确、清楚。原始凭证上规定的项目必须逐项填写齐全,不能遗漏简略。数量、单价、金额等计算必须正确无误;文字说明和数字必须填写清楚,易于辨认。

(3)经办人的签名盖章。原始凭证上必须有经济业务经办人员的签名或盖章,以便明确经济责任。

会计人员对各种原始凭证要认真审核。对于不真实、不合法的原始凭证,不予受理;对记载不准确、不完整的原始凭证予以退回,要求更正补充。经过审核无误的原始凭证,才能作为编制记账凭证的依据。

二、记账凭证

(一)记账凭证的概念与种类

记账凭证是由会计人员根据审核无误的原始凭证按照账务核算要求加以归类整理填制的,并作为编制会计分录、登记账簿依据的凭证。

财政总预算会计记账凭证的格式如表2-2和表2-3所示。

行政事业单位的记账凭证按照经济业务所涉对象及其运动方向的不同,分为收款凭证、付款凭证和转账凭证三种。其格式如表2-4、表2-5和表2-6所示。

上列记账凭证的格式,是按照借贷记账法的记账规则设计的。设借方科目和贷方科目两个专栏,而金额栏只设一个,以体现“有借必有贷,借贷必相等”的要求。

(二)记账凭证填制和保管要求

(1)记账凭证应根据审核无误的原始凭证编制。记账凭证的各项内容必须填列,制证人或制单人必须签名或盖章。

(2)记账凭证一般根据每项经济业务的原始凭证编制。当天发生的同类会计事项可以适当归并后编制。不同会计事项的原始凭证,不得合并编制一张记账凭证,也不得把几天的会计事项加在一起做一张记账凭证。

(3)记账凭证必须附有原始凭证。如果一张原始凭证涉及几张记账凭证,可以把原始凭证附在主要的一张记账凭证后面,在其他记账凭证上注明附有原始凭证的记账凭证的编号。结账和更正错误的记账凭证,以及总预算会计预拨经费转列支出,可以不附原始凭证,但应经主管会计人员签章。

(4)记账凭证必须清晰、工整,不得潦草。记账凭证由指定人员复核,并经会计主管人员签章后据以记账。

(5)记账凭证应按照会计事项发生的日期顺序整理、制证、记账。按照制证的顺序,每月从第一号起连续编号。

(6)记账凭证每月应按顺序号整理,连同所附的原始凭证加上封面,装订成册保管。记账凭证封面样式如表2-7所示。

第四节 预算会计账簿

一、预算会计账簿的概念和种类

预算会计账簿,是由具有一定格式、相互联系的账页组成的,以会计凭证作为登记依据,用来序时地、分类地记录各项经济业务的会计账簿。预算会计的会计账簿一般分为总账和明细账。

(一)总账

总账,是按总账科目开设账页的会计簿籍,是用以记录核算资产、负债、净资产、收入、支出、结余的总括情况,平衡账务,也是控制、核对各明细账,编制资产负债表的根据。总账一般采用三栏式账簿。

(二)明细账

明细账,是按明细科目设置账页的会计簿籍,是用以对总账科目进行明细核算的账簿。

预算会计明细账的种类主要有收入明细账、支出明细账和往来款项明细账等。由于财政总预算、行政单位和事业单位中有关收入、支出和往来款项的业务内容存在着一定的差异,因此,财政总预算、行政单位和事业单位设置的收入明细账、支出明细账和往来款项明细账的具体种类也不尽相同。明细账的格式一般采用三栏式或多栏式。具体详见本书第九章、第十六章和第二十三章。

(三)日记账

日记账,又称序时账,是按经济业务发生的先后顺序连续进行登记的账簿。它主要用来结算和控制各项货币资金。日记账分为现金日记账和银行存款日记账。日记账采用三栏式订本账,不能采用活页账。

二、预算会计账簿的使用要求

为了严密会计核算手续,明确记账人员的责任,提高会计核算的质量,应按照统一的要求使用账簿。

(1)会计账簿的使用,以每一会计年度为限。每一账簿启用时,应填写“经管人员一览表”和“账簿目录”,附于账簿扉页上。

“账簿经管人员一览表”和“账户目录”样式如表2-8和表2-9所示。

手工记账必须使用蓝、黑色墨水书写,不得使用铅笔、圆珠笔。红色墨水除登记收入负数使用外,只能在划线、改错、冲账时使用。账簿必须按照编定的页数连续记载,不得隔页、跳行。如因工作疏忽发生跳行或隔页,应当将空行、空页划线注销,并由记账人员签名盖章。登记账簿要及时准确,日清月结,文字和数字的书写,要清晰整洁。

会计账簿应根据已经审核过的会计凭证登记。记账时,将记账凭证的编号记入账簿内;记账后,在记账凭证上用“V”符号注明,表示已登记入账。

账簿记录如发生错误应按规定进行更正。

各种账簿记录应按月结账,求出本期发生额和余额。

三、预算会计账簿的错误更正

账簿记录中可能发生各种各样的错误,如填制凭证或记账时发生的笔误,错用会计科目,过账错误或是合计错误等。由于发生错误的具体情况不同,发生错误的时间先后不同,更正错误的方法也不尽相同。更正错账的方法一般有划线更正法和红字更正法。

(一)划线更正法

在结账以前,如果发现账簿记录文字或数字计算错误,而记账凭证并无错误,应采用划线更正法更正。更正时,应先在错误的文字或数字正中横划一条红线,表示注销,但应使原有字迹仍可辨认,以备考査。然后将正确的文字或数字用蓝字写在划线上面,并由记账人员在更正处盖章,以明确责任。

(二)红字更正法

月份结账后,发现账簿登记串户,但记账凭证并无错误,可直接在原错记的账户中用红字冲去原记入的数字,再在应计的账户中补记相同的数字,并由记账人员在账上更正处签章证明。如果发现由于记账凭证错误而使账簿登记发生错误,则不论在月份结账前后,均应使用“红字更正法"。更正时,先用红字填制一张与原错误记账凭证内容完全相同的记账凭证,并据以用红字登记入账,冲销原错误记录。然后,再用蓝字填制一张正确的记账凭证,并据以用蓝字登记入账。

四、预算会计账务处理程序

账务处理程序,亦称会计核算形式,就是一定的账簿组织、记账程序和记账方法相互结合的方式。预算会计的账务处理程序通常如下:

(1)根据原始凭证编制记账凭证。

(2)根据有关现金出纳的原始凭证登记现金日记账,并编制库存现金日报表,据以编制记账凭证(财政总预算会计无现金收支业务)。

(3)根据记账凭证直接登记总账,或者根据记账凭证定期编制科目汇总表,并据以登记总账。

(4)根据记账凭证和科目汇总表登记总账。

(5)将现金日记账、明细账、总账有关账户相互核对,保证账款、账实、账账相符,再根据总账和明细账编制会计报表。

预算会计账务处理程序如图2-3所示。

第五节 预算会计报表

一、预算会计报表的概念及其编制要求

预算会计报表是财政总预算及行政事业单位会计根据账簿记录及其他有关资料,按照统一规定的内容和格式,采用规定的方法编制的反映财政总预算及行政事业单位一定时日财务状况和一定时期内收支情况及其结果的书面报告。

财政总预算及行政事业单位应当按照规定认真编制预算会计报表。具体编制时应遵循如下基本要求:

(1)数字真实。就是要求会计报表中的各项数字能如实反映财政总预算及行政事业单位的财务状况和收支情况,不能估列代编,更不能弄虚作假,切实做到有根有据。

(2)内容完整。就是要求会计报表严格按照统一规定的种类、格式、内容、计算方法和编制口径编制,不能漏报漏填。

(3)报送及时。就是要求在会计期间结束时及时编制会计报表,并按规定如期报出会计报表。

二、预算会计报表的种类

预算会计报表可以根据需要,按照不同的标准进行分类。按其反映的经济内容,可分为资产负债表、收入支出表或预算执行情况表等;按其编报的时间,可分为旬报、月报、季报和年报;按其编制的范围,可分为本级报表和汇总报表。

由于财政总预算会计和行政事业单位会计核算的经济业务内容存在着一定的差异,因此,财政总预算会计报表和行政事业单位会计报表也不尽相同。其具体内容及编制方法,将在以后有关章节中具体介绍。