第一节 事业单位会计及其组织系统

一、事业单位会计的概念与特点

所谓事业单位是指受国家机关领导,不具有社会生产职能和国家管理职能,直接或间接地为上层建筑、经济建设和人民生活服务的单位,主要有:教育事业单位(如小学、初级中学、高级中学、高等学校、职业学校、广播电视学校等)、科学技术事业单位(如科学院、工程院、研究院、研究所、社会科学院、学会等)、文化事业单位(如图书馆、文化馆、纪念馆、美术馆等)、体育事业单位(如体育馆、游泳场、足球协会等)、广播电视事业单位(如广播台、电视台、广播电视监测中心等)、新闻出版事业单位(如版权保护中心、出版社、知识产权信息中心等)、文物事业单位(如历史博物馆、自然博物馆、故宫博物院等)、档案事业单位(如档案馆等)、地震事业单位(如地震监测中心等)、林业园林事业单位(如公园、烈士陵园等)、水利事业单位(如水利工程质量安全监督站等)、气象事业单位(如气象站、气象台等)、医疗卫生事业单位(如医院、疾病预防控制中心、社区卫生服务中心、卫生监测所、医疗事故鉴定中心、医疗急救指挥中心、食品检验检疫所等)、环保环卫事业单位(如环境信息中心、环境监测站、环境技术中心、城市卫生处理厂、城市洒水车队等)、房地产事业单位(如房地产交易登记中心等)、其他事业单位。

以上事业单位尽管所属行业或部门不尽相同,各自所从事的业务活动也存在差异,但它们都具有不以营利为目的以及不具有社会管理职能的特点,从而区别于企业和行政单位。

从行政隶属关系来看,事业单位一般从属于有关的行政主管部门或行业行政主管单位。例如,教育行政单位教育局或教育部的直属事业单位一般有小学、中学、高等学校等教育事业单位;文化行政单位文化局或文化部的直属事业单位一般有图书馆、文化馆、纪念馆、博物馆、博物院等文化文物事业单位;医疗卫生行政单位卫生局或卫生部的直属事业单位一般有医院、疾病预防控制中心、社区卫生服务中心、卫生监测所、医疗事故鉴定中心、医疗急救指挥中心、食品检验检疫所、卫生学校等医疗卫生事业单位;体育行政单位体育局的直属事业单位一般有体育馆、游泳场等体育事业单位。

事业单位会计是核算和监督各级各类事业单位预算执行情况及其结果的专业会计。在我国,事业单位会计是指国有事业单位会计;非国有非营利组织会计称为民间非营利组织会计。事业单位会计具有如下共同特征:

(1)收入来源多渠道。有财政补助收入、财政专户返还收入、上级补助收入、事业收入、经营收入、附属单位缴款等。

(2)支出使用多用途。有事业支出、经营支出、上缴上级支出、对附属单位补助、拨出经费等。

(3)一般采用收付实现制,但经营性业务收支核算可采用权责发生制。

(4)事业活动与经营活动区别核算,事业结余与经营结余也分别计算。

二、事业单位会计组织系统

根据行政隶属和经费申报关系,事业单位会计可分为如下三级:

(1)主管会计单位。向国家同级财政部门领拨经费,并发生预算管理关系,下面设有所属会计单位,且向所属会计单位转拨经费的为主管会计单位,又称为一级会计单位。

(2)二级会计单位。向主管或上级会计单位领拨经费,并发生预算管理关系,下面设有所属会计单位,且向所属会计单位转拨经费的为二级会计单位。

(3)三级会计单位。向主管或上级会计单位领拨经费,并发生预算管理关系,下面没有所属会计单位的为基层会计单位,又称为三级会计单位。

以上三级会计单位实行独立会计核算,单独编制本部门、本单位的预算或决算,负责组织本部门、本单位的会计工作。有的单位经费不多,人员较少,收支事项简单,不具备独立核算条件,实行单据报账制度,作为“报销单位”管理。

第二节 事业单位会计制度与会计科目表

一、事业单位会计准则与会计制度

(一)事业单位会计准则

我国的《事业单位会计准则(试行)》自1998年1月1日起实施,共分总则、一般原则、资产、负债、净资产、收入、支出、会计报表、附则等九章,并分54项条款对有关问题进行规范,该准则适用于我国各级各类国有事业单位。

(二)事业单位会计制度

《事业单位会计制度》于1998年1月1日起在全国范围内统一实施。事业单位会计制度共分为总说明、通用事业单位会计科目、年终清理结算和结账、会计报表的编审等部分。

需进一步说明的是,国家在制定事业单位会计准则和通用事业单位会计制度的同时,还制定了学校、医院、科研等单位的会计制度。根据各个行业的特点,规定具体的账务处理程序和方法。

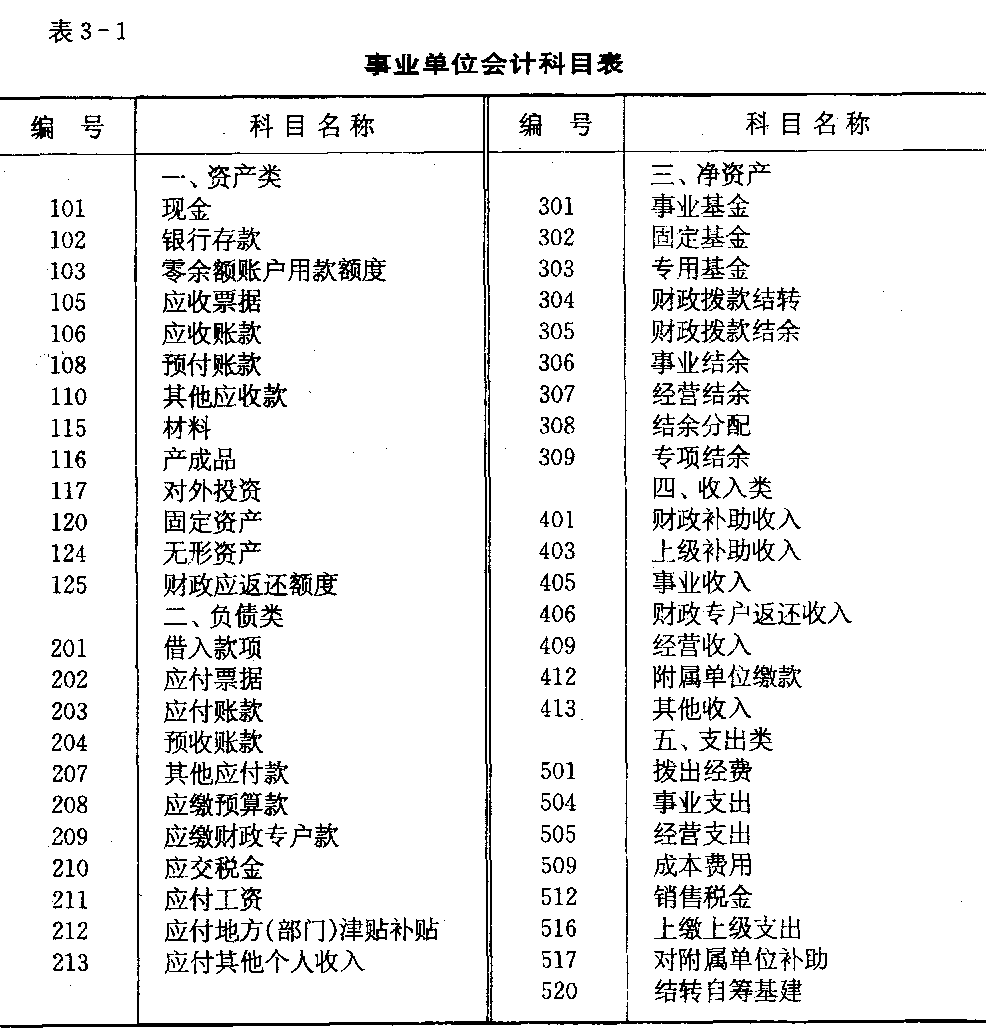

二、事业单位会计科目表

按事业单位会计要素的类别,事业单位会计科目可分为资产、负债、净资产、收入和支出等五类。各类事业单位统一适用的会计科目表如表3-1所示。

各级各类事业单位在使用统一设置的事业单位通用会计科目时应当遵循如下要求:

(1)应当使用按规定统一设置的会计科目,不得擅自更改统一设置的会计科目的名称,不需要的会计科目可以不用。

(2)在使用会计科目的编号时,应同时使用会计科目的名称,不得只使用会计科目的编号,不使用会计科目的名称。对于统一设定的会计科目的编号,各事业单位只能使用,不得打乱重编。

(3)根据财政部规定,适用特殊行业会计制度的事业单位,不执行本会计科目;事业单位有关基本建设投资的会计核算,按有关规定执行,不执行本会计科目;已经纳入企业会计核算体系的事业单位,按有关企业会计制度执行。