第一节 固定基金

一、固定基金的概念

固定基金是指行政单位固定资产所占用的基金。它体现国家对行政单位固定资产的所有权。

固定基金是行政单位净资产中的基本份额,通常随行政单位固定资产的资金购建、调入、接受捐赠、大型修缮以及盘盈等而增加,随行政单位固定资产的报废、调出、盘亏等而减少。

固定资产随着不断使用,其价值是不断减少的,行政单位所拥有的固定基金数额也应该是逐年减少的。但是,由于行政单位固定资产不计提折旧,所以,账面上固定基金的数额和固定资产的数额始终是相等的。

二、固定基金的核算

为核算固定基金业务,行政单位应设置“固定基金”科目。行政单位增加固定基金时,借记“固定资产”科目或有关科目,贷记“固定基金”科目;减少固定基金时,借记“固定基金”科目,贷记“固定资产”科目。该科目贷方余额表示行政单位的固定基金总额。

【例15-1】某市行政单位农业局(尚未实行国库集中支付制度改革)2011年发生如下业务:

(1)为开展业务活动购入办公设备,价款15000元,款项通过银行支付。大楼现已经竣工,经验收合格并交付使用。其会计分录为:

借:经费支出 15000

贷:银行存款 15000

同时,

借:固定资产——办公设备 15000

贷:固定基金 15000

(2)为开展专项活动,收到上级单位无偿调入专用设备1台,估计价值24000元。其会计分录为:

借:固定资产——专用设备 24000

贷:固定基金 24000

(3)经批准将原价为18000元的旧办公设备出售,价款为650元,款项已存入银行。其会计分录为:

取得变价收入时:

借:银行存款 650

贷:其他收入 650

报废办公设备时:

借:固定基金 18000

贷:固定资产——办公设备 18000

【例15-2】某市行政单位建设局(已经实行财政国库集中支付制度的改革)2011年发生如下业务:

(1)通过单位零余账户支付了交通工具购置费150000元。其会计分录为:

借:经费支出 150000

贷:零余额账户用款额度 150000

同时,

借:固定资产——交通工具 150000

贷:固定基金 150000

(2)通过财政零余额账户支付了购买办公设备的价款75000元。其会计分录为:

借:经费支出 75000

贷:拨入经费 75000

同时,

借:固定资产——办公设备 75000

贷:固定基金 75000

第二节 结余

一、结余的概念

结余是行政单位年度各项收入(包括拨入经费、预算外资金收入和其他收入)与各项支出(经费支出、拨出经费和结转自筹基建)相抵后的余额。行政单位的结余每年年终结算一次,平时不结算。

应当指出的是,在财政国库单一科目制度下,行政单位年终可能会存在零余额账户用款额度结余(包括财政零余额账户用款额度结余和单位零余额账户用款额度结余)。它与行政单位的年终实际结余总数是两个不同的概念。行政单位的零余额账户用款额度结余是行政单位尚未实际使用的年度预算指标,对于财政零余额账户用款额度结余来说,其表现形式是行政单位应确认的拨入经费,但与此同时,没有相应的经费支出;对于单位零余额账户用款额度结余来说,其表现形式是行政单位已确认的拨入经费,但与此同时,也没有相应的经费支出。行政单位的零余额账户用款额度结余属于行政单位的财政性资金结余。而行政单位的年终实际结余总数是行政单位全年已确认的全部收入减去全年已确认的全部支出后的差额,是收支相抵后的结果。全年已确认的全部收入包括财政性资金收入,也包括其他收入;全年已确认的全部支出包括使用财政性资金形成的支出,也包括使用其他资金形成的支出。行政单位的年终零余额账户用款额度结余在数量上构成行政单位的年终实际结余总数的一部分。

二、结余的种类

(一)按部门预算管理要求的分类

行政单位的结余按照部门预算管理的要求,可以区分成基本支出结余和项目支出结余两大类。

1.基本支出结余

基本支出结余指行政单位的基本支出收入减去基本支出后的差额。基本支出结余可以进一步区分成人员经费结余和日常公用经费结余两类。其中,人员经费结余是指人员经费收入减去人员经费支出后的差额;日常公用经费结余是指日常公用经费收入减去日常公用经费支出后的差额。人员经费结余与日常公用经费结余之间未经批准不可相互调剂。基本支出结余一般应当结转至下年度,继续使用在基本支出上。

2.项目支出结余

项目支出结余指行政单位的项目支出收入减去项目支出后的差额。项目支出结余可以进一步区分成项目支出专项结余和项目支出净结余两类。其中,项目支出专项结余是指尚未完成项目的项目支出收入减去项目支出后的差额。项目支出净结余是指已经完成项目的项目支出收入减去项目支出后的差额。项目支出专项结余应当结转至下年度,继续使用在有关项目支出上。项目支出净结余应当按照财政部门和上级单位的要求,或者使用在新的项目支出上,或者归还财政部门或上级单位。

无论是基本支出结余还是项目支出结余,行政单位在下年度使用之前,都需要获得财政部门的使用批复。在获得财政部门的使用批复之前,行政单位不可擅自使用上年度的基本支出结余和项目支出结余。

(二)按不同经费性质的分类

行政单位的结余按照不同的经费性质,可以分成财政一般预算经费结余、财政政府性基金预算经费结余和其他资金结余等种类。

1.财政一般预算经费结余

财政一般预算经费结余是指行政单位财政一般预算拨入经费减去财政一般预算经费支出后的差额。

2.政府性基金预算经费结余

政府性基金预算经费结余是指行政单位财政政府性基金预算拨入经费减去财政政府性基金预算经费支出后的差额。

结余按照不同的经费性质分类,与收入和支出按照不同的经费性质分类相对应。这种分类方法主要考虑行政单位的收支会计信息可以与财政总预算会计的收支信息相对应,可以满足财政部门对行政单位收支信息的需求。

(三)结余的综合分类

结余的综合分类一般先按不同经费性质将结余区分成财政一般预算经费结余、财政政府性基金预算经费结余两个种类,然后在每类下再分别按部门预算管理的要求区分成基本支出结余和项目支出结余两个种类。在基本支出结余下再区分为人员经费结余和日常公用经费结余两个种类。在项目支出结余下再区分为项目支出专项结余和项目支出净结余两个种类。按照这种分类方法,行政单位在核算结余时,具体明细账科目的设置方法可以是:

(1)“结余——财政一般预算经费结余——基本支出结余——人员经费结余、日常公用经费结余”;

(2)“结余——财政一般预算经费结余——项目支出结余——项目支出专项结余、项目支出净结余”;

(3)“结余——财政政府性基金预算经费结余——项目支出结余——项目支出专项结余、项目支出净结余”。

行政单位对结余的以上综合分类,与行政单位对收入和支出的综合分类直接对应。其会计核算结果可以直接与财政总预算会计中的一般预算结余、基金预算结余进行对应,使得整个预算会计信息系统联系成一个整体。

在上述行政单位的结余综合分类方法下,行政单位的“基本支出结余”和“项目支出结余”分散在“财政一般预算经费结余”、“财政政府性基金预算经费结余”科目中。基本支出结余和项目支出结余的总括数据,可以通过对有关“财政一般预算经费结余”、“财政政府性基金预算经费结余”科目下的“基本支出结余”、“项目支出结余”明细账科目进行统计取得。

三、结余的核算

为核算结余业务,行政单位应设置“结余”科目。年终结账时,行政单位将“拨入经费”、“预算外资金收入”和“其他收入”科目的余额转入“结余”科目的贷方,借记“拨入经费"、“预算外资金收入”、“其他收入”科目,贷记“结余”科目;将“经费支出”、“拨出经费”和“结转自筹基建”科目的余额转入“结余”科目借方,借记“结余”科目,贷记“经费支出”、“拨出经费”、“结转自筹基建”科目。该科目年终为贷方余额,表示行政单位滚存结余。该科目应分别设置“基本支出结余”和“项目支出结余”两个二级科目。在“基本支出结余”科目下再设置“人员经费结余”和“日常公用经费结余”两个明细科目。在“项目支出结余”科目下再设置“项目支出专项结余”和“项目支出净结余”两个明细科目。在以上明细科目中,“基本支出结余”科目也可称为“基本支出结转”科目,“项目支出专项结余”科目也可称为“项目支出结转”科目,它们都表示可结转用于下一年会计年度的基本支出和项目支出。

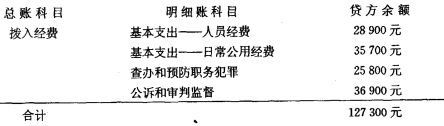

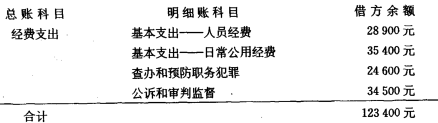

【例15-3】某市行政单位人民检察院2011年年终结账,有关资料如下:

(1)“拨入经费”总账科目的贷方余额为127300元。“拨入经费”有关明细账科目的贷方余额为:

(2)“经费支出”总账科目的借方余额为123400元。“经费支出”有关明细账科目的借方余额为:

(3)“査办和预防职务犯罪”项目当年的专项业务活动都已经完成,形成的收支结余为净结余,应当统筹安排用于明年的支出预算。

(4)“公诉和审判监督”项目当年的专项业务活动尚未完成,形成的收支结余为专项结余,应当继续用于延续至明年的公诉和审判监督项目支出预算。

行政单位将以上“拨入经费”科目的贷方转入“结余”科目。其会计分录:

借:拨入经费 127300

贷:结余——基本支出——人员经费 28900

——基本支出——日常公用经费 35700

——査办和预防职务犯罪——项目支出净结余 25800

——公诉和审判监督——项目支出专项结余 36900

行政单位将以上“经费支出"科目的借方余额转入“结余”科目。其会计分录:

借:结余——基本支出——人员经费 28900

——基本支出——日常公用经费 35400

——査办和预防职务犯罪——项目支出净结余 24600

——公诉和审判监督——项目支出专项结余 34500

贷:经费支出 123400

在登记了明细账科目后,有关“结余”明细账科目的贷方余额为:

基本支出——人员经费为0元(28900-28900)。

基本支出——日常公用经费为300元(35700-35400)。

査办和预防职务犯罪——项目支出净结余为1200元(25800-24600)。

公诉和审判监督——项目支出专项结余为2400元(36900-34500)。

在以上有关结余中,“基本支出——日常公用经费”300元应当结转明年,继续用于明年的日常公用经费支出。“公诉和审判监督——项目支出专项结余”2400元应当结转明年,继续用于延续至明年的有关公诉和审判监督支出。“査办和预防职务犯罪——项目支出净结余”1200元,应当根据财政部门或上级部门的要求,或者予以收回,或者统筹安排用于明年的支出。

如果行政单位有财政政府性基金预算拨入经费和财政政府性基金预算经费支出,“结余”总账科目下应分别设置“财政一般预算经费结余”、“财政政府性基金预算经费结余”二级科目,并在每一二级科目下再分别设置“基本支出结余”和“项目支出结余”两个明细科目。

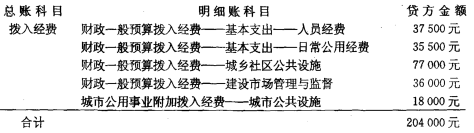

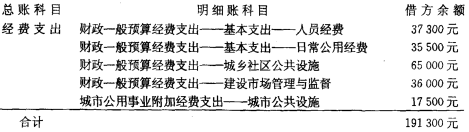

【例15-4】某市政府所属行政单位建设局2011年年终结账,有关科目的余额如下:

(1)“拨入经费”总账科目的贷方余额为204000元。“拨入经费”有关明细账科目的贷方余额为:

(2)“经费支出”总账科目的借方余额为191300元。“经费支出”有关明细账科目的借方余额为:

(3)“财政一般预算经费结余——城乡社区公共设施”项目当年的专项业务活动尚未完成,由财政一般预算安排的经费收支结余为专项结余,应当继续用于明年的城乡社区公共设施项目支出。

(4)“城市公用事业附加经费结余——城市公共设施”项目当年的专项业务活动已经完成,由财政政府性基金预算安排的经费收支结余为净结余,应当统筹安排用于明年有关的支出。

行政单位将以上“拨入经费"、“预算外资金收入”科目的贷方转入“结余”科目。其会计分录为:

借:拨入经费 204000

贷:结余——财政一般预算经费结余——基本支出——人员经费 37500

——财政一般预算经费结余——基本支出——日常公用经费 35500

——财政一般预算经费结余——城乡社区公共设施——项目支出专项结余 77000

——财政一般预算经费结余——建设市场管理与监督——项目支出净结余 36000

——城市公用事业附加经费结余——城市公共设施——项目支出净结余 18000

同时,行政单位将以上“经费支出”科目的借方余额分别转入“结余”科目。其会计分录为:

借:结余——财政一般预算经费结余——基本支出——人员经费 37300

——财政一般预算经费结余——基本支出——日常公用经费 35500

——财政一般预算经费结余——城乡社区公共设施——项目支出专项结余 65000

——财政一般经费结余——建设市场管理与项目支出净结余 36000

——城市公用事业附加经费结余——城市公共设施——项目支出净结余 17500

贷:经费支出 191300

在登记了明细账后,有关“结余”明细账科目的贷方余额为:

财政一般预算经费结余——基本支出——人员经费为200元(37500-37300)。

财政一般预算经费结余——基本支出——日常公用经费为0元(35500-35500)。

财政一般预算经费结余——城乡社区公共设施——项目支出专项结余为12000元(77000-65000)。

财政一般预算经费结余——建设市场管理与监督——项目支出净结余为0元(36000-36000)。

城市公用事业附加经费结余——城市公共设施——项目支出净结余为500元(18000-17500)。

在以上有关结余中,“财政一般预算经费结余——城乡社区公共设施——项目支出专项结余”12000元,应当结转至明年,继续用于延续至明年的城乡社区公共设施项目支出。“城市公用事业附加经费结余——城市公共设施——项目支出净结余"500元,应当根据财政部门或上级单位的要求,或者予以收回,或者统筹安排用于明年的支出预算。