第一节 资产负债表

一、资产负债表及其格式

资产负债表是反映行政单位在某一特定日期财务状况的报表。按编报时间,行政单位的资产负债表分为月报和年报。

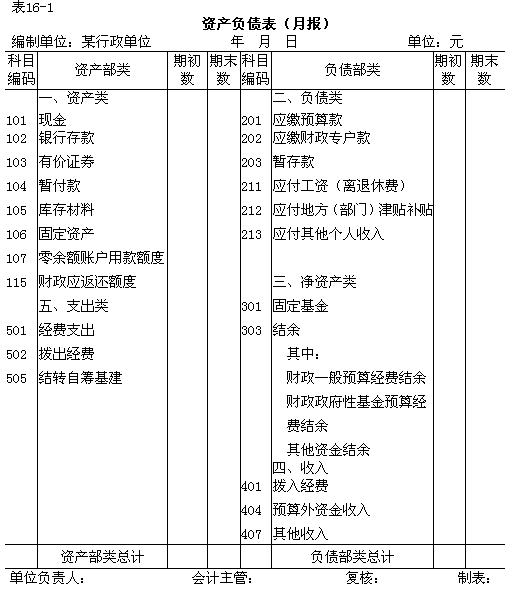

资产负债表月报反映行政单位在某月末的财务状况的实有数。它采用“资产+支出=负债+净资产+收入”的平衡等式,具体讲,行政单位的资产负债表月报分为左右两部分,左方是资产部类,右方为负债部类,左右两方总额平衡。其参考格式如表16-1所示。

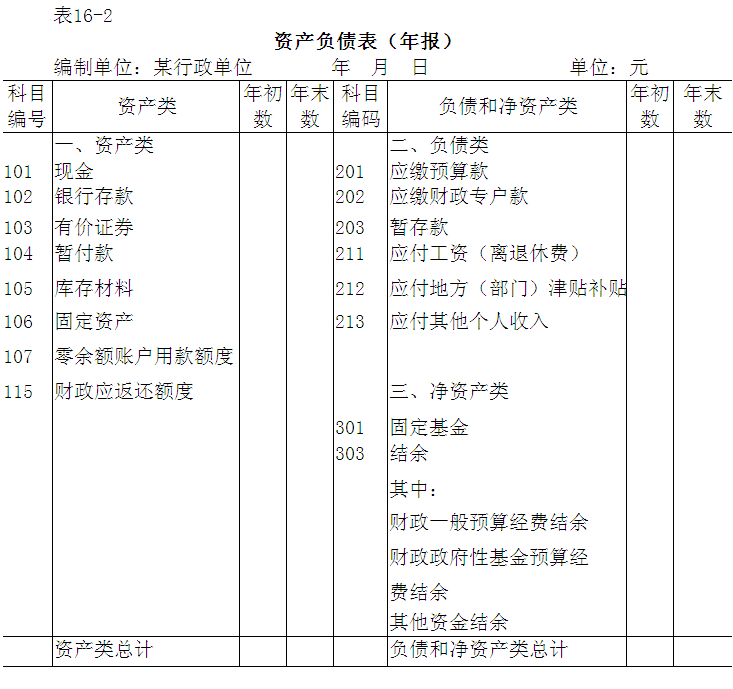

资产负债表年报反映行政单位在某年末的财务状况的实有数。它采用“资产=负债+净资产”的平衡等式。其参考格式如表16-2所示。

二、资产负债表的编制方法

1.资产负债表的有关栏目应当根据账簿记录和其他有关资料填列

(1)表首。填写编报单位的名称、编制日期和货帀单位。其中,编制日期如果是月报即为月末,如果是年报即为年末。

(2)年初数。年初数是指行政单位年初有关资产、负债和净资产各项目的数额。年初数根据上年决算后结转本年的各账户“期初数”填列。如果没有特殊情况,年初数全年不变。

(3)期末数。期末数是指行政单位期末有关资产、负债和净资产各项目的数字。期末数根据期末有关各账户的余额填列。由于行政单位只有到年末才结账,平时不结账,因此,资产负债表月报的有关数据,应当经过对有关账户余额的数据进行计算整理后填列。

(4)行政单位在编制本单位资产负债表后,如果有所属下级预算单位的,应当编制本部门汇总的资产负债表。本部门汇总的资产负债表应当反映本部门资产、负债和净资产合并数的情况。

(5)资产负债表中有关栏目的数字应当与其他会计报表如收入支出表中相应栏目的数字保持一致。

2.编制行政单位资产负债表应注意的事项

(1)“财政应返还额度”项目只可能出现在资产负债表的年报中,在资产负债表的月报中不会出现,因为财政应返还额度只在年末时才进行应计。

(2)“零余额账户用款额度”项目只可能出现在资产负债表的月报中,不会出现在资产负债表的年报中,因为零余额账户用款额度在年终要进行注销。

(3)如果行政单位已经取消了非税收入过渡账户,应缴预算款项和应缴财政专户款项直接缴入财政国库和财政预算外资金专户,那么,在负债项目中不会出现“应缴预算款”和“应缴财政专户款”项目。

(4)如果行政单位平时对应付职工福利不进行应计,而等到支付职工福利时再作相应的会计处理,那么,在负债项目中不会出现“应付工资(离退休费)”、“应付地方(部门)津贴补贴”和“应付其他个人收入”项目。

(5)行政单位对结余项目可以辅助披露“基本支出结余”和“项目支出结余”的信息。

第二节 收入支出表

一、收入支出表及其格式

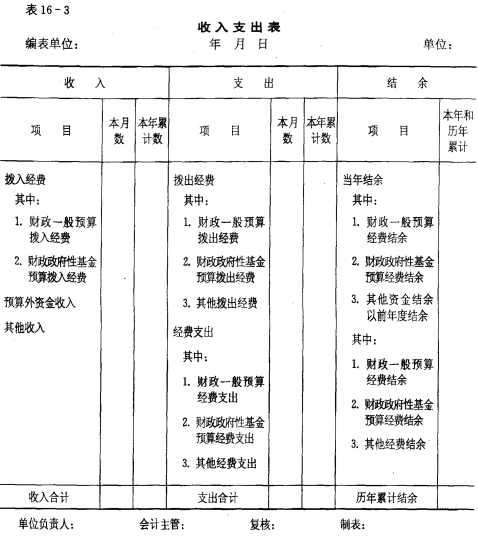

行政单位的收入支出表是反映行政单位月份以及年度收支预算执行情况及其结果的会计报表。该表分为收入、支出和结余三部分,其关系为“收入-支出=结余”。按编报时间,收入支出表可分为月报和年报,用来分别反映行政单位各项收入和支出的本月实际发生情况或本年累计的实际发生情况以及行政单位收支结余本年累计的实际发生情况。其格式如表16-3所示。

二、收入支出表的编制方法

收入支出表的有关栏目应当根据账簿记录和其他有关资料填列。

(1)表首。填写编报单位的名称、编制日期和货币单位。

(2)本月数。本月数是指行政单位本月实际取得的收入数和实际发生的支出数。本月数可根据有关收入和支出账户的本月发生额填列。

(3)本年累计数。本年累计数是指行政单位自年初至本月末止实际取得的收入数和实际发生的支出数。本年累计数可根据有关收入和支出账户的月末余额填列。

(4)上级行政单位在编制本部门汇总收入支出表时,应将本行政单位收入支出表中“拨出经费”的数字与所属单位收入支出表中相应“拨入经费”的数字进行冲销,其余数字可以直接相加。

(5)收入支出表中相应栏目的数字,应当与其他会计报表如资产负债表、经费支出明细表中相应栏目的数字相互一致。

第三节 其他会计报表

一、经费支出明细表

行政单位经费支出明细表的参考格式如表16-4所示。

经费支出明细表的有关项目应当根据“经费支出”明细账的数据填列。

表16-4所示的经费支出明细表反映的是行政单位各项经费支出的实际发生数。将经费支出明细表中各项经费支出的实际发生数与经批准的经费支出预算明细表中相应各项经费支出的预算数进行比较,可以详细了解行政单位经费支出的预算执行情况。

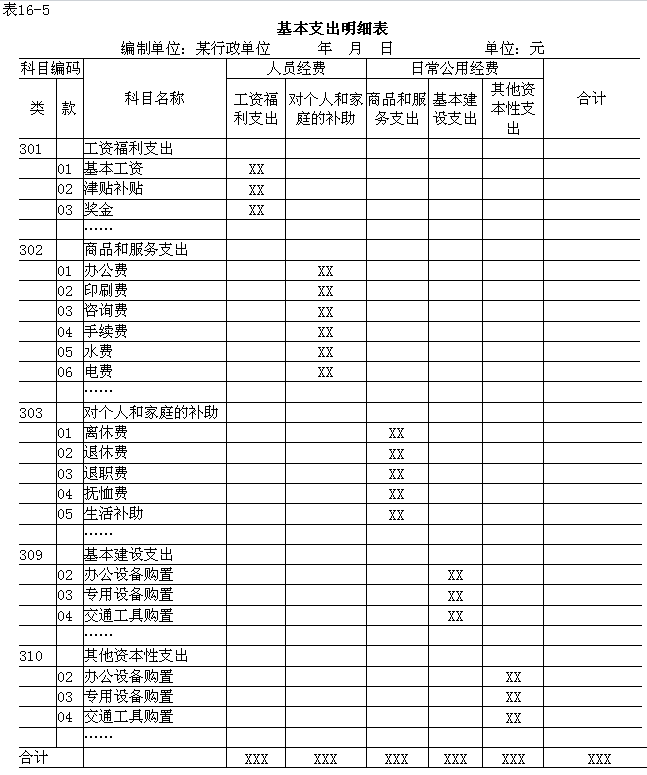

二、基本支出明细表

基本支出明细表是反映行政单位在一定时期内所发生的基本支出明细情况的会计报表。它是财政部门和上级主管部门考核行政单位基本支出实际发生情况的依据,也是行政单位向财政部门和上级主管部门办理基本支出核销的依据。行政单位基本支出明细表的项目,应当按照经批准的部门预算中的“基本支出预算”项目列示。行政单位基本支出明细表的参考格式如表16-5所示。

在表16-5中,有关栏目应当根据“经费支出”总账科目中的“基本支出”明细账科目的数额填列。“日常公用经费”中的“基本建设支出”和“其他资本性支出”项目下的具体支出科目,只包括《政府收支分类科目》中的“办公设备购置”、“专用设备购置”和“交通工具购置”科目,不包括《政府收支分类科目》中的诸如“房屋建筑物购建”、“基础设施建设”、“大型修缮”等科目,这些科目反映在项目支出中。

行政单位的经费支出明细表与基本支出明细表的主要区别是:经费支出明细表反映行政单位所有经费支出的内容和金额,其中,包括基本支出的内容和金额以及项目支出的内容和金额,并且直接按照《政府收支分类科目》中的“工资福利支出”、“商品和服务支出”、“对个人和家庭的补助”、“基本建设支出”、“其他资本性支出”作进一步的分类。基本支出明细表只反映行政单位基本支出的内容和金额,并且按照人员经费和日常公用经费作进一步的分类。基本支出明细表中的内容和金额构成经费支出明细表中的内容和数额的一部分。

三、项目支出明细表

项目支出明细表是反映行政单位一定时期内发生的项目支出明细情况的会计报表。它一般可以包括大型专门会议支出明细表、大型专项固定资产购置支出明细表、大型专项修缮支出明细表、大型专项行政业务支出明细表等。

项目支出明细表应根据财政部门和上级主管部门的要求编制,一般每一个项目编制一张项目支出明细表。通过项目支出明细表,有关方面可以了解和掌握行政单位对项目支出的预算执行情况。

行政单位细目支出明细表的参考格式与表16-3经费支出明细账的参考格式相同。

行政单位细目支出明细表的相关栏目应当根据“经费支出”总账科目下具体的项目支出明细账科目的数额填列。

四、基本数字表

基本数字表是反映行政单位基本情况的会计报表。基本数字表的项目,应按财政部门和上级主管部门规定的项目列示。基本数字表是根据统计资料并按年初数、期末数和全年累计数分别填列的。行政单位的基本数字表的格式与事业单位的基本数字表的格式相同。

基本数字表中的有关数字,可根据人事部门和有关业务部门提供的统计数字填列。

五、会计报表说明书

财务报表说明书是对会计报表的一种补充说明,是行政单位会计报表的重要组成部分。行政单位在报送月报和年报时都必须编写报表说明书,包括报表编制技术说明和报表分析说明。报表技术说明主要包括:采用的主要会计处理方法,特殊事项的会计处理方法,会计处理方法的变更情况、变更原因,以及对预算收支情况和结果的影响等。报表分析说明应根据会计报表分析的结果,填写表格中不能直接反映的分析性文字、说明。一般包括:基本情况、影响预算执行、资金活动的原因,经费支出、资金活动的趋势,管理中存在的问题和改进措施,对上级会计单位工作的意见和建议等。