第一节 财政总预算会计的概念与特点

一、财政总预算会计的概念

财政总预算会计是各级政府财政部门核算和监督政府预算执行和财政周转性资金活动的专业会计。财政总预算会计既是政府预算管理的重要组成部分,又是政府总预算管理的基础工作。

财政总预算会计是政府预算管理的重要组成部分,其组成体系与政府预算组成体系一致。我国实行一级政府一级预算,具体分为中央、省(自治区、直辖市)、市、县、乡五级,总预算会计也相应划分为五级,也就是一级政府要建立起一级总预算,每一级政府的总预算都在财政部门设立财政总预算会计。具体讲,在财政部设中央级财政总预算会计;在省(自治区、直辖市)财政厅(局)设省(自治区、直辖市)级财政总预算会计;在市(地、州)财政局设市(地、州)级财政总预算会计;在县(市)财政局设县(市)级财政总预算会计;在乡(镇)财政所设乡(镇)级财政总预算会计。也就是说,中央财政总预算会计核算和监督中央预算的执行情况,由财政部办理。地方财政总预算会计核算和监督地方预算的执行情况,由各地财政部门办理。

需要说明的是,财政部门本身的行政经费开支,属于行政单位会计管理的范围,财政总预算会计不能兼办自身的行政单位会计核算业务。

二、财政总预算会计的特点

财政总预算会计的特点主要体现在以下几个方面:

(1)财政总预算会计核算的对象是各级政府的财政预算资金,其核算的资产、负债、收入和支出都具有货币性的特征,故财政总预算会计实际上是一种资金会计。

(2)财政总预算会计与预算管理密切联系,受预算管理制度的制约,以收付实现制为核算的基础。

(3)财政总预算会计没有现金收付和材料、固定资产等实物资产的核算业务,政府的实物资产由行政单位会计、事业单位会计等专业会计核算。因此,财政总预算会计核算的只是政府在某一方面的财务活动及其结果,而不是政府全部的财务活动及其结果。

(4)财政总预算会计反映的信息范围是各级政府的财政预算收入(税收、行政事业性收费、政府性基金)、财政预算支出(一般预算服务、公共安全、公共教育、社会保障)及其相关信息。财政总预算会计反映的信息具有宏观性和公共性的特征。

第二节 财政总预算会计制度与会计科目表

一、财政总预算会计制度

《财政总预算会计制度》于1998年1月1日起在全国范围内统一实施。共13章75条。分为总则、一般原则、资产、负债、净资产、收入、支出、会计科目、会计结账和结算、会计报表编审、会计电算化、会计监督和附则。该制度适用于各级政府财政部门核算、反映、监督政府预算执行和财政周转金等各项财政性资金活动。

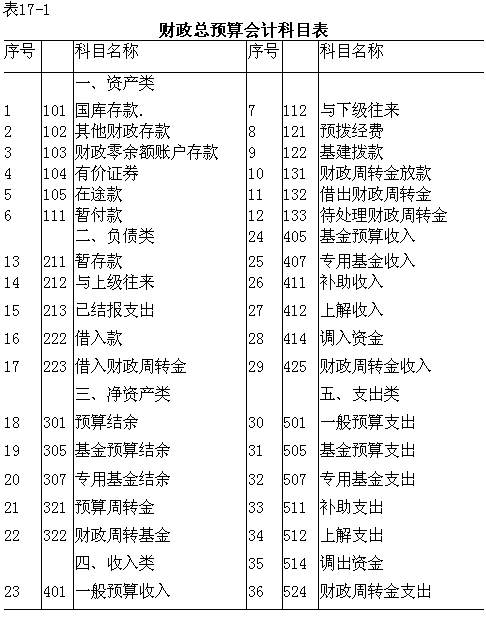

二、财政总预算会计科目表

财政总预算会计科目是对财政总预算会计要素作进一步分类的一种方法。它是财政总预算会计设置账户、核算和归集经济业务的依据,也是汇总和检査财政总预算资金活动情况及其结果的依据。按照财政总预算会计要素的类别,财政总预算会计科目可分为资产、负债、净资产、收入和支出五类。各级财政总预算会计统一适用的会计科目表如表17-1所示。

各级财政总预算会计科目的使用要求如下:

(1)各级总预算会计应按《财政总预算会计制度》规定设置会计科目,并按科目使用说明使用。不需要的可以不用,不得擅自更改科目名称。

(2)明细科目的设置,除《财政总预算会计制度》已有规定者外,各级总预算会计可根据需要,自行设置。

(3)为了便于编制会计凭证、登记账簿、査阅账目和实行会计电算化,《财政总预算会计制度》统一规定了会计科目编码。各级总预算会计不得随意变更或打乱科目编码。

(4)各级财政总预算会计在填制会计凭证、登记账簿时,应填列会计科目的名称或者同时填列名称和编码,不得只填编码,不填名称。

(5)有关财政周转金的会计核算,可由各级财政的预算部门或专门管理机构按制度规定的科目办理。