第一节 结余

结余是收入减去支出后的差额。它是财政执行政府预算的结果,是各级财政下年度可以结转使用或重新安排使用的资金。

财政总预算会计核算的结余包括一般预算结余、基金预算结余、国有资本经营预算结余和专用基金结余。各项结余应毎年结算一次。年终将各项收入与相应的支出冲销后,即为该项资金的当年结余。当年结余加上年年末滚存结余为本年年末滚存结余。各项结余应分别核算,不得混淆。

一、一般预算结余

一般预算结余是一般预算类收入与一般预算类支出相抵后的差额,是各级财政执行政府一般预算的年终执行结果。其中,一般预算收入类收入包括一般预算收入和转移性收入中的一般预算转移性收入。一般预算类支出包括一般预算支出和转移性支出中一般预算转移性支出。一般预算结余每年年终结算一次,平时不结算。一般预算结余的计算公式为:

本年一般预算结余=(一般预算收入+补助收入中一般预算收入+上解收入的一般预算收入+调入资金)-(一般预算支出+补助支出中一般预算支出+上解支出的一般预算支出+调出资金)

本年滚存预算结余=上年滚存结余中的一般预算结余+本年一般预算结余

为核算各级财政的一般预算结余,财政总预算会计应设置“一般预算结余”科目。财政总预算会计年终结账时,应将“一般预算收入”和属于一般预算的“补助收入"、“上解收入”、“调入资金”等科目贷方余额转入本科目贷方,借记“一般预算收入”以及相关的“补助收入”、“上解收入”、“调入资金”等科目,贷记“一般预算结余”科目;将“一般预算支出"、属于一般预算的“补助支出"、“上解支出”、“调出资金”等科目借方余额转入本科目借方,借记“一般预算结余”科目,贷记“预算支出”以及相关的“补助支出”、“上解支出"、“调出资金”等科目。本科目年终贷方余额,反映本年末的一般预算滚存结余。

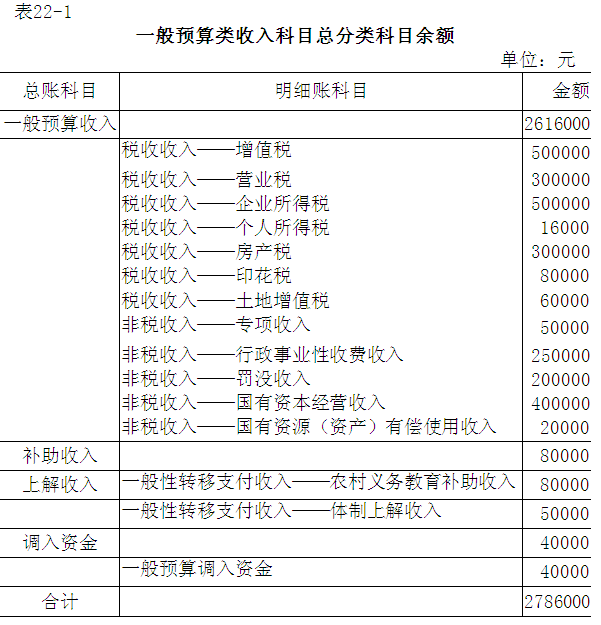

【例22-1】某市财政2011年年终结算时有关一般预算类收入科目总分类科目的贷方余额如表22-1所示。

将上述一般预算类收入科目的贷方余额转入“预算结余”科目。其会计分录为:

借:一般预算收入 2616000

补助收入 80000

上解收入 50000

调入资金 40000

贷:一般预算结余 2786000

同时,结清所有一般预算类收入科目的明细账,这里略。

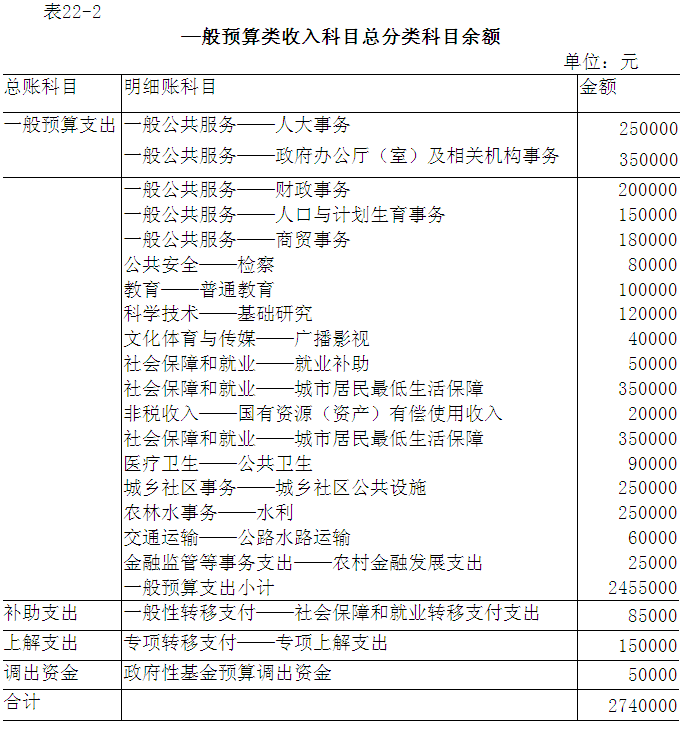

【例22-2】某市财政2011年年终结算时有关一般预算类支出科目总分类科目的借方余额为:“一般预算支出”2455000元,“补助支出"85000元,“上解支出"150000元,调出资金50000元。其中,具体情况如表22-2所示。

将上述算类支出科目的贷方余额转入“预算结余”科目。其会计分录为:

借:一般预算结余 2740000

贷:一般预算支出 2455000

补助支出 85000

上解支出 150000

调出资金 50000

同时,结清所有一般预算类支出科目的明细账,这里略。在[例22-1]和[例22-2]中,“一般预算收入”和“一般预算支出”科目的余额,同属于一般预算的转移性收入和转移性支出科目的余额一起,转入“一般预算结余”科目。这样,“一般预算结余”科目的口径与编制一般预算的口径保持了一致。“一般预算结余”科目可以反映政府一般预算的执行结果。在[例22-1]和[例22-2]中,该市财政一般预算结余为46000元(2786000-2740000)。

二、基金预算结余

基金预算结余是指基金预算收入与基金预算支出相抵后的差额。它是各级财政执行政府基金预算的年终执行结果。基金预算类收入包括基金预算收入、属于基金预算的补助收入、上解收入、调入资金等,基金预算类支出包括基金预算支出和转移性支出中的基金预算转移性支出。转移性支出中的基金预算转移性支出包括补助支出、上解支出和调出支出资金等种类。基金预算结余每年年终结算一次,平时不结转。

为核算政府性基金预算结余,总预算会计应设置“基金预算结余”科目。各级财政年终转账时,应将“基金预算收入"、属于基金预算的“补助收入”、“上解收入”、“调入资金”科目余额转入本科目贷方,借记“一般预算收入”、“补助收入”、“上解收入"、“调入资金”等科目,贷记“基金预算结余”科目;将“基金预算支出”、属于基金预算的“补助支出"、“上解收入”、“调出资金”科目余额转入本科目借方,借记“基金预算结余”科目,贷记“预算支出”科目,以及相关的“补助支出”、“上解支出"、“调出资金”等科目。本科目年终贷方余额,反映本年基金预算滚存结余或基金预算历年累计结余。本科目应根据基金预算科目所列的基金项目逐一反映各项基金的结余。

【例22-3】某市财政2011年年终结算时有关基金预算类收支总分类科目的余额如表22-3所示。

将上述基金预算类收入科目的贷方余额转入“基金预算结余”科目。其会计分录为:

借:基金预算收入 550000

补助收入 50000

上解收入 50000

贷:基金预算结余 650000

同时,结清所有基金预算类收入科目的明细账,这里略。

将上述基金预算类支出科目的借方余额转入“基金预算结余”科目。其会计分录为:

借:基金预算结余 630000

贷:基金预算支出 540000

补助支出 50000

上解支出 40000

同时,结清所有基金预算类支出科目的明细账,这里略。在[例22-3]中,“基金预算收入”和"基金预算支出”科目的余额,同属于基金预算的转移性收入和转移性支出科目的余额一起,转入“基金预算结余”科目。这样,“基金预算结余”科目的口径与编制基金预算的口径保持了一致。“基金预算结余”科目用以反映政府棊金预算的执行结果。在[例22-3]中,该市财政基金预算结余为20000元(650000-630000)。

在[例22-3]中,各项基金预算收入与各项基金预算支出保持对应关系。各项基金都需要单独计算出相应的基金预算结余,这与各项基金都需要单独编制预算、单独反映预算执行情况的要求相一致。例如,地方教育费附加结余为5000元(60000-55000),政府性基金上解支出结余10000元(50000-40000)。

三、国有资本经营预算结余

国有资本经营预算结余是指国有资本经营预算类收入减去国有资本经营预算类支出后的差额。其中,国有资本经营预算类收入包括国有资本经营预算收入和转移性收入中的国有资本经营预算转移性收入。国有资本经营预算类支出包括国有资本经营预算支出和转移性支出中的国有资本经营预算转移性支出。国有资本经营预算结余是各级政府财政执行国有资本经营预算的结果。国有资本经营预算结余每年年终结算一次,平时不结算。

为核算国有资本经营预算结余,财政总预算会计应设置“国有资本经营预算结余”总账科目。财政总预算会计年终结账将国有资本经营预算收入和转移性收入中的国有资本经营预算转移性收入科目的贷方余额转入该科目时,借记“国有资本经营预算收入”、“补助收入”等科目,贷记“国有资本经营预算结余”科目;将国有资本经营预算支出和转移性支出中的国有资本经营预算转移性支出科目的借方余额转入该科目时,借记“国有资本经营预算结余”科目,贷记“国有资本经营预算支出”、“补助支出”等科目。该科目年终为贷方余额,表示本年末的国有资本经营预算滚存结余或国有资本经营预算历年累计结余。

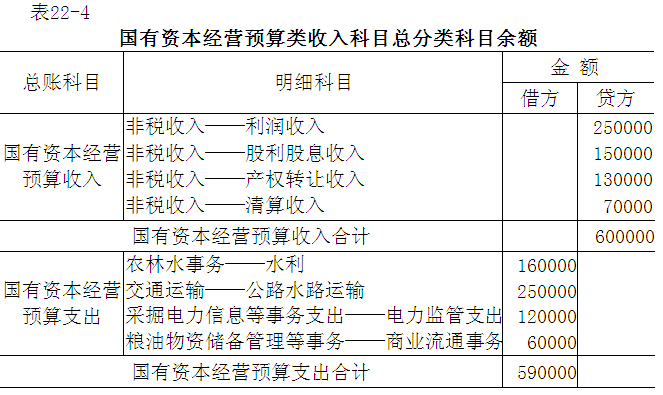

【例22-4】某市财政2011年年终结账时,有关国有资本经营预算类收入科目总分类科目余额如表22-4所示。

将上述国有资本经营预算类收入科目贷方余额转入“国有资本经营预算结余”科目。其会计分录为:

借:国有资本经营预算收入——非税收入——利润收入 250000

——非税收入——股利股息收入 150000

——非税收入——产权转让收入 130000

——非税收入——清算收入 70000

贷:国有资本经营预算结余 600000

将以上国有资本经营预算类支出科目借方余额转入“国有资本经营预算结余”科目。其会计分录为:

借:国有资本经营预算结余 590000

贷:国有资本经营预算支出——农林水事务——水利 160000

——交通运输——公路水路运输 250000

——采掘电力信息等事务支出——电力监管支出120000

——粮油物资储备管理等事务——商业流通事务 60000

“国有资本经营预算结余”科目可以反映政府国有资本经营预算的执行结果。在[例22-4]中,该市国有资本经营预算结余为10000元(600000-59000)。

四、专用基金结余

专用基金结余是指专用基金收入与专用基金支出相抵后的差额。它是各级总预算会计管理的专用基金的年终执行结果。专用基金结余每年年终结算一次,平时不结算。

为核算专用基金收支的年终执行结果,财政总预算会计应设置“专用基金结余”科目。总预算会计年终转账时,将“专用基金收入”科目余额转入本科目,借记“专用基金收入”科目,贷记“专用基金结余”科目;将“专用基金支出”科目余额转入本科目数,借记“专用基金结余”科目,贷记“专用基金支出”科目。本科目年终贷方余额,反映本年专用基金的滚存结余或专用基金历年累计结余。该科目应根据专用基金收入科目所列的收入项目逐一结出各项专用基金的结余。

【例22-5】某市财政2011年12月31日年终结账发生以下有关专用基金结余的会计事项:

(1)将全年“专用基金收入——粮食风险基金"500000元结转“专用基金结余——粮食风险基金”科目。其会计分录为:

借:专用基金收入——粮食风险基金 500000

贷:专用基金结余——粮食风险基金 500000

(2)将全年专用基金支出4650000元结转“专用基金结余”科目。其会计分录为:

借:专用基金结余——粮食风险基金 460000

贷:专用基金支出——粮食风险基金 460000

(3)假定该市财政上年专用基金结余为45000元,则:

专用基金结余本年累计数=45000+500000-460000=85000(元)

第二节 预算周转金

一、预算周转金的概念与管理要求

预算周转金是各级财政为调剂预算年度内季节性收入与支出差额,保证及时供应预算用款而设置的周转资金。

设置必要的预算周转金,是各级财政灵活调度预算资金的重要保证。预算的收与支往往是不一致的,虽然各级财政的预算收支在预算年度内通常可以做到全年预算总额上收支基本平衡,但月份之间、季度之间总是不平衡的,不是收大于支,就是支大于收。而且,收入是逐日收取的,在实拨资金方式下,每月的支出都要在月初拨付,财政资金从征收、报解、转拨的途中又需要一定的时间。因此,各级财政为了平衡季节性预算收支,保证按计划及时供应预算资金,各级政府财政需要按规定设置相应的预算周转金。

预算周转金设置和使用应注意以下几点:

(1)预算周转金年度预算结余中提取设置、补充或由上级财政部门拨入。

(2)预算周转金由本级政府财政部门管理,只供平衡预算收支的临时周转使用,不能用来安排支出。

(3)已设置或补充的预算周转金,未经上级财政部门批准,不能随意减少。且预算周转金的数额,应与预算支出规模相适应,即预算周转金应随着预算支出的逐年增长也相应地补充。

(4)预算周转金存入国库存款账户,不另设其他存款账户。动用预算周转金时,作为国库存款减少,不作为预算周转金的减少。若国库存款的余额小于预算周转金数额,表明预算周转金已经被动用。

二、预算周转金的核算

为核算预算周转金业务,财政总预算会计应设置“预算周转金”科目。财政总预算会计收到上级财政拨入的预算周转金时,借记“国库存款"科目,贷记“预算周转金”科目;从本级财政预算结余中设置或补充预算周转金时,借记“一般预算结余”科目,贷记“预算周转金”科目。该科目贷方余额反映预算周转金实有数,借方一般无发生额。预算周转金不需进行明细核算。

【例22-6】某县财政发生如下有关预算周转金的会计事项;

(1)收到上级财政拨入预算周转金850000元。其会计分录为:

借:国库存款 850000

贷:预算周转金 850000

(2)经上级财政机关批准,从本县上年结余中设置预算周转金500000元。其会计分录为:

借:一般预算结余 500000

贷:预算周转金 500000

(3)由于预算支出规模扩大,经上级财政机关批准,从本县上年结余中补充预算周转金400000元。其会计分录为:

借:一般预算结余 400000

贷:预算周转金 400000

如果由于预算规模缩小核减预算周转金,则作相反的会计分录。

第三节 财政周转基金

一、财政周转基金的概念

财政周转基金是指各级财政部门按规定设置用作有偿周转使用的资金。它反映一级财政设置周转金的规模。

地方财政周转金的来源主要有两个方面:一是由财政预算安排,即在列预算支出的同时,转入财政周转基金;二是年终结算后将财政周转金收入(利息收入和资金占用费收入)减财政周转金支出(占用费支出和业务费支出)后的净收入转入,形成财政周转基金。

财政周转基金的设置与补充应按国家有关规定办理,各级财政不能随意设置或补充财政周转基金。财政周转基金实行财政专户管理。

二、财政周转基金的核算

为核算财政部门设置的有偿使用资金,财政总预算会计应设置“财政周转基金”总账科目。当各级财政用预算资金设置或增补财政周转基金时,借记“一般预算支出”等科目,贷记“国库存款”科目;同时,借记“其他财政存款”科目,贷记“财政周转基金”科目。收回财政周转基金时,作相反的会计分录。用财政周转金收入补充财政周转基金时,借记“财政周转金收入”科目,贷记“财政周转基金”科目。按规定程序报批核销财政周转基金时,借记“财政周转基金”科目,贷记“待处理财政周转金”科目。本科目贷方余额反映财政部门财政周转基金总额。该科目可根据实际需要设置相应的明细账。

【例22-7】某市财政发生如下有关财政周转基金业务:

(1)根据批准的预算,用一般预算资金设置财政周转基金1000000元。其会计分录为:

借:一般预算支出 1000000

贷:国库存款——一般预算存款 1000000

同时,

借:其他财政存款——财政周转金存款 1000000

贷:财政周转基金 1000000

(2)年终将财政周转金占用费净收入300000元补充财政周转基金。其会计分录为:

借:财政周转金收入 300000

贷:财政周转基金 300000

(3)按规定程序批准,核减财政周转基金100000元。其会计分录为:

借:国库存款——一般预算存款 100000

贷:一般预算支出 100000

同时,

借:财政周转基金 100000

贷:其他财政存款——财政周转金存款 100000