营运资本一词起源于一个古老的美国商贩,他用四轮马车装满货物,沿路贩卖。该商贩借款购买货物,然后出售这些货物来偿还银行贷款,并不断重复这一过程。这些货物因为要“周转”以获取利润,就是“营运资本”投资,而借款就是“营运资本”筹资。现在的公司仍遵循这样的循环,该循环就是现金周转循环。

一、营运资本的概念

营运资本是指企业投入日常生产经营活动中的资本,是企业流动资产减流动负债后的余额。即:

营运资本=流动资产-流动负债

这里的流动资产是指可以在1年或1个营业周期内变现或使用的资产,主要包括现金、应收账款、存货等。流动负债是指需要在1年或1个营业周期内偿还的债务,如应付账款、应付薪酬、短期借款等。

营运资本管理是对企业流动资产及流动负债的管理。一个企业要维持正常的运转就必须要拥有适量的营运资本,营运资金是企业日常生产经营活动的润滑剂和衡量企业短期偿债能力的重要指标。因此,营运资本管理是企业财务管理的重要组成部分。要搞好营运资金管理,就必须解决好流动资产和流动负债两个方面的问题:

第一,企业应该投资多少在流动资产上,即资金运用的管理。它主要包括现金管理、应收账款管理和存货管理。

第二,企业应该怎样来进行流动资产的融资,即资金筹措的管理。它包括银行短期借款的管理和商业信用的管理。

可见,营运资本管理的核心内容就是对资金运用和资金筹措的管理。

二、营运资本的特点

为了有效地管理企业的营运资本,必须研究营运资本的特点,以便有针对性地进行管理。营运资本一般具有四个特点。

(一)短期性

企业占用在流动资产上的资金,周转一次所需时间较短,一般会在1年或超过1年的一个营业周期内收回,对企业影响时间比较短。根据这一特点,流动资产投资所需要的资金一般可通过商业信用、银行短期借款等短期筹资方式加以解决。

(二)变动性

企业营运资本的实物形态是经常变化的。在循环周转过程中,经过供产销三个阶段,其占用形态不断变化,即以现金→原材料→在产品→产成品→应收账款→现金的顺序转化。营运资本每次循环都要经过采购、生产、销售过程,表现为不同流动资产占用形态,为此,在进行流动资产管理时,必须在各项流动资产上合理配置资金数额,以促进资金周转顺利进行。

(三)灵活易变现

与长期筹资方式相比,营运资本的筹集方式更加灵活多样,包括短期借款、短期融资券、商业信用、应付薪酬、应付票据等多种内外融资方式。流动资产一般具有较强的变现能力,对企业应付临时性的资金需求有重要意义。

(四)波动性

随着企业供产销条件的变化,流动资产的占用数量也会时高时低,起伏不定,波动很大。季节性企业如此,非季节性企业亦如此。随着流动资产占用量的变动,流动负债的数量也会相应变动。

三、营运资金的管理原则

营运资金在企业的全部资金中占有较大的比重,而且周转期短、形态易变,所以是企业财务管理工作的一项重要内容。从企业财务管理的实务看,财务经理的大量时间也都用于营运资金的管理。企业进行营运资金管理,必须遵循四个原则:

(1)认真分析生产经营状况,合理确定营运资金的需要量。企业营运资金的需要量与企业生产经营活动有直接关系。当企业产销两旺时,流动资金会不断增加,流动负债也会相应增加;当企业产销量不断减少时,流动资产和流动负债也会相应减少。因此,企业财务人员应认真分析生产经营状况,采用一定的方法预测营运资金的需要数量,以便合理使用营运资金。

(2)在保证生产经营需要的前提下,节约使用资金。在营运资金管理中,必须正确处理保证生产经营需要和节约使用资金两者之间的关系。既要满足生产经营需要,又要勤俭节约,挖掘资金潜力,合理有效地使用资金。

(3)加速营运资金周转,提高资金的利用效果。营运资金周转是指企业的营运资金从现金投入生产经营开始,经过储备资金、生产资金、成品资金又回到现金的过程。在保证资金需要及其他因素不变的情况下,加速资金的周转,可以达到降低资金占用量的目的,也就相应地提高了资金的利用效果。因此,企业应加速存货、应收账款等流动资产的周转,以便用有限的资金取得最优的经济效益。

(4)合理安排流动资产与流动负债的比例关系,保证企业有足够的短期偿债能力。流动负债是企业在短期内需要偿还的债务,而流动资产则是企业在短期内可以转化为现金的资产。如果企业的流动资产比较多,流动负债比较少,说明企业的短期偿债能力较强;反之,说明短期偿债能力较弱。但如果企业的流动资产太多,流动负债太少,可能是流动资产闲置或流动负债利用不足所致,对企业十分不利。不同类型的企业,流动资产与流动负债有不同的适合比例。因此,企业在营运资金管理中,要合理安排流动资产和流动负债的比例关系,以便既节约使用资金,又保证企业有足够的偿债能力。

四、营运资本的周转

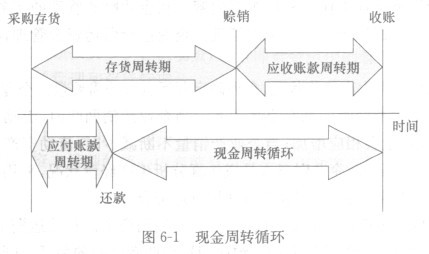

营运资本周转是指企业的营运资本从现金投入生产经营开始,到最终转化为现金为止的过程,即现金周转循环。

图6-1描绘了这一系列的经营活动。从存货采购到应收账款收现这段时间间隔形成了经营周期。而现金周期就是从现金支出到现金回收的时间间隔。

经营周期=存货周转期+应收账款周转期

现金周期=经营周期-应付账款周转期

现金循环周期的变化会直接影响所需营运资金的数量。缩短现金周转期,能够减少所需营运资本的数量,增加公司的价值。一次性的现金流人和长期的营运资本的改善相结合会给公司增加真实的价值。