4.2.1餐饮营业收入的管理

餐饮营业过程的特点是供膳时间短暂,埋单结算较为集中,所以对收银员的要求是业务熟练、头脑清醒、结算收款操作迅速准确,否则极易发生差错,同时,还应采用良好的工作方法。例如:为了缩短结算时间,减少忙乱,当宾客点菜入座,立即按点菜单计价记入餐饮账单,要练就背熟菜价的基本功,减少査价时间。对继续发生的加菜退菜,餐单随到随记,做好结账前的各项准备工作。

餐饮结算过程,如果手续不健全,制度不严密,还易产生以下弊端:

①跑单,即有意丢失账单、侵吞收入。

②跑数,即有意改小或漏去账单中的个别项目收入,侵吞差额。

③跑餐,即对朋友或熟人用餐故意不开账单,不收钱款。

④跑物,即吧台实物走漏。

⑤涂改折扣率,侵吞差价。

所以,必须建立和健全各种餐单的填制、使用和监督管理制度,账单不得任意涂改。

1)建立合理的餐单管理程序 常用的餐单有以下几种:

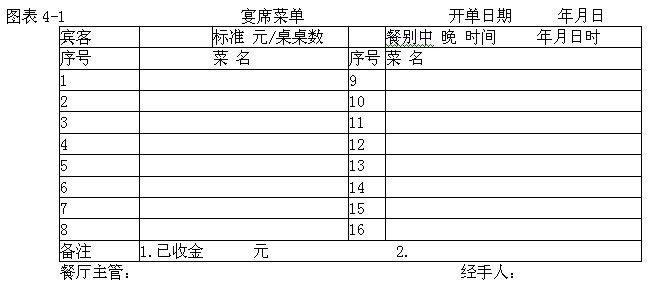

第一,宴席菜单。

宴席菜单用于办理各种宴会酒席。由餐厅业务人员根据与宾客商定的菜谱、桌数、用膳时间、价格等填开宴席菜单。一式四联,一联交宾客;一联交收银员据以结算;一联交厨房安排菜肴;一联交传菜人员据以传菜。宴席菜单格式如图表4-1所示。

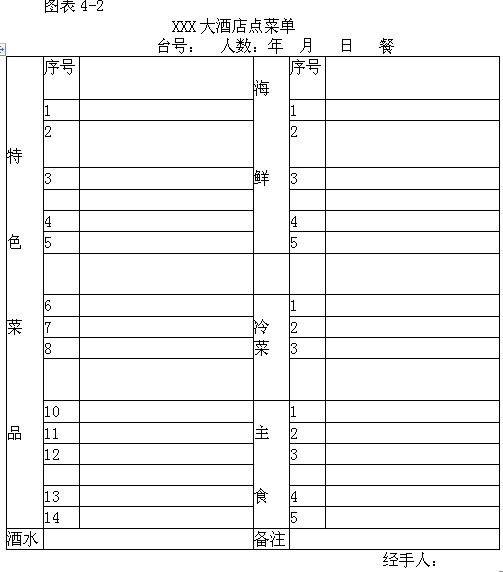

第二,点菜单。

点菜单用于散客点菜。一式三联,一联交给收银员据以结算;一联交给厨房安排菜肴;一联交给传菜员据以传菜。

点菜单内容,可以根据实际需要设计。图表4-2的格式,适用于厨房、面点房、冷菜房分设的布局,海鲜烹制前应有宾客过目,并按实际称重计价。

点菜单一般由值班服务员协助宾客填制。必须指出的是:点菜过程也是菜肴酒水的推销过程,其经营效果往往取决于推销技巧,所以要求值班服务员熟悉各种菜肴、酒水的特色,热情介绍,引导宾客消费高档菜肴和名酒,为企业创收。

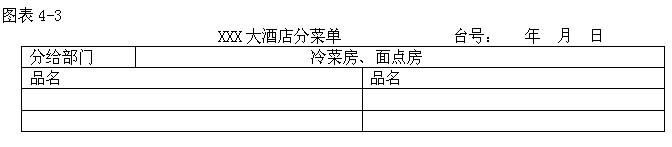

第三,分菜单。

由于菜肴、面点、冷菜等不是全部由厨房一处供应,所以在填制好点菜单后,要按不同供应部门填写分菜单,一式二联,一联交给面点房或冷菜房;一联交给传菜人员。分菜单是从点菜单分出来的,与结算无关,所以不交收银员。分菜单的格式如图4-3所示

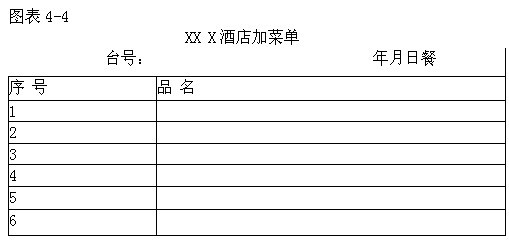

第四,加菜单。

宾客在用餐过程中,如果需要加菜,由值班服务员填开加菜单,一式三联,一联交厨房供菜;一联交收银员据以补记账单;一联交传菜人员据以传菜。加菜单格式如图表4-4所示。

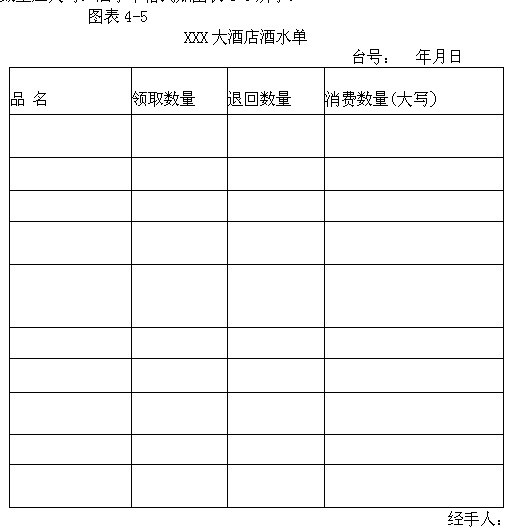

第五,酒水单。

酒水单是吧台据以发货和登记付出实物的凭证,所以,有时点菜单上也填有酒水,但仍要填开酒水单。酒水单一式三联,一联交吧台;一联交收银员据以登记账单;一联交值台服务员据以送货。酒水单不能随便涂改,实际消费数量应大写。酒水单格式如图表4-5所示。

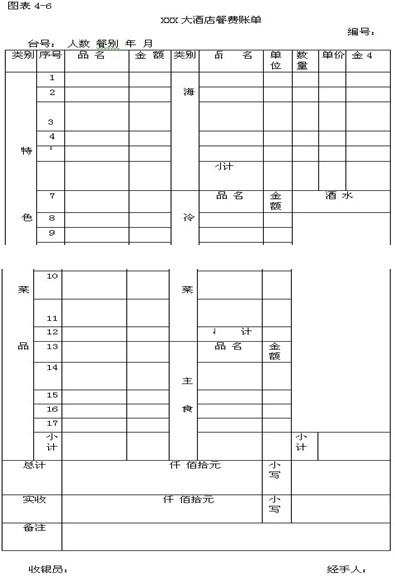

第六,餐费账单。

餐费账单是由收银员分别根据宴席菜单、点菜单、加菜单、酒水单等登记后与 宾客结算的账单。为了便于操作,其内容应与点菜单基本相同。餐费账单各类小记加总后便是账单的合计。由于酒店餐饮部门普遍实行折让,往往账单合计金额确定后,还要依照与签约单位合同规定或宾客所持贵宾卡,给予一定比例的折让,所以在合计金额下面设有“实收”栏。折让后的折扣率在备注栏反映,并由餐厅主管签字认可。餐费账单格式如图表4-6所示。

餐费账单一式两联:一联收款后交给顾客;一联据以编制餐厅营业日报表,并附于日报表交财务部门。需挂账的账单顾客联应由宾客签证认可,但不交给宾客而是附营业日报表交财务部门以便组织收款。

餐饮账单应连续编号,领用空白账单要登记起讫号码和签收。餐厅账单使用时应按号码顺序,作废的不能丢失,注销后予以保存以备查对。

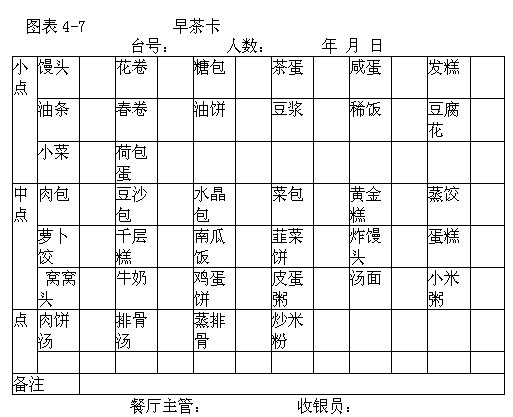

第七,早茶卡。

酒店餐厅的早餐,不使用点菜单、分菜单、酒水单和餐费账单,而是使用硬纸质的早茶卡,由值台服务员按每一台设置一张进行勾卡登记。宾客餐毕,按早茶卡结算付款。早茶卡格式如图表4-7所示。

早餐由面点房制作供应,所提供的面点食品等由餐厅值台人员点数签收,每天餐厅销售早点数量应与面点房送交的相符。收银员于早餐结束后,根据早茶卡销售记录,编入当天营业日报表的早餐栏。

如今很多酒店客房为了促销,实行按每位宾客每天发给一张一定面额的免费早餐券的措施。餐厅收回免费早餐券,抵交现金计入当天的营业收入,并附于当天的营业日报表交给财务部门。

酒店对免费早餐券的使用,一般规定“多不退,少则补”的原则,即如果消费不足餐券面额时,余额不找付现金;如超过面额,按超过部分补收现金。有些宾客往往见早点不合自己的口味,放弃免费餐券而交还餐厅(一般不是交还客房),因此形成收回的早餐券会多于实际消费金额。在这种情况下,如监管制度不严,极易产生漏洞。加强管理的办法是,凡使用免费餐券的宾客结算时,由值台服务员在该早茶卡上签注实际消费数额和收到免费餐券数额。收回未消费的早餐券,应当场销毁,以防产生抵交现金的漏洞。

2)加强餐单流程的监控

宴席菜单、点菜单、酒水单、餐费账单都是供物收钱的原始凭证,在运作中必须相互核对,不能错乱。分菜单虽然不凭之收钱结算,但是实物支付凭证,应与点菜单核对相符。

每天营业终了,厨房负责人(或指定专人),收集所管辖的冷菜房、面点房的分菜单,并与点菜单核对相符。经整理后,集中交酒店稽核员。稽核员应将收到的原始单据与餐饮营业日报表核对相符;吧台商品销售日报表的总收入,应与餐饮营业日报表酒水销售收入相符。

3)加强餐饮吧台的监控

餐饮吧台向宾客提供酒水、香烟、小食品、餐巾纸等服务,只按酒水单交付实物,不直接收款,由收银台统一与宾客结算。但是,如果制度不严,也会产生实物流失漏洞。

酒店对吧台酒水员要求很高:一是熟悉各种酒水等商品的品牌规格、成本和销售价格;二是要有计算、记账和编制日报表的能力;三是忠厚老实,廉洁自律;四是热爱本职工作,服务热情周到。

吧台应按各种商品设立实物账册,并及时登记和结算。由于供货商交售的酒水,都是待商品售完后结付账款,付款单据上,必须由酒水员签注商品售完。所以,实物账册,还应分清供货商名称,否则便很难查清。

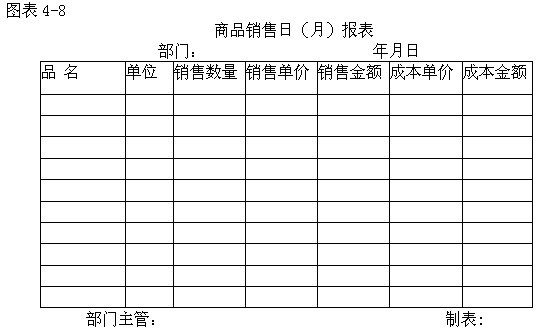

酒水员第二天应将头天供应的商品,分清品名数量,编制商品销售日报表(图 表4 - 8)。一式两联:一联自存;一联交收银员核对无误后附在餐厅营业日报表交财务部门。并于月末汇总编制商品销售月报表(仍使用日报表,将日字改为月字)报财务部门。月度终了会同主管或财务人员进行酒水等实物盘点,并编制商品进销存及盘点升耗月报表(图表4 - 9)。

图表4-9

商品进销存及盘点升耗月报表编制要点如下:

①“上月结存”栏,应与上月该表“本月实存”栏数字相符。

②“本月收入”栏,应与本月从仓库领取数字相符。

③“本月付出”栏,应与“商品销售月报表”的成本数额相符。

④如果本月已申报经批准处理上月盘点所发生的升溢和损耗,在编制本月该报表时,升溢数加入该项商品收入栏,损耗数加入该项商品付出栏,但均应在“备注”栏说明所加溢耗数额。

⑤“本月实存”栏,按实地盘点数填列。

⑥本月实存与账面结存之间的差额,分别在“升溢”或“损耗”栏反映。故本月该表的平衡公式如下:

上月结存数+本月收入数-本月付出数=本月实存数+损耗数(或-升溢数)

⑦该表“单价”栏,在编制中“上月结存"、“本月收入”、“本月付出”往往不能使用同一单价,否则无法平衡。这个问题长期以来,让编表者感到困惑,有些无所适从之感。故本书将“单价”栏“取消”(已移至表后),用意是告知勿受“统一”单价约束,各栏须按实际合计金额填列。表后的“单价”是“本月实存”的单价,可用于计算“升溢”或“损耗”的金额。即实存金额+实存数量=实存单价,然后按此单价,计算“升溢”或“损耗”的金额。

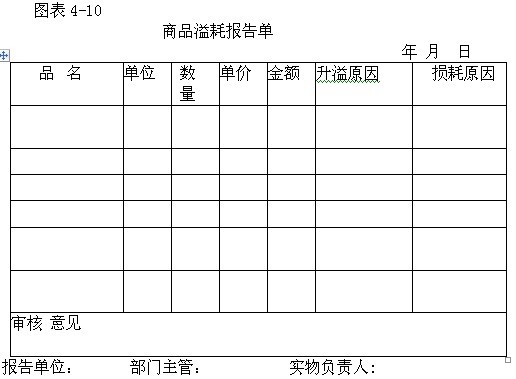

此外,酒水员尚应在月末盘点结束后,根据査明的商品溢余和损耗,填列商品溢耗报告单(图表4-10),送有关领导审批。并同时按溢耗数额调整账面记录,使账存与实存相符。

4)健全稽核制度

稽核人员审核餐厅营业日报表时,应做好以下几点:

①销售价格是否有误。

②当天的点菜单、加菜单、酒水单应与餐饮账单核对相符。

③结算的折扣应与规定相符。

④当天收入现金和挂账收入等应与营业日报表的收入总额相符。

4.2.2餐饮营业收入的核算

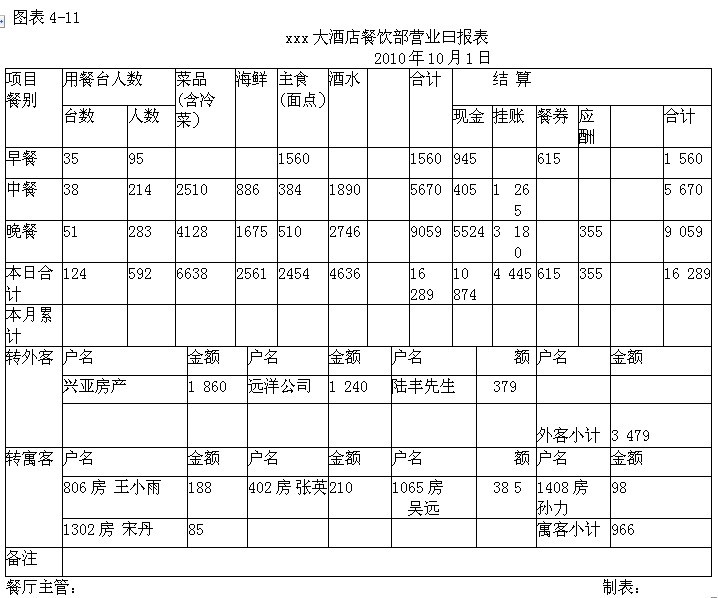

餐饮收银员应于每天营业终了,根据全部已结算的餐费账单汇总编制餐饮营业日报表(图表4 - 11),经复核无误后连同挂账顾客账单,送交财务部门。

客房寓客在餐厅消费挂账时,餐厅收银员应填写寓客消费挂账通知单(图表 4 - 12),请宾客签字认可后,立即送交客房前台,以便及时记入寓客的账单。财务部门按餐厅营业日报表反映的寓客挂账单总金额(不分宾客姓名)列为内部往来 “其他应收款——客房寓客”账户。

图表4-12

财务部门根据当天餐饮营业日报表(举例如图表4-11)作如下分录:

借:库存现金 10 874

应收账款(分外客的客户名) 3479

其他应收款——客房寓客 966

管理费用——应酬费 355

贷:主营业务收入——菜品 6 638

主营业务收入——海鲜 2 561

主营业务收入一一面点 2 454

主营业务收入——酒水 4 636

主营业务收入——房金 615

由于财务部门对客房寓客挂账是按餐厅营业日报表反映挂寓客总额入账,所以月末应与客房收到餐厅当月转来的寓客消费挂账通知单的总额核对相符,如有出入,双方应逐笔核对,查明差异及时处理。

回收早餐券615元用红字冲减房金收入,是反映房价折让的收入减少。