酒店的各类酒吧通常规模不大,人员较少,像立式酒吧往往是服务、调酒、结算由一人担任,如无行之有效的管理方法,很容易产生漏洞,造成企业的经济损失。 多数酒吧还有调制鸡尾酒的经营项目。鸡尾酒的调制属生产加工过程,还必须计算生产成本。所以,酒店对酒吧应建立一套完善的管理和核算制度。

4 8.1酒吧的核算形式

根据酒吧人员配备等情况,可选用两种不同的核算形式。

1)进价核算,按品种和数量控制商品

这种核算形式的主要方法是,酒吧从总仓库领出的酒水、食品等商品,按进价计算进货成本,按实际销售价计算销售收入。对商品的收入、付出和结存,设置分品名、规格、数量的保管账进行登记和管理。酒吧使用的保管账如图表4-20

酒吧商品保管账的登记和结算要点如下:

①商品收入、付出、结存只记数量不记金额。

②“规格”按每种商品的件(箱)所含单个数量登记。例如:图表4-20酒吧商品保管账光明啤酒每箱六瓶,那么规格便记为 10×16。

③凡收入商品是件(箱),均应化整为零,化成最小的计量单位。例如,光明啤酒10箱,应折合为60瓶登记数量账。

④进货单价如果每次不相同,均按新进价记入“单价”栏,以利采用先进先出法计算付出的成本。

⑤供货单位应登记清楚,以便商品售完后査明户名结算价款。

⑥商品保管账年末不换新账,可长期连续使用。

酒吧商品保管账的功能,除用来记录和控制商品的进销存外,还是编制商品销售日(月)报表(见图表4 - 8所示)的依据。日报表根据每一商品的当天销售量等资料填列。月度终了,应按各个商品逐户结算出当月的收入和付出合计数,并据以编制商品销售月报表。

酒吧应于月度终了,根据实物盘点结合商品销售月报表资料编制商品进销存及盘点升耗月报表(见图表4-9及有关编制要点),交财务部门进行对账。盘点发生的损耗和升溢,应查明原因,填制商品溢耗报告单(见图表4- 10所示),报有关领导人审批后交财务部门作账务处理。

酒吧采用这种核算形式,吧生只能负责收货和发货(或兼调酒),不能直接向顾客收款。如果是一人管理的立式酒吧,应设在收银台附近,由收银员根据酒水单收款。

2)售价核算,金额控制商品数量

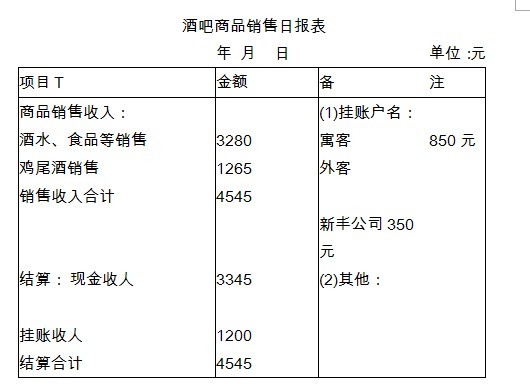

商品按售价核算,在本书第五章有详细介绍,此处不过多重复。其要点是商品从仓库领出按核定的销售价计算商品价值。酒吧的商品按销售价设实际负责人,用售价控制商品数量。这就是拨给酒吧负责人按售价计算的商品总额,应与销售的货款加库存商品之和相等。如有差异,则要查明原因,分清责任进行处理, 酒吧采用这种核算形式,可省去商品保管账。每天按实际销售金额编制酒吧商品销售日报表(图表4-21),连同货款交财务部门。这种商品销售日报,只反映销售金额,不必分清商品的品名、数量,省时省力。月度终了,进行商品盘点,根据, 当月商品进销存金额,编制商品进销存月报表(见图表5 - 9所示)。对商品盘点后的金额与应存金额的差异,应査明原因,填报商品溢耗报告单(见图表4 - 10所示),按规定审批程序,经领导人批准后交财务部门作账务处理。这种核算形式一般适用一人担任服务和结算价款的酒吧。但商品销售价应挂牌公布,让顾客监督,借以减少弊端。

图表4-21

4.8.2调酒的核算

酒吧如有调制鸡尾酒的经营项目,其销售和成本应与其他酒水分开核算;销售收入和销售成本均应设置“鸡尾酒”项目。调制鸡尾酒的原料商品,无论实行进价核算、品名数量控制商品核算形式,或实行售价核算、金额控制商品核算形式,都应与其他酒水商品分开管理和核算。酒吧应对调酒用的原料商品设置保管账,分品名、数量和进价登记。财务部门应设置“库存商品”“加工中商品”明细分类账核算。

鸡尾酒的销售收入,在填列酒吧商品销售日报表时,应列出鸡尾酒项目,不能与其他酒水混在一起。

【例4-32】根据图表4-21酒吧商品销售日报表所列举的销售收人和结算情况作如下分录:

借:库存现金 3345

应收账款——新丰公司 350

其他应收款——客房(寓客) 850

贷:主营业务收入——酒水食品 3280

主营业务收入——鸡尾酒 1265

有关挂账手续,按前面所介绍的餐饮销售方法办理。

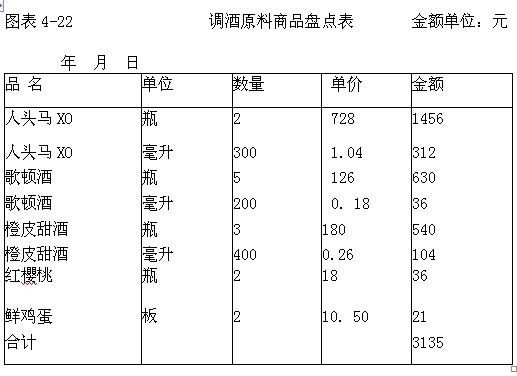

酒吧每月末应对库存的调酒原料商品进行盘点,并编制调酒原料商品盘点表 (图表4-22),报财务部门据以计算和结转鸡尾酒成本。

【例4-33】某酒店鸡尾酒廊从仓库领出人头马XO、金酒等调酒用原料商品一批,总值12580元。作如下分录:

借:库存商品——加工中商品——鸡尾酒廊 12580

贷:库存商品——总仓库 12580

鸡尾酒廊应设置保管账,分品名数量进行登记所领用的调酒原料商品。 月度终了,财务部门根据鸡尾酒廊报来的调酒原料商品盘点表的盘存金额,用倒轧方法计算当月鸡尾酒的成本作账务处理。

【例4-34】某酒店鸡尾酒廊调酒原料商品上月末盘存2168元,本月从总仓库领用12580元,本月末盘点结存3135元。倒轧计算鸡尾酒的成本如下:

本月鸡尾酒生产成本=2168 +12580- 3135 = 11613(元) 作如下分录:

借:主营业务成本——鸡尾酒 11613

贷:库存商品——加工中商品——鸡尾酒廊 11613

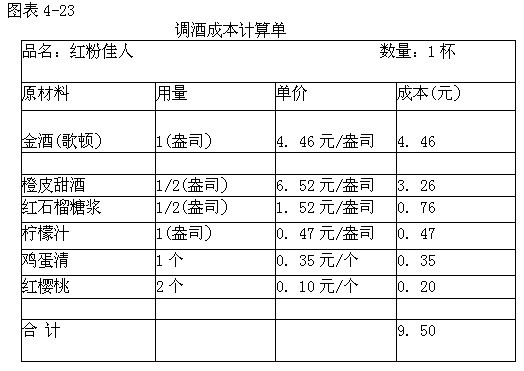

为了加强调酒成本管理,并便于制定鸡尾酒销售价格,酒吧应按各种鸡尾酒标 准酒谱,编制调酒成本计算单(图表4-23)。

标准酒谱的原料用量一般为盎司,而基酒和有关配料每瓶的容量一般是毫升。为了便于编制成本计算单,可按30毫升等于一盎司折合。例如:人头马XO每瓶容量700毫升,折合为23.33盎司。此外,通常每瓶要扣除损耗一盎司。每盎司的进价成本按以下公式计算:(假设人头马XO每瓶进价728元)

人头马XO每盎司进价成本=728 +[(700-30)+30] ≈32. 65(元)

根据各种鸡尾酒的标准成本,按需要达到的毛利率计算其销售价格。

【例4 - 35】按图表4-23调酒成本计算单列举的“红粉佳人”鸡尾酒每份成本为9.50元,毛利率为60%。试计算其销售价格。

每份“红粉佳人”鸡尾酒销售价= 9.5/(1-60%)≈24(元)