一、分类法概述

(一)分类法的意义

分类法是指先以产品的类别作为成本计算对象,归集生产费用,计算出各类完工产品的总成本,然后采用一定的方法再将总成本在同类产品中进行分配,计算出各种产品成本的方法。

在产品品种、规格较多的工业企业,如果按产品的每一品种、规格归集生产费用,计算产品成本,那么成本计算工作将极为繁重。为了简化产品成本的计算工作,可以将品种相似或同一品种不同规格的产品归为一类,按产品的类别归集生产费用,计算出各类完工产品的总成本,再将其按照一定的标准和方法在同类产品中进行分配,分别计算出各种品种或规格的产品成本。因此,分类法是品种法的延伸,实际上分类法就是将类别作为品种,按品种法计算出类别产品成本后,再按照一定的方法,将各类产品总成本在同类产品之间进行分配,计算出各种产品的成本。由此可见,分类法不是一种独立的成本计算方法,在实际工作中它要根据各类产品的工艺特点和管理上的需要,与品种法、分批法或分步法结合运用。

分类法适用于使用的原材料和生产工艺过程基本相同,产品的品种、规格较多,并可以按照一定标准予以分类的服装、针织、食品、化工、电子元件等企业。

(二)分类法的特点

1.成本计算对象 分类法是以产品的类别作为成本计算对象,按产品类别设置“基本生产成本”明细账户,归集生产费用。对于各类产品所耗费的直接费用,直接记入各类产品的“基本生产成本”明细账户,对于各类产品共同发生的间接费用,应采用适当的方法分配后,再记入各类产品的“基本生产成本”明细账户。

2.成本计算期 分类法的成本计算期要根据企业产品生产组织的特点和管理上的需要来确定的。如果是大量、大批生产,可以结合品种法或分步法计算产品成本,其成本计算期应与会计报告期相一致,以日历月份作为成本计算期,固定在月末计算产品成本;如果是小批生产,可以结合分批法计算产品成本,其成本计算期则与会计报告期不一致,以生产周期作为成本计算期。

3.生产费用的分配 分类法如果结合品种法或分步法计算产品成本,在月末应将该类产品所归集的生产费用在完工产品与在产品之间进行分配;分类法如果结合分批法计算产品成本,在月末所归集的费用则不需要进行分配,该类产品如未完工是在产品成本,如已完工则是产成品成本。

二、分类法的成本计算程序及应用

分类法如果与品种法或分步法结合应用,那么其成本计算程序与品种法或分步法基本相同;如果与分批法结合应用,则与分批法基本相同。它们之间的区别为:分类法是按产品的类别设置基本生产成本明细账户,按产品类别归集生产费用;此外,分类法的成本计算还多最后一个程序,就是将各类完工产品的总成本在同类各种产品之间进行分配,计算出各种产品的成本。

将各类完工产品的总成本分配给该类产品中的不同品种或不同规格的产品,必须先选择合理的分配标准。

同类产品内各种不同品种或规格的产品之间分配费用的标准,可以采用产品的经济价值指标,如计划成本、定额成本、销售价格等;也可以采用产品的技术性指标,如重量、体积、长度、浓度、含量等。企业应选择与产品生产耗费高低有密切联系,又简便易行的分配标准。各成本项目可以采用不同的分配标准分配费用,使分配的结果更加合理。

按产品类别计算出某类产品成本后,要将其在同类产品之间进行分配,分配的方法通常有系数分配法和定额比例法两种,现分别予以阐述。

(一)系数分配法

系数分配法是指先将各类产品的分配标准折算成相对固定的系数,再将各类产品的总成本在类内各种产品之间按照系数分配成本的方法。

1.系数分配法分配各种产品成本的程序有以下三个程序。

(1)确定系数 企业在确定系数时,通常在同一类别的产品中,选择一种产量较大、生产稳定或者规格适中的产品作为标准产品。将标准产品的系数定为“1”,再将其他各种产品的分配标准与标准产品的分配标准相比较,计算出其他各种产品的系数。产品系数的计算公式如下:

某种产品单位系数=该种产品的分配标准/标准产品的分配标准

某种产品总系数=该种产品实际完工产量×该种产品的单位系数

通常分别计算产品原材料费用总系数和加工费用总系数。

(2)确定各成本项目费用分配率 根据各类产品成本计算表各成本项目反映的金额,分别将其除以类别内各种产品总系数之和,以取得各成本项目费用分配率。其计算公式如下:

某类产品某成本项目费用分配率=该类完工产品该成本项目费用总额/该类内各种产品总系数之和

(3)计算分配各种产成品成本 根据同类产品内各种产品的总系数,以及该类产品各成本项目费用分配率,分配各种产成品的成本。其计算公式如下:

某种产品应负担某成本项目的费用=该种产品该成本项目总系数×该类产品该成本项目费用分配率

2.系数分配法的应用 通过举例予以说明。

【例】 广信工厂将品种相似的甲、乙、丙三种产品归为A类产品。7月31日,甲产品完工1200件,乙产品完工1000件,丙产品完工800件。A类产品以甲产品作为标准产品,该类产品的原材料以原材料费用定额作为分配标准,甲、乙、丙三种产品原材料的单位费用定额分别为70元、73.50元和77元;加工费用以定额工时作为分配标准,甲、乙、丙三种产品的定额工时分别为2小时、2.2小时和2.3小时。A类产品按定额成本计算在产品成本法计算在产品成本,A类产品的产品成本计算表如图表6-1所示。

根据上列资料用系数分配法分配A类产品成本。

1)确定A类产品内各种产品的系数。

(1)先确定各种产品的单位系数如下:

已知甲产品为标准产品,那么其原材料费用系数和加工费用系数均为1。

乙产品原材料费用系数=73.50/70.00=1.05

丙产品原材料费用系数=77.00/70.00=1.10

乙产品加工费用系数=2.2/2=1.10

丙产品加工费用系数=2.3/2=1.15

(2)再根据单位系数计算各种产品总系数,编制产品系数计算表如图表6-2所示。

2)根据图表61产品成本计算表和图表62产品系数计算表中的有关资料,计算甲、乙、丙三种产品原材料费用分配率和加工费用分配率,编制产品各项费用分配率计算表如图表6-3所示。

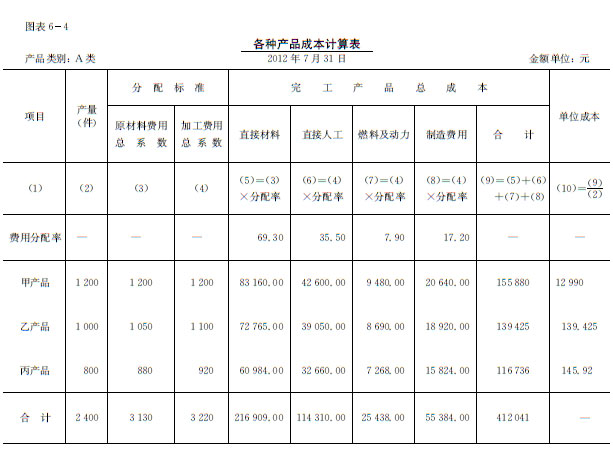

3)根据图表6-2产品系数计算表、图表63产品各项费用分配率计算表有关资料,分配A类产品的成本,编制各种产品成本计算表如图表6-4所示。

4)根据分配的结果,结转完工产品成本。作分录如下:

借:库存商品———甲产品 155880.00

借:库存商品———乙产品 139425.00

借:库存商品———丙产品 116736.00

贷:基本生产成本———A类产品 412041.00

(二)定额比例法

定额比例法是指将各类产品的总成本,按照定额比例在同一类别内各种产品之间进行分配成本的方法。

1.定额比例法分配各种产品成本的程序 有以下三个程序。

(1)确定分配标准 采用定额比例法分配原材料费用,通常采用定额原材料费用或定额消耗量作为分配标准;分配加工费用通常采用定额工时或者各项费用定额作为分配标准。

(2)确定各成本项目费用分配率 根据各类产品成本计算表各成本项目反映的金额,将其分别除以类别内各种产品分配标准之和,取得各成本项目费用分配率。其计算公式如下:

某类产品某成本项目费用分配率=该类完工产品成本项目费用总额/该类内各种产品分配标准之和

(3)计算分配各种产成品成本 根据同类产品内各种产品的分配标准,以及该类产品各成本项目费用分配率分配各种产品成本。其计算公式如下:

某种产品应负担某成本项目的费用=该种产品该成本项目分配标准×该类产品该成本项目费用分配率

2.定额比例法的应用 通过举例予以说明。

【例】 根据前例广信工厂的资料,用定额比例法分配A类产品成本。

(1)确定A类产品的分配标准。A类产品内的各种产品的原材料费用以定额费用作为分配标准,加工费用以定额工时作为分配标准。根据单位产品的费用定额和工时定额计算各种产品的定额费用和定额工时,编制“产品定额费用与定额工时计算表”如图表6-5所示。

(2)计算费用分配率。根据图表61产品成本计算表和图表65产品定额费用与定额工时计算表中的有关资料,计算各成本项目费用分配率,编制产品各项费用分配率计算表如图表6-6所示。

(3)分配A类产品成本。根据图表65产品定额费用与定额工时计算表与图表6-6产品各项费用分配率计算表有关资料,分配A类产品成本,编制“各种产品成本计算表”如图表6- 7所示。

三、分类法的优缺点

采用分类法计算产品成本,由于以产品类别作为成本计算对象,因此应按产品类别设置“基本生产成本明”细账。各种费用汇总分配表也相应地按产品类别计算编制,从而大大简化了费用的分配工作和“基本生产成本”明细账的登记工作,并且能够在产品品种、规格较多的情况下,掌握各类产品的成本水平。但是,由于对同一类别内各种产品成本的计算,都是按事先设定的标准进行分配的,因此,计算的各种产品的成本具有一定的假定性。

为了相对合理地、准确地计算各种产品的成本,在产品类别的确定和分配标准的选择上,应慎重作出决策。在产品类别上,应将耗费的原材料和工艺技术过程相近似的产品归为一类,并且类距要适中。在分配标准上,要选择与成本水平高低联系最密切的分配标准分配费用。当产品的结构、耗用的原材料或工艺过程发生较大变动时,应及时修订分配系数,或者另行选择分配标准,以确保产品成本计算的正确性。